图源:东方IC

近日,全通教育发布了2021年年报及2022年第一季度业绩。

2021财年全年净利润同比减少83.21%;扣除非经常性损益后由盈转亏,同比减少122.19%;2022财年第一季度,净利润同比减少72.06%;扣除非经常性损益后依旧由盈转亏,成绩单并不理想。

这家曾经风光无限,股价超越茅台的“妖股”,如今不仅股价接连新低,更是面临合伙人退出、股东减持的窘境。

全通教育的雷为何仍未排完?

扣非后由盈转亏,总经理领86万薪酬

根据财报数据,2021年全年,全通教育营收7.22亿元,较2020年的7.06亿元同比增长2.36%。

其中,继续教育业务收入4.11亿元,同比增加19.44%,占总营收的56.97%,也是三大主营产品中,年内唯一实现收入同比增加的业务。家校互动升级业务营收1.38亿元,同比减少23.74%,占总营收比重19.13%;教育信息化项目建设及运营业务收入1.68亿元,同比减少14.92%,占总营收的23.33%;创新及其他产品尽管年内收入同比增加283.7%,但收入仅为413.85万元,仅占总营收的0.57%。

而在2022年第一季度,全通教育似乎仍未找到提振收入的方法,甚至已出现同比下滑——报告期内全通教育实现营收1.04亿元,同比减少4.71%。

利润方面,全通教育似乎遇到了更大的难题,2021年全年,全通教育净利润为840万元,同比减少83.21%。

财报数据显示,2021年度,全通教育共录得非经常性收益1604.77万元,同比增长了3.18%。其中,计入当期的政府补助占比最大,共计732.9万元;包括已计提资产减值准备的冲销部分在内的非流动资产处置共收益656.20万元。除此之外,冲回前期确认的股权激励费用222.82万元;计提的大额长期存单投资收益120万元;同时,银行理财产品投资收益153.03万元。

但扣除非经常性损益后,全通教育却由盈转亏,净亏损764.76万元,同比减少122.19%。

全通教育表示,业绩大幅下滑的原因主要是:受地方财政影响,报告期内应收账款的回收情况不理想,信用减值损失金额同比增加1983.53万元;同时,河北皇典、广西慧谷、上海闻曦等子公司的利润达不到预期,因此其聘请专业机构对并购的子公司进行了减值测试,本年计提商誉减值2582.19万元。

财报中,全通教育也坦言——公司最近三个会计年度扣除非经常性损益前后净利润中,较低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性。

更令人担忧的是,全通教育盈利难的困局仍在延续,2022年第一季度,全通教育净利润247.57万元,同比减少72.06%;扣除非经常性损益后净亏损38.88万元,同比减少164.43%。

除此之外,截至2021年末,全通教育资产总额12.79亿元,较期初减少4.67%; 本期基本每股收益0.01元,较去年同期减少87.5%。

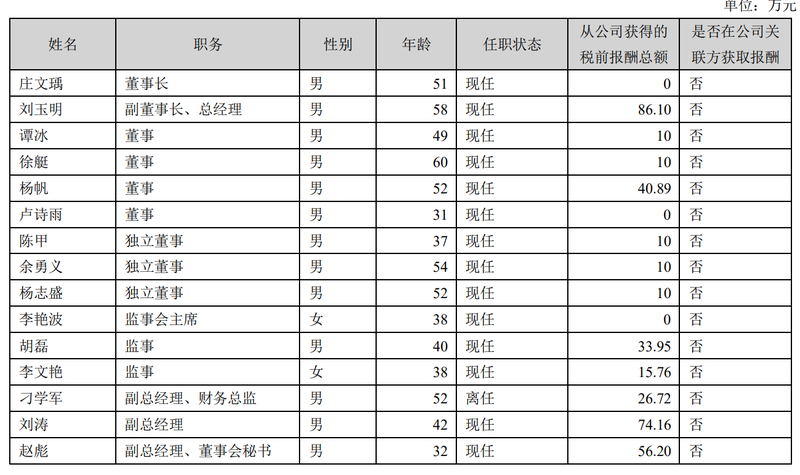

但尽管如此,全通教育高管们的薪酬似乎并未受到影响,财报显示,报告期内董事、监事、高级管理人员报酬合计466.09万元。董事长庄文瑀未在公司领取报酬,副董事长、总经理刘玉明从公司获得的税前报酬总额86.1万元,副总经理、财务总监王鹿浔从公司获得的税前报酬总额44.60万元,副总经理、董事会秘书赵彪从公司获得的税前报酬总额56.2万元。

而2022年第一季度,全通教育流动负债中应付职工薪酬为1740.78万元,同比减少48.71%。

定增筹钱,一代“妖股”如何翻身?

从近来全通教育发布的公告上看,其手中的粮草似乎并不阔绰。

今年1月,全通教育表示,其全资子公司全通教育基础设施投资管理有限公司拟将其持有的智园控股有限公司24.24%股权,全部出售给M&S Glory Limited,本次出售标的资产的价格为人民币2200万元。

对于此次出售,全通教育表示,是基于对公司未来的发展战略规划和业务布局的综合考虑,收回投资,减少投资损失,本次交易预计增加全通教育处置当年(以股权登记变更完成之日为准)净利润约853.09万元,若顺利实施,将增加全通教育的营运资金,该资金将主要用于补充全通教育流动资金。

除了变卖资产,全通还宣布定增。2月28日晚间,全通教育发布公告称,本次向南昌经济技术开发区中文旭顺企业管理合伙企业(有限合伙)发行的股票数量不超过约4175万股(含本数),发行价格为4.79元/股。本次发行拟募集不超过2亿元。扣除发行费用后,全部用于补充流动资金。

而从财报上看,全通教育的现金流也并不理想。因上年同期收回贷款保证金3000万元及本期内购买商品、接受劳务制度的现金增加,2022年第一季度,全通教育经营活动产生的现金流量净额为-5689.76万元,同比减少了318.35%;同时因本期赎回的理财产品净额同比减少,当季度投资活动产生的现金流量净额为-791.46万元,同比减少139.33%;另外因本期偿还银行借款减少,本报告期筹资活动产生的现金流量净额为-489.28万元,同比增长92.02%。

截至2022年3月31日,全通教育现金及现金等价物余额为4.3亿元,较截至2021年12月31日的4.997亿元,减少了13.95%。

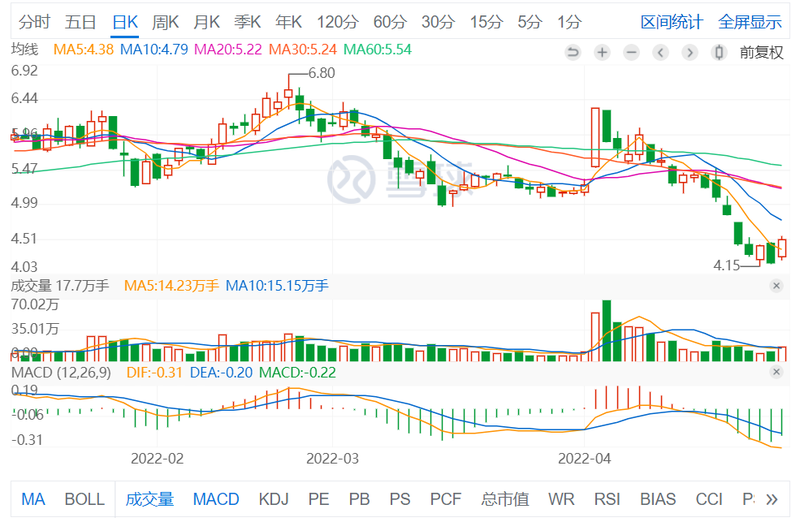

由于缺少业绩支撑,作为曾经股价超过茅台的一代“妖股”全通教育,却于近日股价接连触底。

回溯四月初,全通教育迎来一片利好。4月1日,教育部等五部门发布《关于加强普通高等学校在线开放课程教学管理的若干意见》。几乎同时,国家智慧教育平台宣布正式上线,一期项目包括国家中小学智慧教育平台、国家职业教育智慧教育平台、国家高等教育智慧教育平台、国家24365大学生就业服务平台。

利好出现,教育股随之拉升,作为主营教育信息化及信息服务的公司,全通教育涨停收盘,以19.92%的涨幅居教育股当日之首。

然而,股价上涨后,全通教育股东随即减持。4月8日,全通教育发布公告,宣布持公司总股本9.19%的大股东中山市交通发展集团有限公司和持股5.18%的大股东中山教育科技股份有限公司计划减持不超过1%。在减持计划中,中山交通和中山教科表示是由于资金需要。

刚刚看涨大股东便急于减持套现,这无疑使得火热的市场泄了气。

随后,全通教育股价不断下行,甚至4月20日之后,股价日复一日刷新最低值。4月26日,全通教育股价继续下跌,截至收盘,全通教育下跌3.59%,收盘价为4.30元,盘中股价最低触及4.27元,股价创历史新低。

理想丰满,风险犹存

全通教育未来又将走向何方?2021年报中,全通教育做出了2022年的经营计划指引。

全通教育表示,2022年,其将保持渠道与服务运营竞争力,积极寻求基础业务的转型方式。携手运营商共同推动教育产品优化及服务升级,满足教师及家长在互联网即时通讯背景下、形式多样的新需求。在“双减”政策推进过程中,其将以提前布局的“课后服务业务”作为重点业务,提升课后服务水平和质量。

同时,全通教育也将向教师自主学习、产教融合方向探索。年内,旗下全通继教将继续为基础教育的各级教师培训行政主管部门提供教师培训服务解决方案,包括培训方案设计、课程资源整合、平台支持服务、培训组织管理等服务内容。还将探索教师自主选学模式,继续为各学科各层次的教师人群提供主题课程包提供自主选择。

此外,全通教育还将进一步拓展智慧教育平台功能、丰富平台资源和场景,打造基于智慧感知的环境与综合信息服务平台。

在目前智慧教育红利再现之时,上述发展方向无疑前景广阔。然而,全通教育自身仍存风险。

首先,便是商誉减值的风险。截至2021年末,全通教育商誉账面价值为9775.20万元,占报告期末归属于公司股东的净资产的比例为14.65%,主要系其收购济南网融、广西慧谷、上海闻曦、河北皇典、全通继教、杭州思讯等公司带来的商誉。对此,全通教育坦言,若在未来经营中,并购的有关子公司不能较好地实现收益,将会继续存在商誉减值的风险,从而对公司经营业绩产生不利影响。

除此之外,目前全通教育还面临着应收账款余额较高的风险。截至2021年末,全通教育应收账款余额为2.33亿元,占报告期末总资产的 18.18%。

全通教育表示,公司教育信息化项目类业务涉及多个环节、部分客户付款审批流程时间较长。该业务性质导致公司的应收账款周转速度较慢,应收账款余额较大。若未来受宏观经济环境变化导致客户违约的情况,应收账款余额较大,将使公司面临一定的坏账风险,同时可能直接影响到公司的资金周转速度和经营业绩。

利润下行、股价下跌、资金不足、风险犹存,全通教育似乎仍然还有众多雷没有排完。

而基于种种风险,全通教育在2021年年报中提醒——本年度报告中涉及未来计划、发展战略等前瞻性陈述,不构成公司对投资者的实质承诺,敬请广大投资者注意投资风险。

这也一定程度上显示了全通教育的信心已不足。一代“妖股”或许再难觅辉煌。