又一家美容护肤公司被女性“买到”上市。

5月5日,可复美、可丽金等品牌的母公司西安巨子生物基因技术股份有限公司(“巨子生物”)正式向港交所递交招股说明书。靠着可复美等网红产品,巨子生物近3年收入37亿元,毛利率更是高达87%,可以说是超强印钞机。然而在手握70多亿现金流的情况下,巨子生物却更急于上市了。

“校园”夫妻赴港IPO,两款品牌贡献超9成收入

招股书显示,巨子生物成立于2000年,联合创始人分别是范代娣博士及其丈夫严建亚,属于典型的知识型创业。1988年,二者同时毕业于西北大学,分别获得了无机化工学士学位和化学工程学士学位。此后,范代娣继续深造,先后获得了硕士和博士学位。

目前,范代娣除了是巨子生物的执行董事兼首席科学官外,还担任西北大学化工学院的院长、西北大学生物医药研究院院长等职务;严建亚担任公司执行董事、董事会主席兼首席执行官。

此外,两人的女儿也在巨子生物任职,虽然只有26岁,却已担任联席公司秘书兼董事会秘书,负责集团的融资、投资者关系管理以及企业管治相关工作。另外,严建亚的妹妹严亚娟也在公司担任高级副总裁。

资料显示,巨子生物是一家基于生物活性成分的专业皮肤护理产品行业的企业,通过设计、开发和生产以重组胶原蛋白为关键生物活性成分的专业皮肤护理产品,同时也开发和生产基于稀有人参皂苷技术的功能性食品。

根据弗若斯特沙利文的资料,巨子生物是2021年中国第二大的专业皮肤护理产品公司(按零售额计),同时从 2019年起连续三年一直是中国最大的胶原蛋白专业皮肤护理产品公司(按零售额计)。

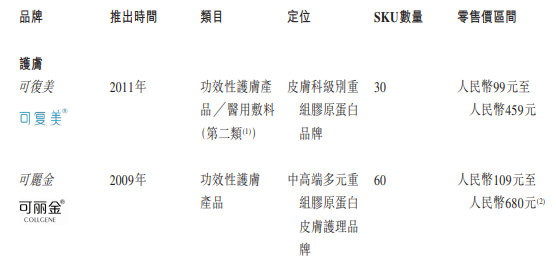

目前,巨子生物的产品组合共有105项SKU,涵盖功效性护肤品、医用敷料和功能性食品的八大主要品牌,包括可复美、可丽金、可预、可痕等。其中,可复美为巨子生物的重组胶原蛋白旗舰品牌之一,产品涵盖功效性护肤品及医用敷料。起初是作为面向医疗机构客户的皮肤科级别专业皮肤护理品牌,于2015年扩展至大众消费市场。

然而若从零售价来看,可复美与可丽金简直就是“现金奶牛”,二者的零售区间分别为99-459元和109-680元。仅靠这两大品牌,巨子生物在2021年就收获了超9成收入。并且2021年,可复美及可丽金两大品牌产品在天猫商城的复购率分别达到了约42.9%及约32.4%。

得益于两大品牌的“网红效应”,巨子生物欲登陆资本市场募资,然而事实却是公司账上趴了大量现金。截至2021年末,巨子生物持有的现金和现金等价物超71亿元。这些现金一方面来自于产品销售,另一方面来自于融资,其中2021年的融资活动所得现金净额为44.76亿元。

说起来也不奇怪,资本市场也爱美。上市前,巨子生物完成了IPO前唯一一轮融资,吸引一批知名机构“抢筹”。投资方则汇集了高瓴、CPE源峰、君联资本、景林投资、鼎晖投资、中金资本等一众一线机构。

三年收入37亿毛利率高达87%,全靠5.6亿“挥金如土”式营销

根据弗若斯特沙利文的资料,中国重组胶原蛋白产品市场规模从2017年的15亿元增至2021年的108亿元,复合年增长率为63%,且预计将从2022年的185亿元增至2027年的1083亿元,复合年增长率为42.4%。

处于黄金赛道的巨子生物,其赚钱能力不言而喻。2019-2021年,公司营收分别为9.56亿元、11.9亿元、15.52亿元,同比增速分别为24.3%和30.4%;净利润分别为5.75亿元、8.26亿元、8.28亿元,同比增速分别为43.7%和0.2%。尽管依然非常赚钱,但巨子生物2021年营收和净利润增速相差较大,并且其净利率也出现了下滑,分别为60.1%、69.4%及53.3%。

众所周知,高毛利几乎是所有功效性护肤品企业共同的特点,巨子生物也不例外。2019-2021年,公司的毛利率分别为83.3%、84.6%、87.2%,并且逐年提升。对于毛利率持续提升的原因,巨子生物归功于线上直销收入规模的增长。

目前,巨子生物通过直销和经销来销售产品,其产品已经销售和经销至国内1000多家公立医院、约1700家私立医院和诊所以及约300个连锁药房品牌。不过,报告期内巨子生物对大客户和经销商的依赖较大。2019-2021年,公司向经销商销售所得收入占总收入的大半壁江山。

此外,公司来自最大客户西安创客村的收入分别占同期总收入的52.2%、49.3%及29.3%。值得一提的是,巨子生物与最大客户的销售还是关联交易。西安创客村的唯一股东曾是巨子生物的联合创始人严建亚以及公司的附属公司陕西巨子生物技术,之后其股权先后转让给了巨子生物的时任董事张兵以及时任总经理马晓轩。

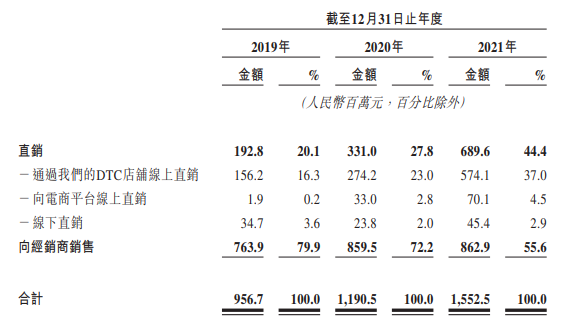

事实上,巨子生物已意识到依赖的严重性。近年来,公司加强了直销渠道的构建和投入,其直销渠道收入占比从2019年的20.1%提升至2021年的44.4%。直销方面,巨子生物主要通过电商及社交媒体平台(包括天猫、京东、抖音、小红书及拼多多)上直接面向消费者的DTC店铺进行销售,以及向京东及唯品会等电商平台的自营部门进行销售。

需要指出的是,在营销开支方面巨子生物可以说是“挥金如土”。2019-2021年,公司销售及经销开支分别为9380万、1.58亿、3.46亿,仅营销开支占比就达到95%以上,三年累计5.6亿元。让人意外的是,其研发投入却较少。近三年,公司的研发开支分别为1140万元、1340万元和2500万元,分别占同期总收入的1.2%、1.1%及1.6%,三年不到5000万元。

目前,巨子生物的重组胶原蛋白产能为每年10880千克,而报告期内的产能利用率并不饱和,分别为69.8%、64.5%和83.5%。此外,公司生产的稀有人参皂苷年产能为630千克,其产能利用率分别为26.4%、37.6%和83.3%,也并不饱和。

事实上,当前巨子生物生产工厂配备11条功效性护肤品生产线、六条医用敷料生产线及两条功能性食品生产线。然而巨子生物似乎依然不满足,公司还要实施五项产能扩张计划,包括扩大两个现有生产设施及建设三个新生产工厂,该等生产设施的总投资约为14.81亿元。这其中包括产能为212500千克的重组胶原蛋白生产线、产能为267800千克的稀有人参皂苷生产线等。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)