文 | 英才杂志 顾天娇

上市公司的一季度表现,一直是全年投资的方向标之一。

去年《英才》记者统计了半导体板块中一季报营业收入增速、净利润增速等指标突出的公司,挖掘出的振芯科技、安集科技、北方华创、富满微等,在一季报公布后股价最高都翻了2-5倍。

如今,各半导体公司2022年一季报相继出炉,有哪些公司值得关注?

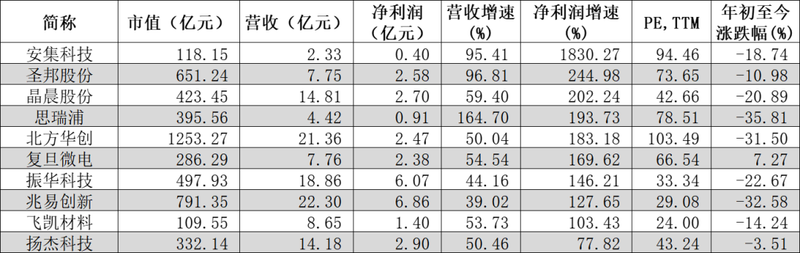

在纳入统计的140余家半导体公司中,《英才》记者选取了十家市值在100亿以上、2022年一季度营收和净利润增速较高的公司,同时这几家公司的PEG都在2倍以上,少数超过10倍。

圣邦股份,模拟芯片继续高歌

在十家公司中,圣邦股份是机构的“心头好”,根据一季报披露,圣邦股份机构持股占流通股比例高达69.3%,仅次于北方华创的73.13%。

圣邦股份成立于2007年,2017年创业板上市,从事模拟芯片研发与销售,涵盖信号链和电源管理两大领域。

2022年一季度,圣邦股份实现营收7.75亿元,同比增加96.81%;实现归母净利润2.58亿元,同比增加244.98%。一季度公司毛利率达60.62%,同比增加约13个百分点;净利率达到33.22%,同比增加约14个百分点。

财务数据的表现超预期,背后主要是产品在发力。

模拟芯片具有不追求先进制程,生命周期长、更新迭代速度较慢的特点,对于个性化功能的追求也使得模拟芯片厂商很难打造“爆款”,丰富的产品才是模拟芯片厂商强大竞争力的体现。从产品数量上来看,国外龙头均在万种以上,比如德州仪器产品品类超13万种。

目前圣邦股份拥有3800余款可供销售产品,距离龙头尚有差距,不过这两年随着公司在研发人员和研发开支上的投入增加,年新增产品数较前两年有明显提速。

2017年到2020年圣邦股份每年推出新产品200-300款;2021年,公司的研发人员达到602人,完成了500余款新产品的研发,人均研发新产品数为0.83款,相比2020年的0.53款有所提升。

与此同时,占公司员工总数七成的研发人员的人均创收能力也有所增强,从2019年的301万元/人增至2021年的372万元/人。

具体产品方面,圣邦股份的新产品呈现出高端化趋势,采用更先进的制程和封装形式,如具有更低导通电阻的新一代高压BCD工艺、90nm模拟及混合信号工艺、具备优异隔离性能的SOI工艺、WLCSP封装等,这也将为公司毛利率的提升打下基础。

复旦微电,涨价持续带来收益

在十家公司中,复旦微电是唯一一家年内涨跌幅为正数的上市公司,自1月1日以来,涨幅达7.27%。

自2021年上市后,复旦微电的股价走出了一个“W”型的形态,从2022年2月份低点至2022年4月29日,涨幅已经达到57%。

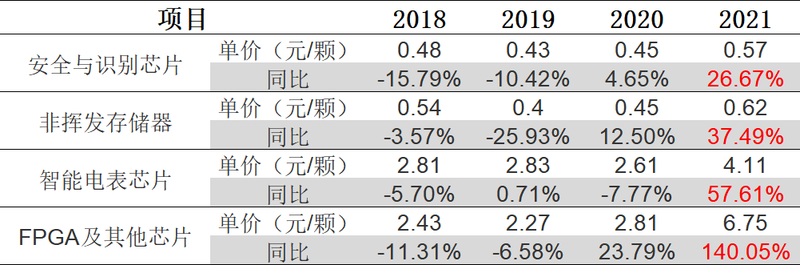

复旦微电是一家集安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片于一身的半导体设计公司。

复旦微电的产品较多,收入来源也较复杂,安全与识别芯片、非挥发存储器、FPGA及其他芯片、智能电表芯片2021年分别占收入比重的34%、28%、24%、12%。

此前复旦微电一直被诟病主要业务安全芯片收入下滑,而且扣非归母净利润太低,超半数利润实际上来自政府补助。

不过,相较于前两年,复旦微电如今的盈利能力逐渐走向正轨,今年一季度,收入利润都创下单季历史新高。

2022年一季度,复旦微电实现营收7.76亿元,同比增加54.54%;实现净利润2.38亿元,同比增加169.62%。另外,剔除公司一季度产生的一次性股权激励费用3695.06万元,实际净利润达到2.7亿元。同时,公司毛利率水平达到63.59%,同比增加约12个百分点。

分产品线来看,一季度复旦微电的安全与识别芯片实现收入约2.15亿元,非挥发性存储器约2.46亿元,FPGA及其他芯片约1.71亿元,智能电表芯片约1.02亿元。

其中,非挥发性存储器超越安全与识别芯片,成为第一大收入来源。

非挥发存储器是存储器的一类,所存储的信息在电源关闭后仍能长时间存在,不易丢失。复旦微目前主要产品为EEPROM存储器、NOR Flash存储器和SLC NAND Flash存储器。

2020年以来,存储器市场供不应求,三星、海力士等纷纷发布涨价函,这块业务保持量价齐增的状态。

而且对比2018年到2021年复旦微电的各类产品的单价变动情况,可以看到近两年公司的产品价格在持续走高,这也是毛利率提升的重要原因之一。

振华科技,军工叠加半导体乘风破浪

与圣邦股份一样,振华科技也颇受机构追捧,一季报显示其机构持股数量在253家,排在10家公司中的第三位,高于平均机构持股数量145家,而且机构持股比例也高达67.55%。

振华科技一季度实现营收18.86亿元,同比增长44.16%;实现净利润6.07亿元,同比增长146.21%,超过2020年全年的净利润。

振华科技的产品包括基础元器件如电阻、电容、电感、滤波器、继电器等;集成电路如电源、电机驱动、射频微波模块/产品等;电子材料如MLCC介质材料、微波铁氧体及吸波材料、LTCC陶瓷材料等。这些产品应用于核工业、航天航空、船舶兵器和电子等重点领域,也就是说它是“半导体+军工”的双概念龙头。

观察涉及军工的半导体行业公司,可以看到随着军用市场自2020年以来逐步释放采购需求,各公司的业绩都有较高增长。A股另外两家半导体公司振芯科技、景嘉微一季度营收平均增幅也高达44%,净利润平均增幅达66%。

军用半导体具备较高的壁垒,新进入者想要分一杯羹很难,因此在这次下游订单增长的周期中,老玩家们享受到了最大的红利。振华科技凭借其高市占率得以乘上这一波东风。