文|东文财经

4月19日,美国流媒体巨头Netflix(奈飞)公布2022年一季报显示净利润为16亿美元,同比下降5.9%。

比业绩下滑更严重的是,一季度奈飞全球订阅用户量为2.2164亿,环比减少20万人。

作为全球长视频平台标杆,高歌猛进多年后,奈飞终于飞不动了。

受业绩暴雷影响,奈飞股价在财报发布后暴跌35%。

拉长周期来看,去年11月至今其股价已累计下跌73%,市值蒸发2200多亿美元(约1.47万亿元),相当于蒸发了两个比亚迪...

长牛十几年的美股神话,为何倒在2022?

壹

过去10年,奈飞曾缔造长视频领域传奇般的高增长,也是股价10年100倍的美股神话。

奈飞成立于1997年,最早以租赁电影起家,后来租DVD模式日渐衰败,奈飞走上自制内容之路。

2013年,奈飞斥巨资制作、并请来奥斯卡影帝凯文·史派西加持的政治剧《纸牌屋》上线后引爆全球,付费用户激增,从此走上“爆款”之路。

《纸牌屋》之后,奈飞连续推出《铁杉树丛》、《女子监狱》、《鱿鱼游戏》等多部高质量自制剧,持久的精品形象让其名利双收。

以2021年爆款《鱿鱼游戏》为例,去年三季度因此剧刺激,奈飞全球新增付费用户人数达到438万,同比大涨100%。

同时,《鱿鱼游戏》还是奈飞收视率最高的原创节目,为奈飞创造的价值可能达到9亿美元,成为奈飞史上最有价值的流媒体电视剧。

凭借层出不穷的优质内容,奈飞付费用户数连年高增长,截至2021年底已坐拥全球2.22亿付费会员。

受益于付费会员人数、价格上涨,2011年—2021年,奈飞年营收从32亿美元增长至297亿美元,净利润更是从2.26亿美元飙涨至51.1亿美元。

惊人的业绩增长,换来波澜壮阔的股价长牛。

从2012年低点7.54美元至2021年700美元,奈飞股价最高暴涨近100倍。正因奈飞的经营神话,中国长视频三巨头之一的爱奇艺在美股上市后一直自诩为“中国版奈飞”,但美股投资者并不买账。

奈飞的核心盈利模式在于付费会员,一旦会员人数转为下滑,自然会严重打击投资者信心。

2021年四季度开始,出于对宅经济红利消失,用户增长减缓的担忧,奈飞股价展开调整。

今年1月21日,奈飞公布的2021年报验证了这一担忧。

年报显示,2021年奈飞新增付费用户为1800万,远低于2020年新增3700万的数据。受此影响,其股价当天大跌21%。

到了4月19日一季报发布时,付费用户数竟开始环比减少20万人,比预期中的增长放缓更为恶劣。

至此,奈飞长达10几年的高增长破灭,股价也暴跌73%,告别100倍神话彻底进入熊市。

贰

对于一季度业绩暴雷,奈飞给出诸多理由,唯独回避了核心的涨价因素。

奈飞在财报中指出的理由包括“共享用户过多、流媒体平台竞争激烈、经济增长缓慢、通胀上升、俄乌冲突、疫情持续影响”。

其中首当其冲的是俄乌冲突,奈飞指出一季度在俄罗斯服务暂停,导致减少70万付费用户,若扣除此影响,一季度付费用户增长50万。

实际并非如此,一季度奈飞付费用户环比下滑20万,去年预测本来是增长250万。即便没有俄乌冲突,50万的用户增长也大幅低于预期。

共享用户指的是非付费用户,奈飞预计除了2.2亿付费家庭外,还有超1亿其他家庭在共享。

这意味着全球每3个奈飞观众就有1个在“白嫖”,未来为了扭转业绩,不排除对这1亿共享用户开刀。

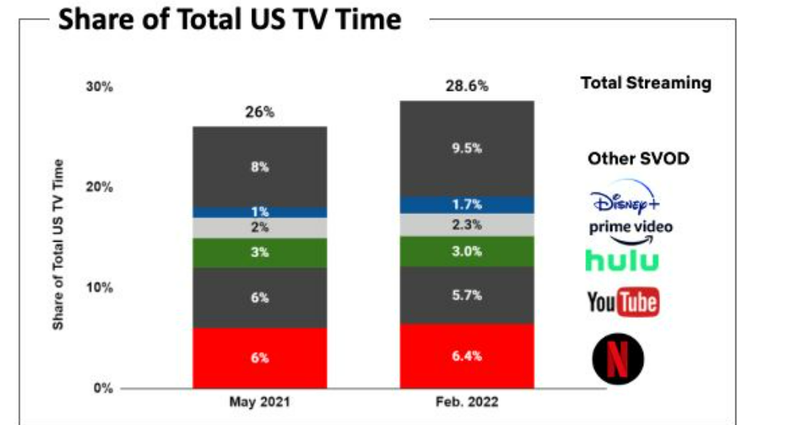

同行竞争层面,奈飞指出“过去15年中,线性电视以及YouTube、亚马逊和Hulu的观看竞争一直很激烈”。

此外,奈飞竞争对手还包括迪士尼、苹果、华纳等巨头,它们的流媒体正在蚕食奈飞份额。

除了这些因素,奈飞并未提及付费用户下滑的关键所在—会员费涨价。

作为一家不靠插播广告,只靠付费会员盈利的平台,奈飞过去的提价策略效果明显。

2019年以来,奈飞几乎每年都在涨价,但并不影响营收、净利润双双新高。

2019年—2021年,其净利润分别为18.67亿美元、27.6亿美元、51.1亿美元。这证明,疫情爆发后的两年内,奈飞占尽“宅经济”红利,付费用户数和价格量价齐增。

但后疫情时代,宅经济红利正在退去,而且欧美正面临40年来最高通胀。油价、房租等价格持续飙涨,让美国家庭学会减少不必要开支,此时奈飞的提价策略无疑会失效。

今年一季度,奈飞在美国和加拿大市场再度涨价,最低月套餐调涨1美元至9.99美元,标准套餐调涨1.5美元至15.49美元。

奈飞预计此次提价能增加10亿美元年营收,结果60万美、加用户直接选择离开。没错,高通胀时代,长视频会员卖不动了,即便强如奈飞也不能幸免。

奈飞神话破灭再次证明,长视频终究不是刚需、高粘性的生意,在这个脆弱的商业模式中,除了内容创作者,平台和用户皆非赢家。

国内的优爱腾三巨头,过去一直模仿奈飞烧钱自制爆款,会员费涨价的路子,结果是涨价学会了,持续爆款却没学会。

比如2021年12月,爱奇艺包月会员由25元提至30元,连续包月由19元提至22元;

2022年4月,腾讯视频连续包月从20元涨到25元,连续包年从218元涨到238元。

都是提价,奈飞即便用户下滑,一季度还有16亿美元净利润,优爱腾却仍处巨额亏损。

在付费习惯尚未普及的中国市场,长视频平台短期内想通过不断涨价就实现盈利,很难。

高通胀时代,全球经济增长短期内很难回到从前了。

如今没广告的奈飞都涨不动价了,广告成灾的优爱腾若继续痴迷于涨价,或许付费会员会流失更快。