文|投资者网 孙先锋

编辑|吴悦

投资者对水井坊高管薪酬的质疑终于有了回复。

5月6日,水井坊(600779.SH)在互动平台上回复称,“尊敬的投资者您好,感谢您对我们工作提出的批评和建议。水井坊在制定管理团队的奖励与薪酬方案时,综合考虑了公司业务需要、所处发展阶段、匹配的福利体系以及市场供求等多方面因素。水井坊管理团队薪酬体系由董事会按照规定批准通过。另外,我们也会将您的意见反馈给董事会。”

从上述回复来看,水井坊强调了白酒行业第一的高薪酬是综合考虑了多方面因素,且由董事会按规定批准的。言下之意是薪酬方案设计合理,审批合规,委婉地否定了投资者降薪的要求。

“水井坊董事长、总经理薪酬达到500多万、800多万,是第二名舍得的4倍,是茅台五粮液洋河汾酒等一二线名酒高管薪酬的5-10倍。”有投资者在互动平台留言质疑道,“同时,对比其他酒企,业绩却是最差的,公司管理层应不应该降薪和股东们共克时艰?”

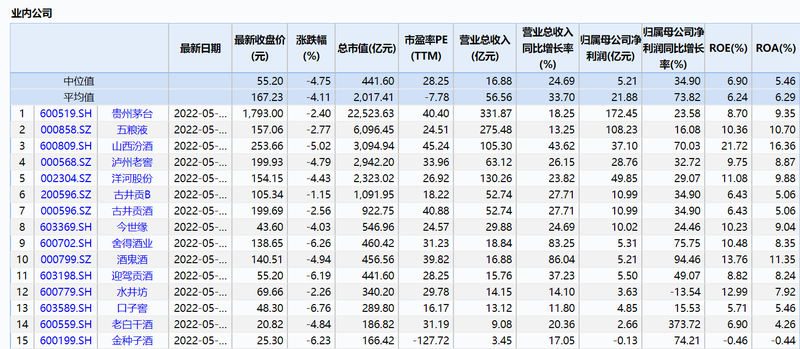

年报显示,水井坊高管团队薪酬前五名的分别是,总经理朱镇豪851.3万元,董事长范祥福年薪523.7万元,财务总监蒋磊峰314.2万元,职工代表监事武戈182.4万元,副总经理许勇174.5万元。这些高管不仅是董事会和监事会成员,同时,他们还参与负责了薪酬方案审批。

东财股票行情系统F10截图

有意思的是,水井坊仅凭一名职工代表监事的薪酬就能直接秒杀“茅五泸洋”,其中,贵州茅台与五粮液高管最高薪酬分别只有116.4万元和99.35万元。即使一季度受疫情冲击,“茅五泸洋”的业绩仍然保持上涨趋势,水井坊的业绩增长则掉头向下,出现两位数的下跌。

有市场观点认为,在业绩增速下跌的情况下,水井坊理应考虑如何将“虚胖”的毛利率更好转化为净利率,更好地回报于投资者。

一季度净利下跌13.54%

事实上,投资者对业绩的质疑在水井坊最新的季报中已得到了验证。4月23日,水井坊公布的一季报显示,2022年一季度公司营收14.15亿元,较上年的12.4亿元,同比增长14.1%,归母净利润约3.63亿元,较上年同期的4.19亿元,同比下降13.54%。

在沪深两市市值排名前十五的白酒上市公司中,水井坊是今年一季度净利润唯一负增长的。水井坊给出的解释是,2022年第一季度以来,因新冠疫情,白酒行业的成长动力受限。

Wind白酒行业市值排名截图

不过,观察同行的表现,水井坊为其一季度净利下“跌”找的理由是站不住脚的。在沪深两市市值排名前十五的白酒上市公司中,一季度的归母净利润同比增长的平均值为73.82%,高出水井坊同比增速6倍多。

其中,“茅五泸洋”一季度归母净利润的同比增速分别为23.58%、16.08%、32.72%和29.07%。同为高档白酒营收占比较大的白酒上市公司,他们并没有像水井坊所言,疫情导致成长受限。

同样,对于水井坊找“跌”的理由,二级市场的股价似乎也不认可,直接以跌停的方式“回敬”——4月25日,水井坊一季报公布后的第一个交易日大幅低开,迅速封死跌停板。

针对水井坊一季度业绩下跌,投资者在互动平台上质疑是广告烧钱所致,“一季度广告打得震天响,可效果呢?几乎没有任何效果,不要提那一点点微弱的销售增长,公司需要懂中国市场的管理层来执掌了,公司许多赞助的广告,一点都不符合喝酒人的气质,怎么公司广告部门连这点道理都不懂?白花那么多钱。”

结合一季度财务数据,投资者的质疑不无道理。一季度,水井坊营收14.15亿元,而销售费用却花了4.1亿元,较上年同期的2.69亿元,同比增长52.42%,销售费用率达到28.98%,去年同期仅为21.69%,同比增长超7个百分点。这意味着水井坊在营销上花了比去年同期多一半的钱,对营收增长的拉动却并不明显。

除了销售费用暴增侵蚀净利润之外,一季度水井坊的管理费用维持在暴增的状态。

数据显示,一季度,水井坊的管理费用9187万元,较上年同期的6086万元,同比增长50.95%。其中,水井坊在沪深两市白酒上市公司高管中第一的薪酬,就包含于管理费用项目下的职工薪酬之中,过去两年水井坊有近一半的管理费用用于支付职工薪酬。

“各类期间费用增速过大的同时,如果营收增速再不能同步的话,必然会导致净利润增速的下降。”北京某券商分析人士介绍说,“营收扣除营业成本和期间费用(销售、管理、财务和研发费用)后才能获得营业利润。”

这意味着,有着白酒行业第三高毛利率水平的水井坊,在销售费用增速和高管薪酬在内的管理费用增速超五成的同时,其业绩增长难的压力仍然突显。

“虚胖”的高毛利率

高毛利率不一定代表拥有较高的盈利能力,用来概括水井坊最为恰当。

数据显示,2021年水井坊的毛利率为84.52%,万得白酒指数(866015.WI)的毛利率排名中下降一位,至第三名,被泸州老窖85.7%的毛利率反超,但依然较五粮液75.35%的毛利率高出九个百分点。

在2019~2020年,水井坊分别以82.87%和84.19%毛利率水平,力压第三名的泸州老窖1~2个百分点,同期泸州老窖毛利率分别为80.62%和83.05%。反观过去三年“老大”贵州茅台则一直稳定在91%的毛利率水平上。

综合来看,过去三年间水井坊的毛利率增长进入放缓停滞期的同时,泸州老窖则保持了两个百分点的增速。通常情况下,毛利率水平的提升来自于产品提价和降低生产成本两个纬度。

“在当前粮价上涨的背景下,降低生产成本的难度远大于产品提价。因此继续维持高端价格或涨价才是水井坊维持目前高毛利率水平稳定或上涨的关健。”上述分析人士认为,“相反泸州老窖低中高三个档次的产品丰富,低中档次白酒提价空间大,拓展了其毛利率的上涨空间。”

年报显示,水井坊46.32亿元的营收中,高档白酒贡献了97.57%的营收,约45.19亿元,中档白酒占比仅为2.21%,约1.02亿元。可见,几乎严重依赖高档白酒的水井坊,未来推动毛利率上涨只能依靠提升高端白酒的价格。

在制订2022年营收与净利润均保持同比增长15%的经营目标时,水井坊提出的十二项重点工作中,就有对建议零售价在1500元以上的板块进行积极探索,开发新产品及元、明2.0等超高端产品计划。

“步入到1500元以上价格,对于水井坊来说是一个竞争压力区,不仅有五粮液和国窖1573、洋河梦六等,还有茅台系列华茅和青花郞等,这些不论是品牌影响力和消费者的认可度均优于水井坊。”北京一位白酒经销商分析说,“能喝1500元以上价格的消费者肯定对价格不会太敏感了,主要考虑的是白酒品牌,他们首选会是茅台和五粮液,其次再是国窖1573和青花郞。水井坊的品牌影响力还是有待提高的。”

值得注意的是,水井坊还在年报中承认高价位的高档白酒需求放缓的事实,“白酒市场800 元以上价位段的产品增长相对放缓。”

“都认为800元以上价位段需求不强的情况下,还要继续对1500元以上价格探索,这主要是基于国人追求高端消费习惯,殊不知这里更多的是在考验消费者的智商水准。”上述经销商表示,“但从营销角度来看,高档白酒消费早就有了价格越高酒越好的印象,水井坊冲击1500元价位不管最终销量如何,至少对其高档白酒的形象肯定会进一步地加深,从而带动水井坊主打次高档白酒的销量。”

按照白酒市场的档次划分标准:100元以内的属于中低档次,100~300元为中档,300元以上属于高档白酒。在消费升级趋势的带动下,更多的白酒品牌加入到高档白酒的混战中,尤其是次高档市场。

这让专注于次高档白酒领域的水井坊倍感压力。“300-800 元次高端白酒成长动力加强,将进入趋势性相对高的增长阶段,但该价位段的品牌竞争也将极为激烈。”在年报中水井坊担忧道,“龙头企业大力推进高端、次高端产品拓展,市场竞争加剧。”

众所周知,高毛利率通常意味着品牌溢价比较高,深受消费者欢迎的挣钱能力更强。水井坊84.52%的毛利率,比五粮液还高出近一成。但后者在消费者心中的认可度远高于前者,反映在具体的净利率上,2021年,水井坊净利率仅为25.89%,而毛利率仅为75.35%的五粮液,净利率则高达37.02%,反比水井坊高出近13个百分点。

“毛利率是上市公司关键指标之一,但在分析上市公司的毛利时,需要综合各方因素来看。”上述分析人士表示,一般来说,高毛利有三种驱动类型:一是技术驱动,比如恒瑞医药(600276.SH)等创新企业通过技术远远领先对手实现高毛利;二是品牌驱动,比如贵州茅台等老字号企业通过品牌护城河实现高毛利;三是营销驱动,比如水井坊。

“营销驱动型企业的毛利率虽高,但往往由于营销开支和经销商回扣过大,导致净利润不会很高,这种高毛利率有一定的迷惑性。”上述分析人士指出。在白酒行业中,水井坊的营收规模处于第三梯队领先位置,但净利润却相对较低,一季度3.63亿元的净利润甚至不及营收规模更小的酒鬼酒的5.21亿元。

数据显示,2021年水井坊销售费用率达到26.49%,到今年一季度又增长至28.98%。

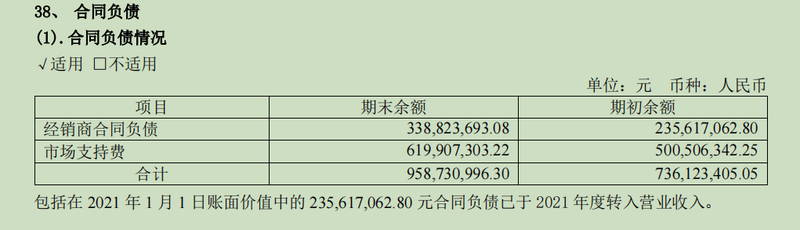

除了高额销售费用外,还有其向经销商支付的高额市场支持费用,列支于合同负债项目中。

近年来,水井坊的合同负债以惊人的速度增加。如果不在财报附注中辨析合同负债的构成,大部分人还会以为是水井坊产品供不应求导致了预收款大增。因为水井坊的合同负债里并不是只有经销商的预付款,占比较大的是市场支持费,也就是常说的经销商回扣。

水井坊年报截图

年报显示,2021年水井坊的合同负债从上年同期的7.36亿元增加到9.59亿元。其中,代表经销商订货打款的预收款仅3.39亿元,其余的6.2亿元是水井坊欠经销商的市场支持费,也就是通常所说的返利回扣,在营收中占比的市场支持费用率为13.19%。

以水井坊京东商城旗舰店,52度臻酿八号秒杀单价415元计算,扣除毛利后一瓶水井坊的实际生产成本仅62.58元。而进一步对应28.89%销售费用率和13.19%市场支持费用率分析,每卖出一瓶水井坊的销售费用与经销商回扣分别为120.27元、54.74元。也就是说,消费者每购买一瓶水井坊一共要为广告费在内销售费用和经销商回扣买单175.01元。

“这些返利不是马上就支付,而是根据销售额计提后,会有一个时间差,在支付给经销商之前,暂时放在合同负债核算。”上述分析人士介绍说,这样的核算变化并不违反会计准则,新收入准则反而给予了财务人员更大的自主权,根据业务实质进行会计核算。

有意思的是,不同的上市公司对此的理解是不同的,导致同行的处理完全不同。

比如五粮液,核算的项目叫促销费,放在其他应付款核算;而酒鬼酒则是放在合同负债进行核算。

行业龙头老大贵州茅台呢?财报显示,贵州茅台没有经销商返利,反而在其他应付款里有一部分经销商的保证金。可见,行业中不同地位的企业,对渠道的控制力完全不同。

相较之下,渠道控制力弱一些的水井坊,九成以上营收依赖经销商,不仅要向经销商支付返利,还需持续增加销售费用投入。比如,一季度销售费用同比大增到4.1亿元的情况下,水井坊只实现14.15亿元的营收,较上年同期的12.4亿元,仅增加1.75亿元;而销售费用增加额也达到了1.41亿元,二者比例达到了惊人的1:0.8。也就是说,营收每增加1元需要增加投入销售费用0.8元。

值得关注的是,在这种严重依赖销售费用拉动营收增长和推高毛利率的情况下,水井坊又开始了更大的扩产计划。

5月9日晚,水井坊公告称,公司与邛崃市人民政府在成都签署了《水井坊邛崃全产业链基地项目第二期投资意向书》,公司计划在邛崃进一步扩大产业规模,拟以自有资金及自筹资金在邛崃市绿色食品产业园内分期建设“水井坊邛崃全产业链基地项目第二期”,预计投资额40.48亿元。

公告显示,该项目建设包括酿造基地、瓶装酒包装中心、仓储物流基地、国家实验室、新产品研发中心等,预计占地面积约735亩,项目净用地投资强度不低于408万元/亩。

对于一季度固定资产只有4.87亿元的水井坊来说,超40亿元的投资额足以再造八个水井坊。意味着未来水井坊的销量差不多也要翻八番以上。只是,目前的品牌溢价能力和市场认可度又能否撑得起水井坊如此庞大的野心,还是个未知数。