文|投资者网 黄韵欣

编辑|吴悦

近期华润怡宝饮料(中国)有限公司(下称“华润怡宝”)即将赴港上市的消息传得沸沸扬扬,而面对传闻,华润怡宝则以“不予置评”的回复保持神秘低调。

一石激起千层浪,当人们纷纷把目光转向这个众所周知的老企业时,不少消费者提出疑问,“这些年来,华润怡宝除了绿色经典款包装的饮用水产品之外,还有哪些投入到消费市场的新产品?”

“单品打江山”似乎成为了消费者对华润怡宝的一个印象标签。

单品独大新品牌出圈难

事实上,近年来华润怡宝并未停止推出新产品。2018年华润怡宝仅拥有19个SKU(每种商 品均对应唯一的SKU号),这个数值到2020年接近翻倍,截至2020年底,华润怡宝在售SKU达到35个。

公司2018-2020年SKU个数

数据来源:华润怡宝社会责任报告

华润怡宝的品牌矩阵可以分为日方授权和自有品牌。在公司官网品牌介绍中,与“怡宝”并排的品牌有“午后奶茶”和“FIRE火咖”,午后奶茶成立于1988年,FIRE火咖于2004年正式在中国上市,这两个历史悠久的品牌是来自日本饮料制造商麒麟控股的授权。企查查显示,“午后奶茶”的商标目前仍属麒麟控股株式会社。

华润怡宝品牌矩阵情况

图片来源:华润怡宝官网

值得一提的是,就在今年2月,作为华润怡宝二股东的麒麟控股,将其所拥有的40%股份售出。公开资料显示,出售完成后,麒麟与华润将保持中国软饮料业务合作,包括知识产权许可等方面。香颂资本执行董事沈萌对《投资者网》表示,“即使麒麟退出中国市场,华润怡宝仍然可以通过协商获得相关产品在中国的销售授权,只是可能涉及到的授权方会存在调整。”中国食品产业分析师朱丹蓬则认为,“麒麟的退出是为了怡宝可以上市,这是公司整个顶层设计的改变。”

授权品牌和自有品牌的区别在于,公司对于授权品牌的使用权限取决于合同效力。而华润怡宝能否持续凭借“午后奶茶”和“FIRE火咖”稳定收益,较大程度上依赖于与麒麟控股的合作。

除日方授权之外,华润怡宝拥有“怡宝”、“加林山”、“魔力”和“怡宝蜜水”等9个自有品牌,但公司陆续新推出的自有品牌却甚少“出圈”。

巨量算数是巨量引擎旗下内容消费趋势洞察品牌,以今日头条、抖音、西瓜视频等内容消费场景为依托。通过工具可以查找对应关键词的抖音指数,指数值越大,对应抖音热度越高。截至目前,华润怡宝旗下许多新品牌仍未收录到巨量算法的关键词当中,包括“佐味茶事”、“小主菌”、“至本清润”、“轻惬水果水”和“假日系列”。

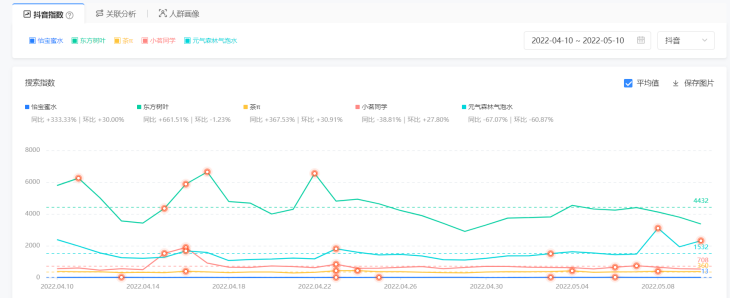

“怡宝蜜水”是华润怡宝目前重点在新媒体渠道上推广的品牌。“怡宝蜜水”与农夫山泉旗下品牌“东方树叶”和“茶π”、统一旗下品牌“小茗同学”、元气森林旗下品牌“元气森林气泡水”等属于竞品。然而,无论是搜索指数还是综合指数,“怡宝蜜水”在近一个月内都处于垫底状态,且与其他品牌热度相差较大。

近一个月软饮品牌抖音热度指数

图片来源:巨量算数

一面是伴随着Z世代成长的老产品,另一面是难以闯进Z世代视野的新产品。如何使消费者对于公司产品的认知不再单一,或是华润怡宝目前面临的重要问题。

饮用水之外竞争力偏弱

瓶装饮用水市场上的红绿之争从未停止。无论超市还是小卖部,都习惯性在货架和冰柜里备好农夫山泉和怡宝的经典款饮用水。不少消费者在选择饮用水时,认为农夫山泉和怡宝两家的经典款产品可以互为替代。

观研天下《2021年中国瓶装水行业分析报告》数据显示,“竞争格局方面,农夫山泉市场占有率达到26.5%,位居第一;其次是华润怡宝,市场占有率为21.3%。”可以看出,红绿之争是一个双赢局面,相对于行业其他对手,两家公司的市占率遥遥领先。

然而如果把目光投放到整个软饮料市场,两家公司的优势就有所减弱。前瞻产业研究院研究报告显示,在2020年中国软饮料行业企业中,养生堂(旗下软饮企业主要为农夫山泉)以8.4%的市占率排到第二名,而华润(旗下软饮企业主要为华润怡宝)则退至第四名,市占率达到5%。

从历年营收来看,华润怡宝2018年、2019年的营收分别为104.35亿元和103.96亿元,2020年之后暂未公布收入。农夫山泉2018年之后的营业收入超200亿元(人民币,下同),2021年营收将近300亿元。

从收入结构上来看,华润怡宝新品销售额占总营收的比例逐年提升,但整体而言仍旧较低。2017年至2019年公司新品销售额分别为0.61亿元、0.87亿元和2.52亿元,对应的全年营收分别为100.35亿元、104.35亿元和103.96亿元,三年间公司新品销售额占比约为0.61%、0.83%和2.42%。

华润怡宝2017-2019年新品销售额占比(单位:亿元)

数据来源:华润怡宝社会责任报告

对比之下,2019年农夫山泉旗下新品牌就已经慢慢挑起营收大梁,功能饮料产品的收益占比15.7%,茶饮料的收益占比为13.1%,果汁饮料产品的收益占比为9.6%。

华创证券2021年软饮相关报告表示,“华润怡宝聚焦战略打造华南区域龙头,借力华润集团加速全国扩张、成就百亿体量,当前公司增速放缓,渠道活力、研发能力仍有优化空间。”

“流水不争先,争的是滔滔不绝。”自1984年华润怡宝前身成立,至今公司拥有将近四十年的历史。正当不惑年纪的华润怡宝,是否会选择赴港上市,又会采取何种措施提升新品牌综合竞争力?《投资者网》将持续关注。