文|投资者网 卫加冕

编辑|吴悦

近期,港股上市公司通达集团的控股子公司通达创智(厦门)股份有限公司(下称“通达创智”)更新了招股书,答复了证监会首发反馈意见。

通达创智早在2020年上半年就准备上市,却因疫情搁置。企业经过两年的打磨后再次发起了向IPO的冲刺,2018年-2020年以及2021年1-6月,通达创智实现的营业收入分别为5.32亿元、5.83亿元、6.93亿元、4.85亿元,净利润分别为6340万元、3987万元、8939万元、6913万元。但其业绩屡创新高的背后,从证监会反馈意见中其实可以观察出几个问题。

生产模式转型尚待走通

通达创智以产品设计、精密模具设计开发、多工艺多制程整合及智能制造为核心,从事体育户外、家居生活、健康护理等消费品的研发、生产和销售,主要产品包括体育用品、户外休闲用品、家用电动工具、室内家居用品、个人护理用品等。

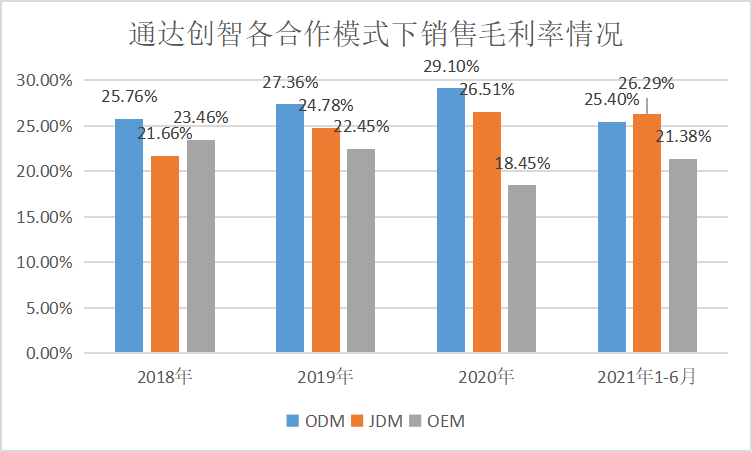

目前通过三种经营合作模式与迪卡侬、宜家、Wagner、YETI等全球领先跨国企业建立长期稳定的战略合作关系,分别为OEM(代工生产)、JDM(联合设计制造)、ODM(原始设计制造)模式。其中,通达创智当前所处的消费品行业多数企业以OEM模式为主。在OEM模式下,制造商按照品牌商的产品需求承担生产工艺开发和产品制造环节。能够有效减少委托企业生产资金的占用,降低了扩张市场的风险,但承担较低经营风险的代价便是偏低的毛利率。

因此通达创智在招股书提到,与客户的合作模式将由OEM逐步向JDM和ODM模式升级。和客户协同进行设计开发,根据客户提供的产品设计样图,公司进行产品设计优化、材料选型、模具设计开发等,并对多工艺和多制程的整合。对通达创智来说,向前端的产品设计进一步延伸,能够显著的换取更高的产品附加值,JDM与ODM模式毛利率是高于OEM模式的。

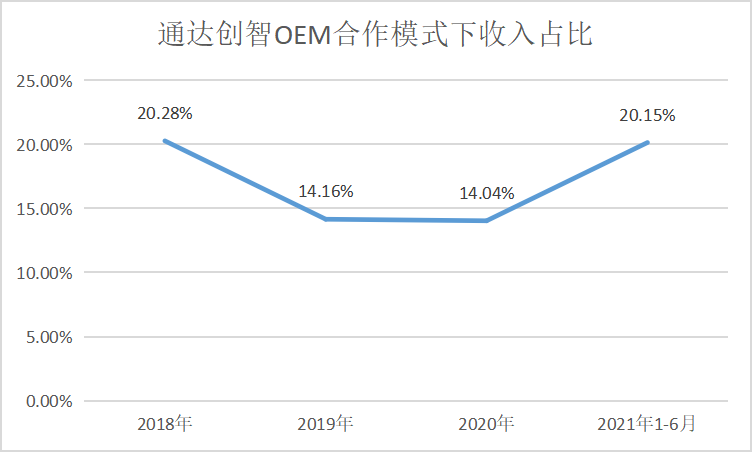

但回归到公司产品销售数据上来看,在按照经营模式划分后,OEM模式占比在2019年与2020年有明显下降。但2021年1-6月却反弹回2018年水平。可见通达创智生产模式的转型升级尚未完全走通,部分业务仍需OEM模式支撑。

(来源:招股书)

另外,如果分产品类别对毛利率进行剖析,可以发现健康护理板块的毛利率存在较大波动,在2019年、2020年、2021年1-6月分别为-4.22%、9.73%、16.22%。而且通达创智控股股东王亚南持有该板块第一大客户云顶信息的部分股权,因此被深交所要求说明销售给云顶信息产品的最终销售情况。

根据最新披露信息,通达创智对云顶信息的销售收入在2019年、2020年、2021年1-6月分别为974万元、4214万元、4608万元。销售收入占总收入比为1.67%、6.08%、9.50%。通达创智解释称,是由于其2019 年下半年才开始拓展健康护理业务,为云顶信息提供电动牙刷的生产制造服务,尚处于业务导入期,固定费用占成本比较高,因此毛利率存在较大波动。随着生产规模提升,产品销量趋于稳定,毛利率水平也将在未来保持稳定。

海外市场风险不容小觑

问询函中还提到,要求通达创智就目前贸易政策情况补充披露。境外业务占据了通达创智大部分营收,最新四个报告期内,公司主营业务境外销售收入分别为 4.07亿元、4.49亿元、5.29亿元和 3.59亿元,占主营业务收入的比例分别为76.71%、77.38%、76.80%和74.73%。

但随着近年国际贸易摩擦频频发生,在地缘政治因素影响下,通达创智2021年9月起户外休闲产品被加征关税。涉税产品出口到美国的收入分别为3187万元、6970万元、7756万元和3664万元,占主营业务收入的比例分别为6.01%、12.01%、11.26%和7.62%。尽管加征关税所导致的客户采购成本在上述报告期内主要由客户承担,但提高美国客户购买成本可能降低其购买意愿,对其经营业绩可能会造成不利影响。

同时,2020年末以来,由于疫情影响,境外港口劳动力短缺,码头作业效率下降,导致到港集装箱大量滞留,无法按时回流,集装箱短缺。而国内外贸订单有增无减,进一步推动了短期船舶运力的紧张形势。通达创智部分海外销售被迫推迟,存货及应收账款承压。

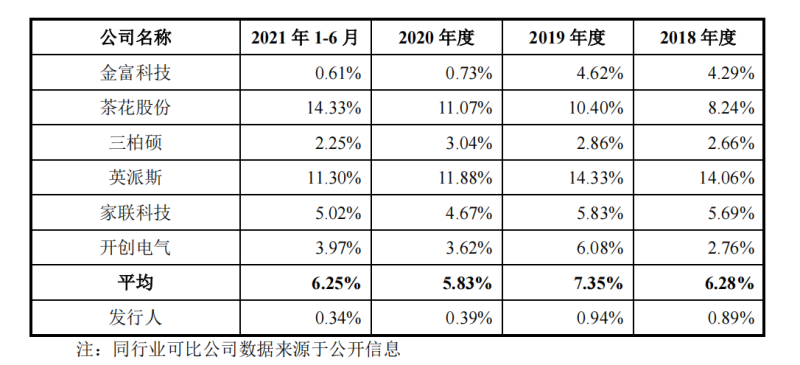

另一方面,通达创智在2018年到2021年6月,期间费用分别为5310.60万元、9465.42万元、8667.13 万元和4295.42万元。其中销售费用分别为471.47万元、547.24万元、271.26万元和162.73万元,仅占营业收入的0.89%、0.94%、0.39%和0.34%,远低于同行业可比公司。

通达创智与同行业可比公司销售费用率比较

(来源:招股书)

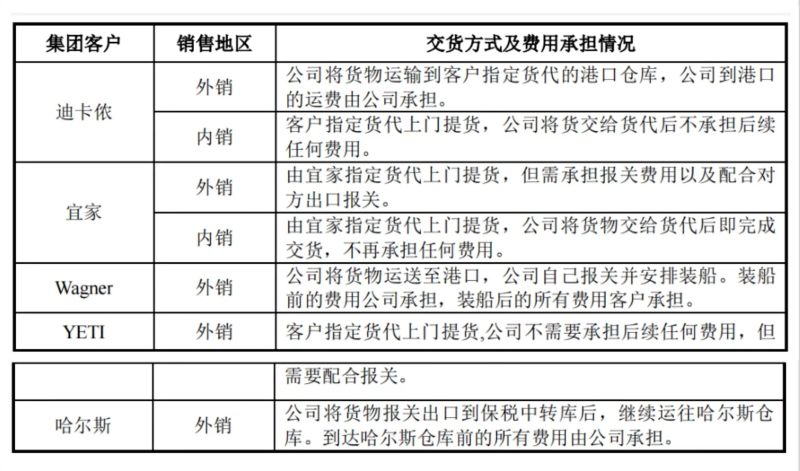

究其原因,其实主要有两点,一是公司客户集中度较高导致销售人员较少。根据招股书,通达创智向四大终端客户迪卡侬、宜家、Wagner、YETI合计销售占比均超过85%。公司客户集中度较高,客户数量较少且合作关系稳固。因此公司销售人员较少,截止2021年6月,公司销售人员仅13人,在职工薪酬方面支出较低;二是产品运输费主要由客户承担,导致公司运输出口费较少。

通达创智主要客户交货方式及运输出口费用承担情况

(来源:招股书)

值得关注的是,大客户过于集中所带来的影响,除去销售费用支出较低等优点,也有其危险之处——若客户经营出现严重不利变化;或在过分依赖大客户后,产品质量、公司技术水平落后于客户要求,被剔除大客户供应链。两者对公司业绩影响都将是巨大的。

综上所述,通达创智目前经营情况良好,而且受益于全球户外运动市场与个人护理市场蓬勃发展,其作为细分行业龙头企业,其价值有待进一步释放。但未来,仍不能排除国际贸易摩擦、客户集中度较高等风险对其带来的消极影响