文|红钻财经 李平

编辑|华生

01 “增收不增利”另有隐情

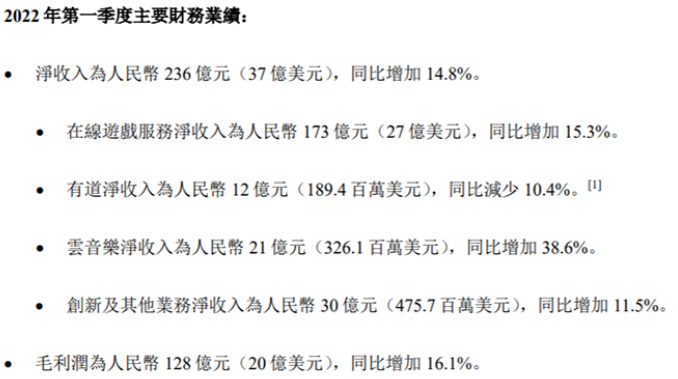

5月24日,网易公布了2022年第一季度财报。

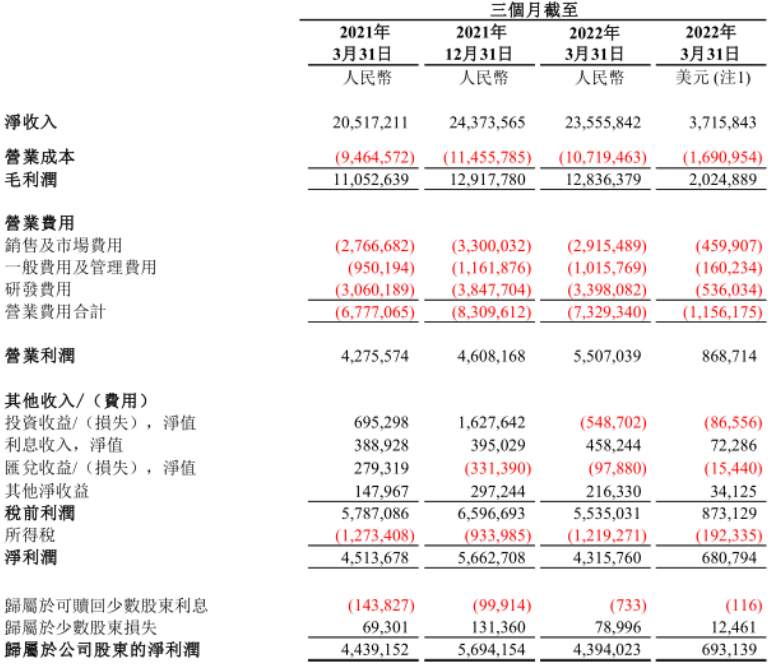

财报显示,一季度网易净收入235.6亿元,同比增长14.8%;归属于公司股东的净利润43.94亿元,上年同期净利润为44.39亿元,同比小幅下降1.0%。

分业务来看,游戏业务实现营业收入173亿元,同比增长15.3%,收入占比达到73.3%;有道净收入为12亿元,较2021年度下降10.4%;云音乐净收入为21亿元,同比增长38.6%;创新业务及其他(网易严选、广告)净收入为30亿元,同比增长16.1%。

不难看出,除了受到双减政策冲击的网易有道之外,网易游戏、音乐及创新业务营收均保持了正增长,尤其是基本盘游戏业务表现较为稳健。对此,网易首席执行官兼董事局主席丁磊也在财报中表示,网易的旗舰游戏和众多游戏新品不断激发玩家群体的热情,正是在线游戏服务的稳健增长,推动了网易一季度的健康增长。

受益于游戏业务的稳定表现以及云音乐业务盈利能力的显著提升,一季度网易综合毛利率为54.49%,同比增加0.6个百分点,环比提升1.49个百分点。受此影响,网易一季度毛利达到128亿元,同比增加16.1%。

具体来看,网易在线游戏服务的毛利率为65.1%,较上一年同期(64.6%)提升0.5个百分点;有道毛利率为53.1%,较去年同期(57.3%)下降4.2个百分点,但较去年第四季度(50.7%)提升2.4个百分点;云音乐毛利率为12.2%,去年同期为-3.1%,主要得益于会员订阅和社交娱乐服务的收入增长和成本管控的整体改善;创新及其他业务的毛利率为23.3%,同比小幅下滑0.8个百分点。

除了毛利率保持稳定之外,网易在费用控制方面的表现也可圈可点。一季度,网易营业费用为73亿元,同比增加8.1%,环比下降12%;营业费用率为31.11%,同比减少2个百分点。

由于毛利率的提升及费用率的下滑,一季度网易营业利润达到55亿元,同比增长28.8%,经营利润率达到23.38%,同比增加2.5个百分点。

不过,由于投资损失和汇兑损失影响,网易一季度净利润出现了同比小幅下滑。具体来看,一季度网易投资净收益为-5.49亿元,去年同期为6.95亿元;汇兑损失为0.98亿元,去年同期汇兑收益为2.79亿元。

不难看出,网易一季度业绩“增收不增利”另有隐情,非经营性收益的下滑是一个主要原因。从营业利润同比增速上看,网易一季度业务表现明显好于市场预期。也正是基于这一原因,网易股价在财报公布后连续多个交易日上涨。

不过,从营收构成上看,游戏业务在网易总营收中的占比继续呈现出攀升的趋势,这也让外界始终对网易过度依赖游戏业务产生担忧。而分业务来看,网易“三驾马车”中只有游戏业务处于盈利状态,网易有道、网易云音乐仍处于亏损状态,亏损金额分别为1.25亿元、1.51亿元。

02 基本盘的内忧与外患

1997年成立的网易,如今已经走过了25年的发展历程。经历了从门户网站到邮箱再到游戏的主营业务变迁之后,近几年网易开始向电商、音乐、信息流、广告及教育等领域展开布局。

但从外界来看,“游戏”一直是网易最为明显的标签,收入占比保持在70%以上。而在2014年以前,游戏在网易中的占比则在80%以上。2019年以来,随着电商、在线音乐、在线教育等新业务的增长,网易游戏业务占比整体处于下滑趋势,2020年第四季度收入占比一度降至67.81%。

但随着网易考拉的出售以及网易有道业务的遇阻,游戏业务在网易营收中的占比再次上升。2022年第一季度,游戏业务占比达到73.33%,创下2021年以来新高,这说明网易多元化战略并未达到预期。

应该说,在深受游戏版号停发困扰的情况下,网易游戏业务仍然保持了两位数的增长着实不易,这主要受益于其热门游戏的强劲表现。去年以来,网易《永劫无间》和《哈利波特:魔法觉醒》持续受到用户欢迎,2021年12月上线的《绝对演绎》也在上线后登顶iOS下载榜。此外,网易《梦幻西游》电脑版和《大话西游2》等经典游戏表现也较为稳健。

不过,从行业整体来看,游戏行业短期的不确定性因素仍然很大。伽马数据《2022年1-3月游戏产业报告》显示,一季度中国游戏市场实际销售收入794.74亿元,同比增幅仅为3.17%;头部企业中,腾讯一季报游戏营收同比基本持平,其中本土市场收入330亿元,同比下降1%;世纪华通、完美世界和搜狐畅游等TOP10游戏公司营收均有所下滑。

目前看,网易游戏业务表现之所以好于行业平均水平,主要在于公司游戏数量庞大、产品生命力较强。不过,今年4月份游戏版号再度重启之后,第一批45个版号之中并无网易旗下产品。此外,5月20日,网易发布会共发布了40款产品,数量上较去年同期60款明显减少。

从行业竞争格局上看,作为国内排名第二的游戏厂商,网易在流量渠道及研发等方面均与行业老大腾讯存在明显差距。为此,近些年网易加大了对海外游戏市场的投入力度。尤其是《阴阳师》《荒野行动》等游戏相继打开海外市场后,网易对游戏出海愈发重视。在一季报发布后的电话会议上,丁磊曾表示,目前网易80%多的研发资源都投在中国,海外占比是百分之十几,希望未来能扩大到40%到50%。

不过,目前网易游戏在海外市场拓展方面明显存在区域发展不平衡的问题。年报数据显示,2021年,日本、美国、中国港澳台地区三个区域合计为网易贡献了超过90%的海外自主发行流水,其中日本地区贡献度高达75.5%,其他地区总体贡献度不到10%。

此外,在经历疫情高峰后,海外游戏业务消费也在回落。Sensor Tower发布了2022年Q1全球移动应用市场报告显示,今年一季度,全球移动游戏市场收入约为210亿美元,同比下滑7%,这对重点发力海外市场的网易来说显然不是个好消息。

03 难觅第二增长曲线

除了游戏基本盘之外,网易近几年对电商、交易、文娱等领域进行了重点布局。在出售网易考拉、网易严选日渐式微的情况下,网易最终确立了游戏、教育以及音乐三驾马车共同发力的业务布局。

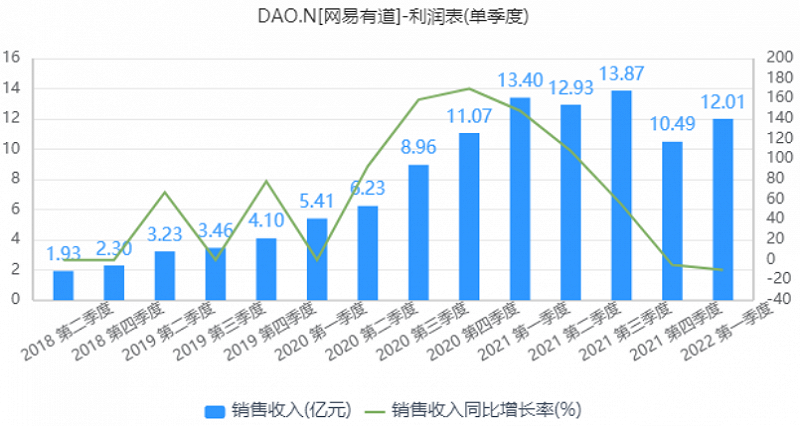

教育板块一度成为网易的战略发展重点,网易有道营收也由2017年的4.56亿元一路增长至2020年的31.68亿元。2021年以来,K12教育受到双减政策的严重冲击,网易有道高速增长的营收增速也戛然而止。

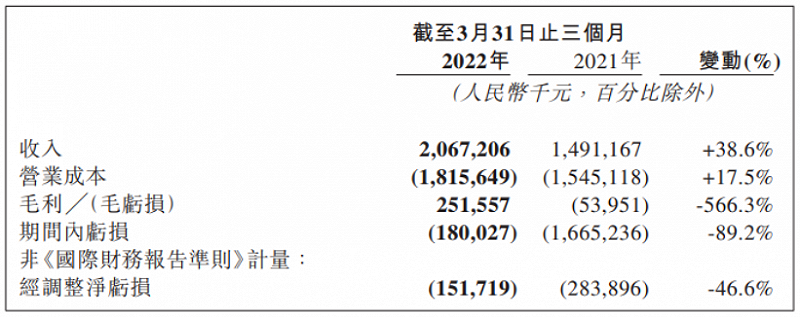

财报显示,一季度网易有道实现净收入12.01亿元,上一季度和去年同期该数据分别为13.34亿元和13.39亿元。终止K9学科培训业务之后,网易有道营收环比、同比均出现了10%左右的下滑。

分业务来看,有道学习服务净收入为8.26亿元,同比增长36.1%,较去年同期包含K9学科培训口径的净收入下降了17.3%;智能设备净收入为2.53亿元,同比增长25.4%;在线营销服务净收入为1.21亿元,同比下降12.7%,为部分广告客户的广告预算缩减所致。

毛利率方面,一季度网易有道毛利率为53.5%,较去年同期(52.4%)增长1.1个百分点。其中,学习服务毛利率为63.9%;智能设备毛利率为33.7%;在线营销服务毛利率为23.7%。

不难看出,网易有道营收规模虽然出现了10%左右的下滑,但没有出现“断崖式”的下跌,毛利率水平也较为稳定。但由于期间费用的高企,网易有道一季度净亏损金额为1.25亿元,同比减亏69.7%。

从短期来看,在线教育行业前景仍不明朗,有道能否扭亏为盈仍有很大不确定性,很难支撑网易“第二曲线”的重任。

除了网易有道之外,去年成功赴港上市的网易云音乐也是近几年网易所重点投入的业务。财报显示,一季度网易云音乐净收入为21亿元,同比增长38.6%;毛利率为12.2%,较去年同期(-3.1%)大幅提升;经调整净亏损1.5亿元,亏损同比收窄46.6%。

网易云音乐盈利能力的提升主要得益于会员订阅和社交娱乐服务的收入增长和成本管控的整体改善。一季度,在线音乐服务月付费用户数达3674万,同比增长超51%,在线音乐服务付费率提升至20.2%;营业成本为18.15亿元,同比增长17.5%,成本增幅明显小于营收增幅。

但与网易有道一样,一季度网易云音乐仍处于减亏而非扭亏的状态。此外,尽管在线音乐用户数量的增速较快,但更多是来自促销拉新活动的吸引。从“每月每付费用户收入”数据上看,网易云音乐在线音乐服务每月付费用户收入仅为6.4元,去年同期为7.1元。由此不难看出,云音乐付费用户的增长明显存在“虚胖”的成分。

另一方面,网易社交娱乐服务及其他业务每月每付费用户收入为329.8元,同比下降40.39%,主要受到直播打赏政策的冲击。付费用户ARPPU值的下滑,也就意味着网易云未来需要将更多精力用于挖掘用户付费潜力上。

此外,为了弥补在音乐版权上的不足,网易云音乐加大采购上的投入,这又将给公司带来成本压力。一季报显示,截至2022年3月底,网易云音乐内容库音乐达到9000万首,较上市时披露的6000万首增长近50%。受此影响,一季度网易云音乐内容服务成本由14亿元增加至16亿元。

但与腾讯音乐相比,网易云音乐在曲库量上仍存在很大的差距。在收获独家版权取消这一政策红利之后,网易云音乐想要追赶腾讯音乐仍需要付出很大的努力和代价。如同在游戏业务一样,腾讯在音乐领域仍是网易绕不开的一座大山。

04 结语

虽然近些年外界批评网易佛系、不思进取、新业务进展不力、过度依赖游戏业务的声音从未间断,但我们不能忽视的一个事实是,网易在资本市场上却颇受投资者信任。

例如,在当前大多数互联网上市公司市值动辄腰斩,多则跌幅超过九成的情况下,网易的股价表现却格外突出。截止最近一个交易日,网易市值依然高达683亿美金,是所有互联网企业中最为坚挺的。

在此背后,是网易的商业嗅觉与互联网企业身上少见的匠人精神。一方面它牢牢把握住网络游戏这个摇钱树行业进行深耕,另一方面通过在产品上的精雕细琢始终保持着强大的竞争力,这让其稳居中国最赚钱的互联网企业行列。

也许在网易创始人丁磊心中,从未将规模作为企业的核心追求,盈利与财务安全才是其首要考虑的,如果不是较具确定性的机会,其不会轻易投入重金去冒险。这样的选择,虽然不会让网易成为媲美阿里、腾讯的巨无霸,但也不至于大起大落,这对于投资者来说,也未尝不是一种可接受的选择。