文|陆玖财经 雨晴

编辑|三火

诸葛亮唱空城计的时候,是一种姿态。

今日,元气森林也摆出了一个新姿态,正面硬刚可口可乐,正式推出了可乐味苏打气泡水,而此前元气森林则在市场渠道上,一直面临着可口可乐的围剿。

这几年,大的背景是,元气森林倡导的0糖0卡气泡水走红后,开始被可口可乐、农夫山泉等巨头从产品端模仿,从原材料、代工厂等方面围剿、断供。如今,被逼急了的元气森林曾一口气花了五十多亿在国内建了五座工厂,并且不断地在茶饮等多个产品线做扩张式尝试。

据内部人士爆料,元气森林对这款产品的预期似乎并不高。元气森林内部对这款产品是“试一试”的心态,包括据传唐彬森甚至曾在内部表态认为是“大概率会失败的产品。”

既然如此,元气森林,为何还要执着于推出这款产品呢?

01 姿态大于实际市场意义

全球范围内,可口可乐的软饮料之王地位,具备绝对的垄断地位,这个情况已经半个世纪无人能撼动,为了成立十年不到的元气森林,却要下场与之肉搏?

唐彬森是知道挑战可口可乐的结局的,大概率不会成功。

但是,如何定义成功?是市场占有率的全面超越?还是年轻消费者的心智重塑?还是一种产品的占位?亦或者一种态度的表明。

对于可乐市场,其实国产品牌已经冲击多次,但是都无功而返,最终不了了之,下图可以回顾一下整个冲击历史。

元气森林这一次冲击可乐市场,有什么不一样呢?

首先,元气森林自己先是开辟了另外一个赛道,气泡水,并且成功在这个赛道做到了第一名,元气森林相比较前辈们,等于已经有了自己在软饮料中的大本营,然后做增量,就算失败了,也没多大损失。

其次,整个社会的经济大幅度发展,消费者对健康和口味之间的平衡,健康的比重越来越高,而传统可乐不健康的标记也越来越重,而元气森林也利用这空档占据了自己的市场渠道,这个市场机会已经被元气森林撕开。

第三,在甜味剂升级的这一波大潮中,元气森林依托于赤藓糖醇形成了自己的一系列甜味剂专利优势,据陆玖财经所知,元气森林在研发人员数量和金额投入上,都超过10%,而可口可乐之前的零糖可乐则用的是阿斯巴甜之类。

第四,此前元气森林在原材料和渠道上,都遭受到了巨头围剿,此刻的反攻,也属于一种姿态表现。

从品牌营销上来说,可乐味苏打气泡水很可能成功制造一波热搜,毕竟元气森林自带网红体质,百年来可口可乐的地位无人能撼动,几乎也只有百事可乐这个挑战者活了下来,元气森林“鸡蛋碰石头”式的挑战,很容易引发消费者讨论。

但回归现实,营收体量70多亿的元气森林挑战几千亿的巨头,有可能收获成功吗?可能性确实很小。

一位接近元气森林的业内人士向陆玖财经透露,元气森林内部对于新出的可乐味苏打气泡水最终的市场销量,并没有过高的预期。“元气森林可能是想起个带头作用,带动更多国产品牌加入可乐这个赛道,向两大国际巨头发起冲击,打破可乐这个品类上的‘国外品牌垄断’。”

也许,正如分析人士向陆玖财经说的:“元气森林推出可乐味道气泡水,可能是他们长期遭遇可口可乐等国际巨头围追堵截的一次反攻,可口可乐既然可以学习元气森林推出无糖气泡水,为什么元气森林不能推出可乐?”

至少,从面对竞争对手的心态来看,元气森林这个“国货之光”至少没有认怂,和两大国外可乐始终保持着平等姿态。

本质上,元气森林的这一波可乐味苏打气泡水的操作,并没有真正推出一款全新的产品,它只是现在元气森林气泡水大品类中的一个细分sku,从现阶段的产品形态和定位来看,大概率会是一次投石问路的表明姿态行为。

02 反攻的底气是甜味剂优势

说元气森林模仿可口可乐,似乎并不恰当,毕竟准确点说,元气森林可乐味苏打气泡水是元气森林看家产品“0糖0脂0卡”气泡水家族的新成员。

只不过“可乐味”的确比其他口味看起来,火药味更重,针对性更强。

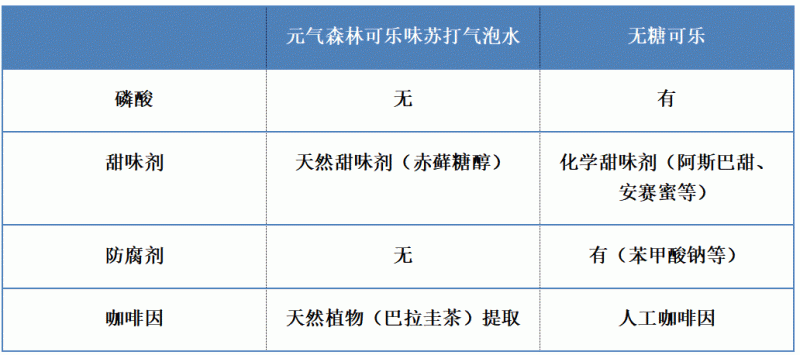

从配料表看,这款产品依然主打健康牌,所以它对标的主要是健怡可乐或零度可乐(统称“无糖可乐”),而不是经典版可口可乐。除了不含白砂糖、果葡糖浆等会让人长胖的糖类,并继续沿用了赤藓糖醇这种天然甜味剂之外,这款新品还保持了元气森林全线产品不含化学防腐剂的特点。

元气森林可乐味苏打气泡水和无糖可乐在配料方面的几个主要区别如下:

关于添加剂、防腐剂在便准范围内添加是否真的无害,天然提取物是否真的比人工合成的好,争议始终存在,但消费者似乎始终倾向于相信不含防腐剂、纯天然的产品更健康。

比如磷酸,会导致骨钙的流失。浙江大学医学院附属第一医院营养科副主任医师王磊在回复相关问题时称,可乐中的磷酸不易被肠胃道吸收,并且还会刺激胃肠道黏膜,可能会影响机体对钙质的吸收,而牙釉质不断受到磷酸刺激,可能会导致龋齿或者牙齿脱矿的发生几率增加。

天然甜味剂赤藓糖醇和阿斯巴甜、安赛蜜等的优劣势对比,在元气森林刚火起来的时候,就已经有了许多讨论。赤藓糖醇是唯一使用天然发酵法提取的糖醇,相比于其他甜味剂耐受量更高。

3月下旬,发表在《公共科学图书馆:医学》期刊上的一篇文章就称,一些人造甜味剂如阿斯巴甜、安赛蜜与癌症风险增加相关。因此,赤藓糖醇被普遍认为比人工合成代糖更安全。

同理,天然植物提取的咖啡因,也被广泛认为比人工合成的咖啡因更健康。而防腐剂就更不必说,对于消费者来说,食品添加剂越少越好。

不过,这并不意味着传统无糖可乐在竞争中处在劣势地位。首先,其他无糖可乐有可口可乐、百事可乐的品牌背书,而元气森林可乐新品的口味是否被市场接受,还需要长期观察。

其次,成本差距是不容忽视的。阿斯巴甜的甜度是蔗糖的150~200倍,而赤藓糖醇的甜度是蔗糖的0.6到0.7倍,想达到同样的甜度,使用赤藓糖醇的成本可能是使用阿斯巴甜的五六十倍。从巴拉圭茶中提取天然咖啡因的成本,也是传统人工咖啡因的30倍左右。也就是说,传统无糖可乐在成本方面有不少的优势。

一个是成名已久的国际老牌产品,一个是初出茅庐的新产品,消费者选择哪个的可能性更大?

03 元气森林一直被围剿

元气森林可乐新品可能会面临的另一个问题,也是其线下发展遇到的阻碍之一,就是渠道。

毋庸置疑,经过多年的经营积累,可口可乐不仅每年创造着巨额的销售收入,而且还对经销商、零售商等渠道有着超强的控制力。

给渠道更多利润空间、抢占冰柜和货架最好的位置、跟着元气森林的销售把他们刚铺好的货撤下来……这些关于巨头对元气森林渠道方面的围剿,已经有过很多讨论,不再赘述。

此外,还有报道透露,两大巨头还在供应链上对元气森林进行了封堵。

2021年初,一家代工厂突然告知元气森林,停工其相关乳茶代工产品,原因是受到“某国际饮料巨头老板亲自致电”;同年5月,又有饮料瓶瓶胚厂以没货为由拒绝向元气森林供货,而其背后的本质原因是作为可口可乐和百事可乐供应商的厂家,被可乐突然涌入的大量订单挤占了产能。

那么,对于洋可乐的渠道和供应链强势,元气森林选择推出以可乐味新品硬刚,必将遭到更为严峻的对抗,其应对的底气在哪?

元气森林创立时,最初为自己打造的“护城河”,离不开其首先切入“健康、无糖”的细分赛道,也离不开大多数产业从粗放式圈地转向精细化运营;离不开以便利店为主的新零售渠道的快速发展,也离不开电商平台打造网红品牌的潮流。

2016年元气森林切入无糖茶饮市场,同年恰逢《“健康中国2030”规划纲要》印发并实施,中国消费者对健康的关注度提高,过量摄入糖类对身体的危害被越来越频繁的提及,加上成为主流消费群体的90后对身材管理的意识提升,“无糖0卡”很快成为新宠。

再加上淘宝天猫、京东等电商平台开始有意识的帮助孵化新品牌,便利店数量激增(中国连锁经营协会发布的《2021中国便利店发展报告》数据显示,国内罗森、便利蜂、7-11等品牌便利店数量从2016年的9.4万家,增长至2020年的19.3万家),外部环境的变化,也在为2018年推出的“0糖0脂0卡”元气森林气泡水蹿红创造出有利条件。

以上这些,一直被认为是元气森林前期发展的优势,和后来扩张时期的软肋。

广东省食品安全保障促进会副会长朱丹蓬就一直不看好元气森林的发展:“元气森林其实是用互联网的思维起家,再结合传统模式进行逆袭。那为什么他气泡水能起来呢?因为气泡水是一个新兴的品类,当时并没有太多传统企业在做,所以来说它利用这种全新的思维去做,就成功了。但是其他的品类都有老大在这里,所以它很难逆袭。快消行业和互联网有着本质不同,货要一点一点卖出去才能取得成绩。”

的确,面对更为激烈的市场竞争,元气森林必须加宽“护城河”。一方面是加强渠道,近年来元气森林在冰柜投放方面的发力依然在继续,浙商证券曾说“元气森林的目标,是计划在2022年进入冷柜市场前三名。”

截至2022年7月19日,在中国及多国专利审查信息查询网以“元气森林(北京)食品科技集团有限公司”为主体,共查询到343项专利,其中包括31项技术含量相对更高的专利发明,16项都与陈列柜、控温柜、智能柜等陈列设备有关,元气森林似乎想通过更智能的陈列设备,打入传统渠道,从而形成错位竞争。

另一方面,就是加大投入,把自己彻底从“互联网企业”转变为“快消品企业”。随着2022年3月底第5家自建工厂试投产,元气森林之前因为采用代工模式而在生产线端受到的威胁,基本已经解除。

归根结底,元气森林推出可乐味新品,客观上可以用一种较小的代价,获取一波很大的流量,同时,向洋可乐对手,摆出平等而认真的竞争态度。