文|研客

上周,经营“麦富迪”品牌的宠物食品公司乖宝宠物食品集团股份有限公司(简称“乖宝”或“公司”)顺利过会,登陆创业板进入冲刺阶段,主承销商是中泰证券。

按照发行计划,公司拟发行4000万股新股,募资6亿元,即发行价约15元。发行完成后,公司总股本将增加至4亿股,总市值大约60亿元。

2019年至2021年,乖宝营收分别为14.1亿元、20.1亿元及25.8亿元,归母净利润分别为416万元、1.11亿元、1.4亿元。

公司以60亿元估值上市,对应最近一个年度的财务数据(2021年实现营收25.8亿元,实现净利润1.42亿元),其市盈率为42倍,市销率大约2.3倍。

同行业可比公司大约有中宠股份、佩蒂股份、福贝宠物和路斯股份这几家。截至8月3日收市,中宠股份市盈率60倍,佩蒂股份61倍,北交所公司路斯股份不到20倍。福贝宠物也在计划冲刺上交所,去年12月递交申报稿,尚无新进展。

因此,如果和中宠股份、佩蒂股份相比,公司市盈率60倍或较为合适,这意味着上市后,或许还有近50%的上涨空间。

而从营收、利润规模,公司和中宠股份更接近。2021年,佩蒂股份营收12.7亿元,净利润6200万元。中宠股份则营收28.8亿元,净利润1.27亿元。

乖宝成立于2006年,初期主要为境外宠物食品代加工,客户包括沃尔玛、斯马克、品谱等全球大型零售商和宠物品牌运营商。

2012年,公司收购“麦富迪”品牌,大力推广自主品牌,2019年至2021年,自有品牌销售收入占比为50.4%、49.6%和52%。

公司又搭乘电商东风,与天猫、京东、抖音等电商平台合作,持续布局线上销售渠道。到2021年,公司来自线上渠道的营收已经占比84%,超出行业均值20%左右。

而且自有品牌毛利率更高。2021年,自有品牌毛利率40.82%,而OEM、ODM、品牌代理毛利率分别为19.75%、26.64%、21.26%。

公司主要客户包括沃尔玛、京东等,2021年公司从沃尔玛渠道斩获4.55亿元收入,占营收比例为18%左右,京东贡献1.96亿元销售额,占比7.6%。前五大客户营收占比不到37%。

公司某种程度上靠营销驱动。2019年至2021年销售费用分别为2.46亿元、3.41亿元、4.59亿元,占营收比例17.5%、16.9%、17.8%,相对较高。2021年,销售费用增加35%,但营收增速回落至28%,表明效应在减退。

本次IPO,公司拟募资6亿元,3.67亿元用宠物食品生产基地扩产、1.05亿元补充流动资金、7191万元用智能仓储升级。

公司还计划用3060万元升级研发中心,2500万元信息化升级,两项累计5500万元,占募资额约9%,公司若能在产品研发取得突破,或将改变营销驱动现状,改善利润。

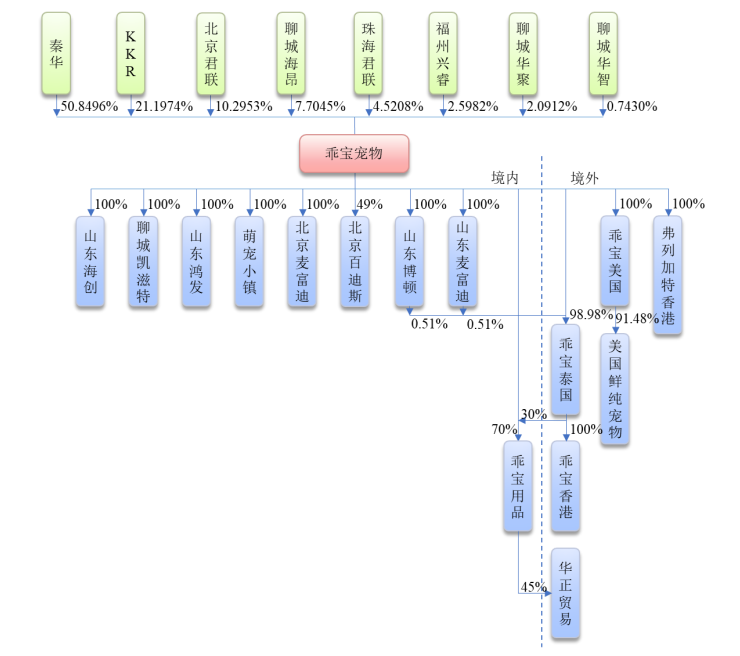

创始人秦华也是现在的实际控制人,董事长兼总裁,持股50.85%,其他主要股东KKR持股21.2%,君联持股14.8%。

出生于1968年的山东汉子秦华,经历颇为丰富,毕业于聊城师范学院物理专业,做过中学老师,干过科长和副镇长,最后创业。

公司上市后,秦华身家有望超过30亿元。山东聊城将迎来第六家A股上市公司。