近日,樱桃谷育种科技股份有限公司(以下简称“樱桃谷”)披露了招股书,公司拟登陆上海证券交易所。樱桃谷将募资1.83亿元,将分别用于樱桃谷育种中心项目和年孵化1000万羽种雏鸭孵化场与科研办公楼项目。

近9成收入来自“樱桃谷鸭”,严重依赖单一品种

20世纪50年代以来,北京鸭以其性能优良、生长快、适应能力强的特点,在世界各国肉鸭的改良和生产中成为起主导作用的肉鸭品种。英国樱桃谷农场培育了英系北京鸭配套系(樱桃谷鸭)、美国枫叶农场培育了美系北京鸭配套系(枫叶鸭)等,这些国际品种均是以北京鸭品种资源为基础,经科学培育后形成的商业化配套系。

直到2017年7月,首农股份收购了英国樱桃谷100%股权,前身为“北京鸭”的英国“樱桃谷鸭”重回中国。也因此,樱桃谷称公司为樱桃谷鸭祖代鸭的唯一供应商,市场上樱桃谷肉鸭的种源均直接或间接来自于公司产品。

招股书显示,樱桃谷是由2009年成立的北京樱桃谷育种科技有限公司整体变更设立。公司的发起人为首农股份及英国樱桃谷,股份公司设立之前,首农股份和英国樱桃谷分别持有樱桃谷有限75%和25%的股权。

目前,樱桃谷的控股股东为首农股份,实际控制人为首农食品集团。本次发行前,控股股东首农股份直接和间接持有公司股权比例为100%。需要指出的是,控股股东首农股份成立于1994年,其为控股型公司,自身未实际经营具体业务;实际控制人首农食品集团为北京市国资委下属国有资本投资公司。此外,英国樱桃谷成立于1959年,注册地为英国,截至公司整体变更之日,未实际从事经营业务。

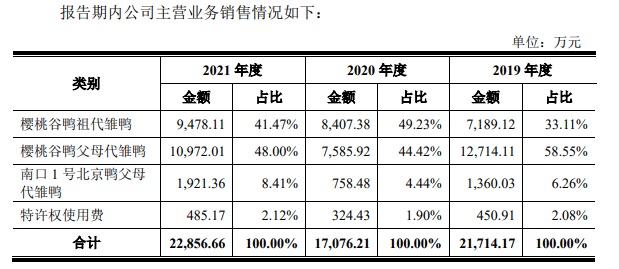

资料显示,樱桃谷的主营业务为纯系鸭选育、新品种培育、曾祖代和祖代种鸭扩繁及祖代和父母代种鸭销售。公司的主要产品为祖代种雏鸭(樱桃谷鸭)、父母代种雏鸭(樱桃谷鸭、南口1号北京鸭)。除上述主要产品外,公司还对外销售种雏鸭繁育过程中产生的副产品,包括副品鸭苗、淘汰蛋、淘汰鸭等。

2019-2021年,公司樱桃谷鸭祖代雏鸭产品占主营业务收入的比例分别为33.11%、49.23%和 41.47%;樱桃谷鸭父母代雏鸭产品占主营业务收入的比例分别为58.55%、44.42%和48%。可以看出樱桃谷鸭系列产品占主营业务收入比例近9成,为公司主要收入来源。

然而仅靠“樱桃谷鸭”这一类肉鸭撑起公司近9成的收入,对樱桃谷来说不免有些“战战兢兢”。事实上,樱桃谷也在招股书中坦言,樱桃谷鸭、南口1号和京典北京鸭是公司核心的种质资源,对公司的生产经营具有重要的意义。尽管公司在种质资源保护方面采取了必要措施,但是不能完全排除因各种原因致使公司核心种质资源流失的可能性。

毛利率异常高于行业均值,对大客户销售价格公允性欠佳

一直以来,鸭肉食品是我国饮食文化的重要组成部分,随着社会的进步和人们生活水平的不断提高,鸭肉产品己经成为国民生活不可或缺的重要蛋白质来源。

近年来,我国肉鸭产值由2016年的744.8亿元增长至2019年的1357.24亿元。2020-2021年,受新冠肺炎疫情、全球经济发展的不确定性以及猪肉供应持续恢复的影响,包括肉鸭在内的其他肉类价格及需求虽较2019年有所下降,2021年产值下降为1017.4亿元,但仍较2018年上升约30.87%。

财务方面,2019-2021年,樱桃谷实现营业收入分别为2.57亿元、2亿元和2.7亿元,实现归母净利润分别为1.16亿元、4875.58万元和8074.31万元。不难看出,虽然公司2021年的营业收入实现了突破,然而其净利润却远不及2019年。

对此,樱桃谷解释称,2019年受到非洲猪瘟的影响,猪肉价格上涨,国内鸭肉销售价格随之上涨;2020年受新冠疫情及行业整体环境影响,养殖及终端消费需求疲软,公司所售樱桃谷父母代雏鸭的价格有所下降,导致主营业务收入的下降。

也因此,2019年业绩大好的情况下,樱桃谷进行了多次分红。2019年6月3日、6月28日和9月23日,公司向股东分别派发现金股利1500万元、78.94万元和3000万元,合计4578.94万元。

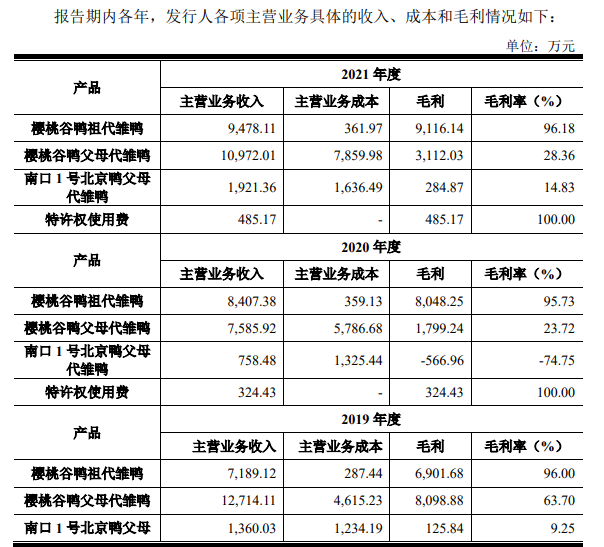

实际上,近年来樱桃谷的毛利率也并不稳定,甚至还出现了滑坡。2019-2021年,公司毛利率分别为62.41%、43.59%和44.76%。具体来看,主要是公司樱桃谷鸭父母代雏鸭产品的毛利率出现了波动,其毛利率由2019年的63.7%下滑至2021年28.36%。与此同时,南口1号北京鸭父母代雏鸭的毛利率在2020年出现了负数,为-74.76%。

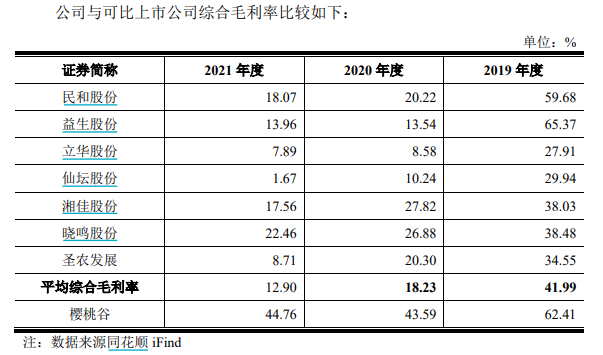

可即便如此,樱桃谷的毛利率依然异常高于行业均值。报告期内,行业平均综合毛利率分别为41.99%、18.23%和12.9%。对此,樱桃谷称,主要原因是公司的主要产品为祖代鸭苗和父母代鸭苗,而同行业上市公司多以引进祖代、生产销售父母代产品或商品代产品为主,公司销售的祖代种禽由于技术门槛较高,毛利率一般高于父母代产品及商品代产品。

值得一提的是,公司营收占比超4成的樱桃谷鸭祖代雏鸭毛利率极高,报告期内,其毛利率分别为96%、95.73%和96.18%。除了技术门槛较高、价格较高且波动小等原因外,樱桃谷为樱桃谷鸭祖代雏鸭的唯一供应商也让公司具有较强的议价能力。

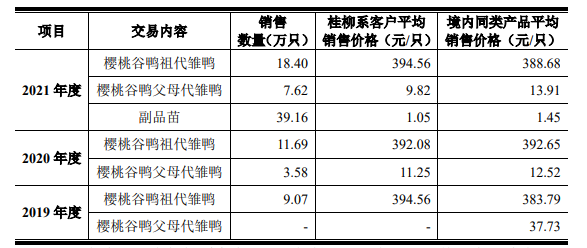

即便较强的议价能力,樱桃谷的销售收入也开始逐渐依赖桂柳系客户。2019-2021年,公司对桂柳系客户的销售收入分别为3578.6万元、4622.23万元和7377.7万元,占营业收入的比例分别为13.92%、23.13%和27.33%。此外,樱桃谷还坦言由于桂柳系客户主要从公司采购樱桃谷鸭祖代雏鸭,该产品毛利率较高,所以桂柳系客户毛利占比较高,其中2020年及2021年毛利占比超过50%,公司对桂柳系客户存在重大依赖。

需要指出的是,除了购买高毛利率的樱桃谷鸭祖代雏鸭使得公司来自桂柳系客户收入较高外,樱桃谷向桂柳系客户销售的樱桃谷鸭祖代雏鸭价格也略高于境内同类产品平均销售价格,特别是2019年和2021年,二者每只相差10.77元和5.88元。反而毛利率不高的樱桃谷鸭父母代雏鸭,2020年和2021年,樱桃谷却在给了桂柳系客户低价,特别是2021年每只相差4.09元。

对于上述销售价格公允性欠佳的情况,樱桃谷解释称,基于多年战略合作关系,2019年以较低的价格向菏泽华英禽业有限公司(非桂柳系客户)销售樱桃谷祖代鸭一批,导致同类产品平均销售价格较低;由于疫情部分城市交通管制、樱桃谷鸭父母代雏鸭价格波动较大等原因,2020年、2021年公司向桂柳系客户销售的樱桃谷鸭父母代雏鸭价格较低。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)