图片来源:东方IC

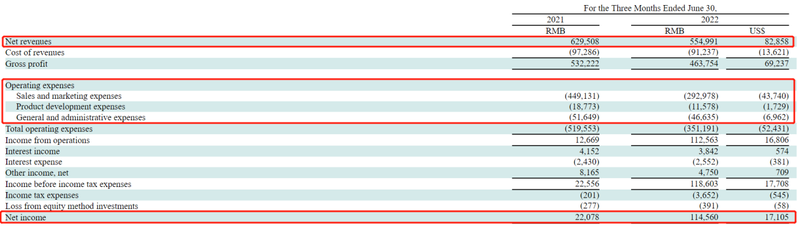

上周,尚德发布2022年Q2财报。报告期内尚德实现营收5.55亿元,同比下降11.8%;实现净利润1.15亿元,同比增长418.9%。

不增收反增利,尚德是如何实现的?

利润大涨的背后

用冰火两重天来形容尚德二季度的业绩,再合适不过。

冰的是收入。二季度,除了营收下滑11.8%,其他营收指标上,现金收入(Gross billings)为3.7亿元,同比下滑14.1%;毛利润4.6亿元,同比下滑12.9%。

截至2022年6月30日,公司的递延收入余额为19.98亿元(合2.98亿美元),而去年同期为26.9亿元。递延收入作为教育公司营收的晴雨表,该数据的同比下滑可能会对未来的收入产生重要影响。

而从业绩展望来看也确实如此。尚德预计三季度净收入将为5.2-5.4亿元,同比下降9.3%-12.6%。

火的是利润。尚德本季度继续实现正向盈利:净利润为1.15亿元,同比增长418.9%。截至目前,尚德机构已经连续五个季度实现盈利。而在此前其连续亏损,从2015年至2020年,始终未能实现正向盈利。

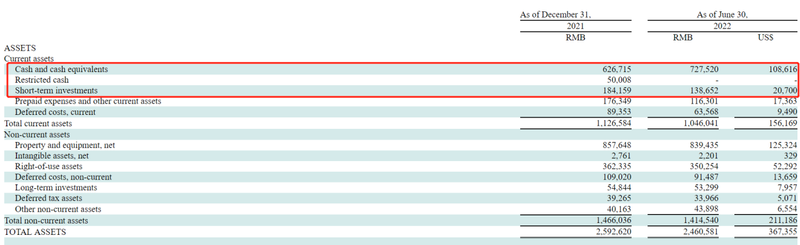

得益于利润的积极表现,尚德的净利润率也从去年同期的3.5%跃升到20.6%。截至2022年6月30日,尚德的现金和现金等价物为7.3亿元、短期投资为1.4亿元。而截至2021年12月31日,其持有的现金和现金等价物为6.8亿元、短期投资1.8亿元,同比保持稳定。

从财报来看,造成上述状况的原因,是尚德二季度严格控制了成本。

费用大幅缩减

根据财报,尚德各项费用开支均出现大幅缩减,且缩减幅度远超营收下滑的速度。

财报显示,尚德在二季度的营销费用从去年Q2的4.49亿元大幅下降至2.93亿元,降幅高达34.8%。营销费用下滑的主要原因是,品牌推广支出和营销活动减少,以及销售和营销人员的相关薪酬费用下降。由于营销费用是尚德费用开支的主要部分,这项费用减少1.56亿元,很大程度上缓解了尚德的亏损压力。

研发费用与管理费用同样出现缩减。报告期内,管理费用也从2021年Q2的5160万元降至4660万元,缩减9.7%;产品开发费用则从2021年Q2的1880万元降至1160万元,降幅为38.3%。

回顾尚德过往季度的费用开支,营销费用已经连续5个季度缩减,管理费用更是连续9个季度同比缩减。

而从财报中高管的发言可以看到,成本控制是尚德的重要工作。CEO刘通博表示,“我们以更高的销售效率吸引更广泛年龄段的学生,将销售和营销费用同比减少了34.8%,凸显了我们的组织韧性,增强了我们对实现平衡增长和盈利能力的战略的信心。”CFO则指出,“我们的成本效率提升带来了净利润的显著增长。”

但通过缩减开支带来的持续盈利,资本市场的反馈或许不会非常积极。

财报发布后,尚德股价连续两个交易日下滑——从5.25美元跌至4.89美元、跌去了6.8%。目前,尚德的静态市盈率只有2.13倍,市场反响平平。

股价的表现,或许一部分是受营收下滑的影响,但更重要的是尚德自身业务正处在转型的关键周期。

新老交替还是青黄不接?

长久以来,尚德的主营业务包含成人自考培训业务、MBA等其他学历培训业务。

其中,成人自考培训业务正处在下行周期。其营收从2019年的17.67亿元,减少到2021年的10.38亿元,下滑了41.2%。这项业务的占比急剧减少。2019年,这部分业务占全年总营收80.5%;而到2021年,这部分业务占比只有41.3%。

从长期看,成人自考也在走下坡路。8月17日,教育部发布的《关于推进新时代普通高等学校学历继续教育改革的实施意见》指出,高校举办学历继续教育要控制规模。自学考试的生源,可能会面临萎缩的局面。

其他学历培训的营收和占比在稳步提升,但这部分业务规模有限、面临激烈的竞争。因此增速已从2020年的74%降至37.8%,出现明显下滑。

尚德目前的主要潜力业务来自职业资格证书及其他业务,主要包括会计、教师、人力资源、心理、消防、建造师等资格证考试培训,以及英语、投资理财、国画、养生等技能培训。根据其官方披露的数据,2022年Q2尚德机构的职业资格证书及其他业务的净流水同比增长82.9%,净收入同比增长29.9%,新增学员数同比增长94.9%。

但可以看到,学员数同比增长94.9%,但Q2尚德新生入学人数为120763人,仅同比增长39.4%,这项数据也侧面印证了成人自考及其他学历培训业务的困境。而职业资格证书等业务的净流水增长82.9%,净收入却只增长了29.9%。在财报中,尚德将报名1元以上课程的学生统计到入学人数,说明这部分业务还面临着较大的转化问题。

职业资格证书等业务的发展,还面临着行业特性和巨头竞争等问题的困扰。一方面,职业教育市场分散、用户续费率低、人才高度密集,培训目标不同用户的需求和模式存在诸多差异。在单项培训领域跑出较大体量的龙头公司,难度相对较大。

另一方面,即便多个领域均有涉及,尚德也面临新老玩家的竞争。老玩家比如会计领域的东奥会计在线、综合领域的正保远程教育等等;新玩家则是从校外学科培训转型的一众在线教育平台,它们也都纷纷涉足这些领域,尚德很难抢到太多市场份额。

在财报中刘通博透露,2022年下半年,尚德机构将继续专注于开发各类新课程,并持续提高教学和服务质量。以满足更多学员学习需求,帮助学员提升就业能力和职场竞争力。

显然,尚德正处于从传统业务向新业务转型的关键阶段。这一阶段,尚德不可避免地出现了营收的持续下滑。为此,尚德大幅度控制开支,以改善其利润表现。但从长远看,尚德正在尝试的新方向,玩家众多、竞争压力巨大。资本市场对其发展机会的看法,或许已经体现在了股价的表现上。