文 / 节点财经 五行

70岁的严彬应该做梦都没想到,30年前,他与泰国红牛的创始人许书标,在深圳香格里拉酒店签下的那份50年的合作协议,居然会在履行不到一半的时间内,掀起如此多的纷争。

那时,许书标和他忘年情深,配合默契,一个放心授权,一个长袖善舞,共同将中国红牛推向巅峰。

可现在,在许书标去世12年后,天丝集团新掌门人却和他对簿公堂长达8年之久,让“中国红牛”这个国民品牌形象严重受损,市场份额也被竞争对手逐步蚕食。

这8年来,伴随着各种口水战、诉讼战,中泰红牛的矛盾愈演愈烈。而最近,双方又隔空“开怼”,“战火”再次升级。

01 恩怨始末

11月13日,天丝集团官方微信公众号以“正本清源”的姿态,发布了一篇名为《谁在冒用红牛之名》的文章,详细介绍了天丝版红牛在中国的发展历程。

一天后,中国红牛(红牛维他命饮料有限公司)也在官方微信发文,言辞激烈地指责天丝集团在年终诉讼待判之际,借进博会之机“隐瞒事实、欺骗媒体和公众,试图引爆舆情干扰司法秩序”。

要知道,双方曾是合作了20年的亲密伙伴,可如今却闹到这个地步,个中原因到底为何?《节点财经》今天就带大家一起来梳理一下。

1993年,泰国华侨商人许书标回海南家乡投资建厂,想要把自己在泰国和欧美卖爆了的“RedBull”引入中国,谁曾想工厂建了起来却迟迟无法投产,因为饮料中有很多保健食品成分,拿不到生产许可。

直到1995年,许书标遇到了华彬集团董事长严彬,事情才出现了转机。

严彬先是说服了两家国企——中国食品工业总公司和深圳中浩集团投资,筹建合资公司,然后又做了两件大事。

一是改良配方,并邀请主管部门和相关专家考察和审定产品的安全性和功能性,由中食工业总公司于1995年9月22日取得产品生产许可;二是委托深圳中浩公司与金华公司谈判,取得商标注册。

自此,红牛饮料的生产才步入正轨。

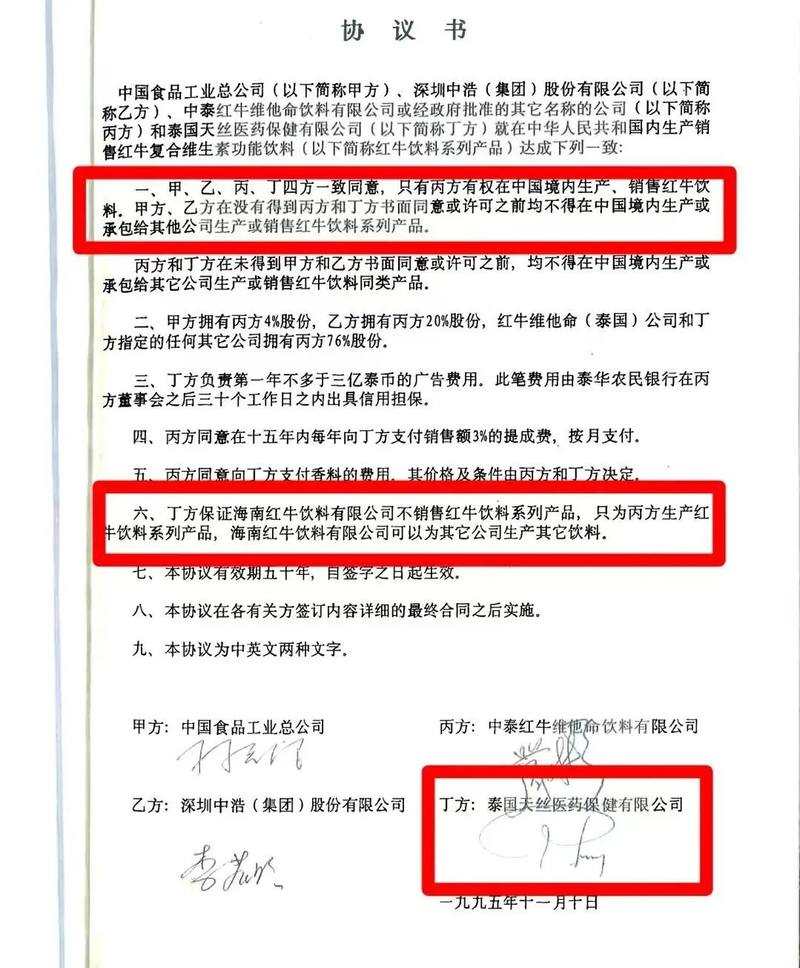

为了保证各方利益,1995年11月10日,上述四方签署了一份50年的合作《协议书》。

协议中明确约定,“各方一致同意,只有丙方(中国红牛)有权在中国境内生产、销售红牛饮料。泰国天丝不能经营红牛饮料,海南红牛只能为中国红牛生产红牛饮料。”

并且最终确定的商业模式为:泰国天丝不进行投资、不承担风险、只收取固定回报利益及高额的原料费用。

同年,中泰双方股东又签订了《95年合资合同》,约定中国红牛产品上的商标是中国红牛的资产。

这以后,双方合作顺利。严彬一步步把中国红牛从0做到2012年的销售百亿,也为自己赢得了“中国功能饮料之父”的美誉。

但也就这一年,情况发生了改变。许书标先生溘然离世,天丝集团权力易主。

从那之后,天丝就不断质疑当初签署的50年合作协议的合法性,并以中国红牛的营业执照中仅批准了20年的营业期限为由,单方面宣布中国红牛实际使用许可已于2016年10月到期,天丝集团开始收回商标,并以“侵害注册商标专用权”为由发动了一系列商标侵权诉讼。

昔日伙伴就这样对簿公堂,官司一打就是8年,双方大大小小的诉讼更是不下几十场。

不过这次,中国红牛言辞格外犀利。

因为无论商标权归属如何,红牛品牌的价值是不可否认的。尽管中国红牛曾经是四方创立的合资公司,但严彬是全面操盘手和企业盈亏的实际责任人。

他带领团队为中国红牛打下的基石,绝非几句似是而非的质疑就能轻易撼动。

02 卖了200亿的超级大单品

中国红牛的发展史上,有很多值得铭记的里程碑时刻。

2006年7月,湖北咸宁生产基地建成投产,平均每天生产红牛饮料超过500万罐。

2012年,中国红牛销售额首次破百亿元;2014年,突破200亿元;2015年,达到230亿元。

2024年4月,中国红牛累计工业产量超600亿罐,首尾相接可以绕地球100多圈。

放眼整个中国饮料市场,靠单一产品,年销售额超过200亿元,并且连续数年销售额破双百亿元的品牌,屈指可数,中国红牛当得起“超级品牌”的称号。

而这样的辉煌成绩,得益于三个因素:差异化产品策略+精准的人群+覆盖全国的渠道。

红牛进入中国的1996年,中国饮料市场主要由可乐、雪碧、茶饮料和果汁等传统饮品主导,并没有功能饮料,且同质化竞争严重,大部分饮料定价在2~3元。

可严彬却“倒反天罡”将红牛定价为6元/罐,外包装采用三片式铁罐+鲜艳的金红配色,目的就是希望通过高质高价打造出差异化竞争优势。

后来的事实证明,这个定价有多么智慧。

首先红牛掌握了中高端的定价权,不需要打价格战,能更专注产品品质和场景的开拓;其次,中高端的定价,在市场规模和生产产能跟上后,也有更充分的利润空间与经销商保持合作。

但是,回看30年前,6元/罐的定价,外加消费者对于功能饮料的陌生,红牛初期市场拓展何其艰难。

严彬于是另辟蹊径,从目标人群入手,锁定那些需要补充能量、体力的人,还量身打造了“渴了喝红牛,困了累了更要喝红牛”的广告语,喊着“逢山开路,遇水架桥”的口号,带领团队从地推开始做起。

由于目标人群大多是夜间工作者,比如出租车司机、货运司机,所以红牛业务员只能在晚上十点开始工作,第二天早上回家休息,后来还有了“零点特工”——在夜间围绕货车司机、出租司机做地推,“红牛进厂”——在工厂做推广等一系列有趣的故事。

而这样做的核心逻辑,红牛广西区域销售负责人曾这样说:

刚开始,消费者对红牛品牌和产品认知很弱,如果把产品强推给下游经销商,他们只会给“高价”的红牛找个角落丢在那里,不会主动推销。而倒着做,在路边加油站、杂货店这些消费人群密集的地方做,慢慢就有消费者问有没有红牛卖,分销商们就开始主动找上门来要卖红牛。

这就是红牛经常说的终端拉力作用,这一举措直到很多年以后,其他品牌商才跟进,喊着渠道下沉的口号,向下线城市进行布局。

慢慢地,经销渠道也在一点点铺开。

在饮料行业,中国红牛的经销关系和团队凝聚力一直为人叹服,这是因为:

首先,地推团队并非简单将货品推卸给经销商,而是挨家挨户地谈合作。

初期,为了减少店铺的顾虑,严彬甚至允许他们只铺几罐,只要把红牛摆在货架上比较显眼的位置即可。后来随着市场的反馈变好,才成批成箱,有耐心地增加铺货量。

其次,不在经销商之间搞竞争,不和经销商抢利润。

在经销商的城市策略上,红牛坚持发展市一级经销商,同时自行扶持二、三级分销商,稳定合作的分销商不仅可以帮助经销商渠道下沉、开发重点县域市场,还可以成长为一级经销商。

另外,红牛在深耕南方市场的同时,打造样板市场,构筑全国化经销网络。

深圳是红牛最早进入的市场之一。深圳的“城中村”能够带来更多的初始消费人群,红牛就会集中团队和资源形成更饱和的市场推广,并以此为先行试点,总结经验,制定标准动作,复制到全国。

就这样,依靠一步一个脚印的韧劲、对经销商合理放权和精细化管控、样板市场的打造,中国红牛构筑起快消界第一梯队的经销体系和渠道实力,也构筑起了别的品牌难以撼动的竞争壁垒:5个区域销售总部、39家营业单位、400多万个销售网点、60万家核心终端,覆盖全国、纵横东南西北,如此催生出一个规模200亿的超级单品也就不足为奇了。

然而中国红牛诞生的意义远不止于此。

03 第二张金名片

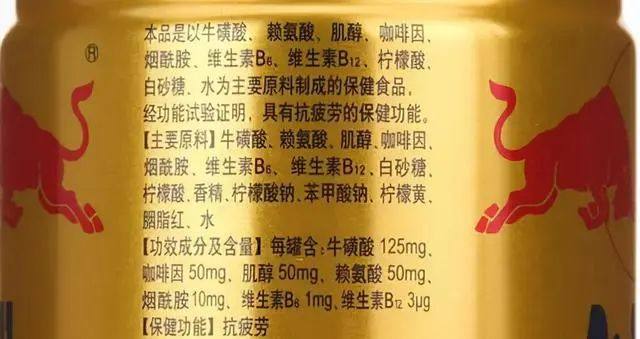

1995年9月22日,卫生部签发了“卫监发(1995)第51号”文件,明确同意中食公司(上述合资公司四股东之一)“维生素功能饮料”的一系列营养素含量申请。

其中,牛磺酸的最大使用量为500mg/kg、肌醇最大使用量为230mg/kg、氰钴胺最大使用量为15mg/kg,维生素B6最大使用量为4mg/kg、咖啡因最大使用量为200mg/kg。

图源:网络

“51号“文件,首次将维生素功能饮料”的营养素与添加剂加以明确,这意味着从此中国功能饮料的生产有了行业标准,而严彬代表的中国红牛功不可没,因为正是他们的推动,让中国饮料的边界被大大拓宽了。

如果说催生一个新的饮料品类是中国红牛第一张金名片的话,那以200亿大单品撬动千亿产值,就是它的第二张金色名片。

就拿红牛最大罐体供应商奥瑞金来说,1996年它还是个十几人的初创公司,2012年10月已在深交所成功挂牌上市,成为A股首家金属包装上市企业,2023年营收更高达138.4亿元。

奥瑞金的成功,主要靠的就是和红牛“厂贴厂”,即红牛在哪里建厂,奥瑞金就租赁红牛厂房,在红牛生产基地园区内建立饮料罐生产线。

不止供应商受益,红牛的工厂开到哪里,还会把哪里的产业价值盘活。

2005年以后,红牛的全国销售网络逐渐铺开,为降低运输成本和提高供货效率,红牛开始在全国建厂。

截止目前,中国红牛生产基地已有6个,分别位于北京怀柔、湖北咸宁、广东佛山、江苏宜兴、贵州贵安新区、福建厦门,年生产能力达52亿罐。

在刚过去不久的7月份,湖北咸宁生产基地宣布第200亿罐红牛维生素功能饮料产品下线生产。该基地占地面积600亩,装备有六条世界领先的进口生产线,产业链配套完善,平均每天生产红牛饮料超过500万罐。

值得一提的是,红牛咸宁基地建成后,奥瑞金紧随其后,之后元气森林、安利XS、今麦郎等大批知名饮料品牌相继落户咸宁。

目前,咸宁大力发展“一瓶水”经济,其食品饮料产业已经形成了集产品研发、生产、灌装、包装、物流配送等上下游完整的产业链条,年产值有望突破500亿元,得益于红牛带来的集群效应。

还有2010年建成投产的红牛广东佛山三水区生产基地,是三水区营收超30亿元的龙头企业,也是三水区两家纳税额超5亿元的企业之一。截至2022年8月,红牛累计在三水纳税超55亿元,甚至奥瑞金年纳税也超过了5000万元。

截止到目前,中国红牛已经累计纳税400多亿元,带来相关产业千亿产值和数百万人就业,是名副其实的国民饮料。

然而,这家蒸蒸日上又有社会责任感的企业,却从2016年开始,被阴云笼罩。

04 打响保卫战

2016年8月,天丝集团称20年授权期满,并以侵害注册商标专用权及不正当竞争为由,对华彬集团运营的多家公司提起诉讼,拉开了中泰红牛大战的序幕。

而细究这背后原因,无非一个字——利。

天丝集团状告中国红牛之前的两年,也就是2014年和2015年,中国红牛销售额分别为200亿元和230亿元,市场份额一度达到87%。

并且,中国红牛的品牌价值,经过多年的市场培育,也在飙升。

2015年,经北京名牌资产评估有限公司评估,中国红牛品牌在国内市场价值为506.8亿元,是初期的92倍。

而最近,凯度集团发布《2024年凯度BrandZ最具价值全球品牌100强榜单》,红牛品牌位列第84名。能进入该榜单前100名的最低门槛要达190亿美元,这说明红牛在全球范围内的品牌影响力正在持续扩大与深化。

巨大的利益面前,天丝集团已经不满足于仅做一个香料供应商,而是想要用一罐自己生产的红牛,替代消费者喝了30年的中国红牛。

因此,它一边诉讼中国红牛,一边在中国市场推出了4款功能饮料产品,从包装到口味到名字都和中国红牛非常相似,给消费者带来极大困扰。

同时,天丝还挖走了在华彬集团任职11年的前总裁王睿,并起诉供应商奥瑞金以及起诉沈阳、南昌等多地经销商,开始对红牛供应链全面“围剿”。

受此影响,中国红牛的市场份额一度降至53%。

但毕竟坐了多年行业头把交椅,面对困境,中国红牛总有扭转颓势的魄力和能力。

2022年,中国红牛称拿到了50年协议书的原件,并立即向广东深圳前海法院状告天丝集团,之后广东省深圳前海合作区人民法院判决“50年协议”原件有效,中国红牛依法享有的权利为:“只有中国红牛有权在中国境内生产、销售红牛饮料”。泰国天丝及任何第三方负有的法定义务为:“未经书面同意或许可之前,天丝集团不得在中国境内生产或承包给其它公司生产或销售红牛饮料同类产品。”

之后的两年里,“50年协议”的合法性也得到了最高人民法院、长沙法院的认定。

并且,在这次的隔空“互怼”中,中国红牛也在官方发文中贴出了诸多书面文件,如50年合作协议原件、卫生部批复文件、海南琼山市地税局的证明、金华“斗牛”注册商标转让三方协议以及创始股东的签字,包括中国食品工业总公司、中泰红牛维他命饮料有限公司、深圳中浩集团及天丝集团。

而这些,在天丝集团之前发布的公开资料中从未被提及,中国红牛扳回一城。

图源:@红牛 微信公众号

同时,华彬集团这几年也在尝试品类多元化,先后推出红牛同类产品战马,拿下椰子水品牌Vita Coco25%股权,引进了儿童饮料品牌果倍爽,同时运营挪威高端水品牌VOSS,其中战马现在成为了更受年轻人喜爱的国民能量饮料品牌。

中国红牛正在一点点找回自己的战场。

如今,当我们回看中国功能饮料30年,会深深觉得,中国红牛已经不只是一个品牌,而是成为了一种生活方式,一个时代的印记。

于消费者,红牛30年如一日6元一罐的定价,带给更多人喝得到、喝得起的安心。

于产业,它将“一家”的生意变成“大家”的生意。

于社会,它是中国功能饮料的拓荒者,影响着中国饮料市场的发展。

我们期待,占据中国功能饮料半壁江山的中国红牛能重整旗鼓,让我们在“困了、累了”时依旧能喝到当初那个熟悉的味道。