“房地产调控短期挤压了成长空间,但是长期带来行业独立性发展的契机,市场化的进程还会继续加速。”旭辉永升服务总裁周洪斌在8月26日的业绩发布会上表示,物业管理的产业价值仍然在不断增强,物业的大时代浪潮还在进行,政策支持的方向也没有变。

周洪斌认为,疫情背景下,物业+生活服务+底层治理的作用会愈加凸显,所以社会责任会更加重大,行业的规模、发展的速度会越来越快。在继续实现规模稳步增长的同时,旭辉永升服务也在研究更多创新的业务以及新环境下新的打法。

旭辉永升服务发布的2022年中期业绩显示,截至今年6月30日,旭辉永升服务实现收入约31.6亿元(人民币,下同),同比增53.6%。毛利约8.13亿元,同比增31.9%。溢利约4.37亿元,同比增35.8%。公司拥有人应占溢利约3.77亿元,同比增33.4%。银行结余、存款及现金约38.54亿元,经营性现金流为1.34亿元。

董事会决议派付截至6月30日止六个月每股本公司普通股0.074港元的中期股息,实现首次中期派息。

上半年,旭辉永升服务在中国117座城市提供物业管理服务及增值服务,签约面积增长超2320万平方米,总签约面积达到2.9亿平方米,在管面积增长超3942万平方米,总在管面积达到2.1亿平方米,服务的家庭户数首次达到64万户。

从增长比率上来看,上半年签约面积增长33%,在管面积增长60%。现有面积中来源于第三方面积升至近8成。非住宅面积占比达到37.6%,收入占比达47.9%。

旭辉永升服务表示,未来将进一步聚焦经济活力强的一二线城市经济区,在初步确定的现有100余个城市的发展版图中,深耕主城,继续持续提升城市密度。

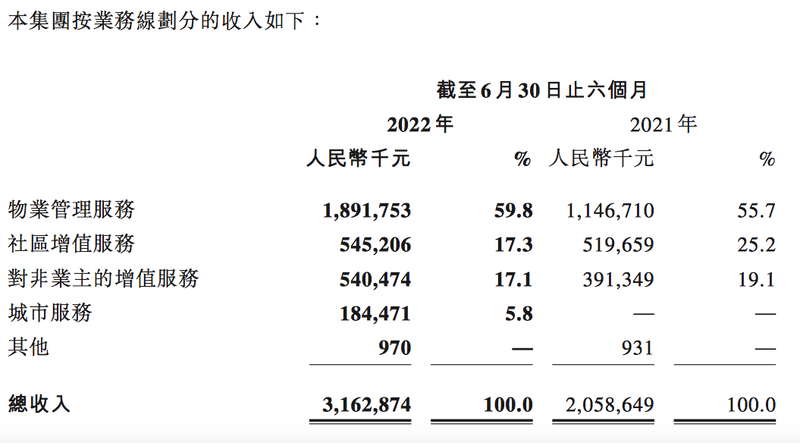

旭辉永升服务目前拥有四大业务:物业管理服务、社区增值服务、对非业主的增值服务、以及城市服务。

物业管理服务业务仍是最大收入来源。上半年实现收入18.92亿元,占总收入的59.8%,主要得益自在管总建筑面积快速增长。截至上半年,旭辉永升服务与27家物业开发企业或城市建设投资公司达成战略合作,将优先获取该等战略伙伴开发的物业的管理权。

在新冠疫情超预期多点爆发的挑战下,多种社区增值服务艰难推进。来自社区增值服务的收入同比增长4.9%至5.45亿元,推动社区增值服务快速发展,构建增值服务发展体系是集团重要战略发展方向之一。

对非业主的增值服务收入同比增加38.1%至5.41亿元,主要由额外专项定制服务及房修服务所产生的收入增加所推动。

2021年10月通过收购知名的环卫服务提供商美中环境,旭辉永升服务正式踏入中国城市服务业务。上半年来自城市服务的收入约为1.85亿元。

对于今年上半年的表现,周洪斌用三个“不”来形容:

第一是不容易,疫情的持续封控、房企的频繁暴雷,给行业信心带来极大的挑战;

第二是不完美,上半年的业绩虽然跑赢行业、跑赢大多数竞企,但没有跑赢自己,距离既定的目标还差一小部分;

第三是不服输,虽然上半年各种突发的“灰犀牛”、“黑天鹅”事件带来很多干扰,但2022年目标不变,有非常强烈的信心能够实现。

“在继续实现规模稳步增长的同时,我们自己也在研究市场应对新环境下新的打法,专业制胜、策略先行、以点打圆、城市深耕、养鱼塘等各种模式,去布局我们未来的新赛道。”周洪斌说,今年上半年,旭辉永升服务投入了很多精力研究到家服务这种生态,去实现市拓增长的目标。未来还将重点研究类似于像河道治理、城市服务、医院、学校等新业务,研究如何去突破有创新的业务。