文|熊出墨请注意 彬彬

“共享充电宝太可怕了,我用它的电,它吸我的血。”

如脱口秀舞台上的调侃,共享充电宝毫不意外地迎来了又双叒一轮的涨价,且借此登上“刺客”排行榜第一位,给无数年轻用户上了一课。

本轮涨价之后,其定价来到每小时4元、6元甚至10元。火电一度3毛9、风电一度4毛6,5V1A的共享充电宝一个小时输出0.005度电,这样一对比,共享充电宝俨然已从解决电量焦虑的伟大发明彻底升级为只可远观的“奢侈品”。

而根据刺客终将被刺的江湖定律,此时,共享充电宝或许已行至危险边缘。

调侃与质疑如约而至,大家其实都明白,涨价,不过是共享充电宝企业经营困境下的挣扎之举,无异于饮鸩止渴。

谁会踢出临门一脚,送“又贵又慢易借难还”的共享充电宝市场走向终局?

手机市场近期的动态值得关注,厂商围绕快充、续航持续内卷。一边是iQOO的充电功率突破200W大关,另一边华为Mate50系列搭载没电也能打电话、扫码的续航技术。而且,“充电宝大厂”小米还发布了首款磁吸无线充电宝,用户出门时随手就能带上一块备用电源。

共享充电宝,由此被逼到了尴尬角落。

百瓦快充撞上5V1A,共享充电宝造成体验割裂

快充,毫无疑问将会是手机市场的下一个升级重点。

以业内充电速度垫底的iPhone为例,数据显示iPhone14系列进一步提高充电速度,最高达29瓦。

而放在安卓阵营,29瓦的充电速率根本不好意思拿出手,放眼市面上的主流旗舰,快充已经卷到了百瓦时代。

安兔兔近期发布的手机充电榜显示,榜单前十的机型里,120瓦是起步水平,其中功率最高的已经达到了200瓦快充。与大功率对应的是更短的充电时间,从5%至100%,榜单中最短耗时仅为9分48秒,榜尾第十名则是19分47秒。

基于此可以预期,十分钟内充满电,终有一天会在手机市场普及。

作为配套装备,充电宝也一直在快充方面下功夫。在目前市面在售的充电宝产品中,输出功率最高可达到140瓦,100瓦、66瓦的快充充电宝已比较常见。

手机充电功率越卷,共享充电宝就越尴尬。

因为,共享充电宝有一个撕不掉的标签——千年慢充。

2017年,共享充电宝的元年。彼时,苹果发布了iPhone8系列,苹果旗下第一款支持快充的机型。在此之前,iPhone一直延承祖传的5V1A慢充。在这种背景下,同样采用慢充的共享充电宝并不显得突兀。

五年后的今天,手机快充已经步入百瓦时代,iPhone充电速率提高至30瓦,共享充电宝却仍在原地踏步。纵观怪兽、街电、轻芒、来电等主流品牌,其投入市场的共享充电宝输出功率基本以5V1A(5W)和5V2A(10W)两种规格为主。

根据充电头网的对比测试,5瓦慢充的情况下给一台iPhone12充电,30分钟仅充入18%电量,充满共耗时3小时19分钟。18瓦及更高快充在30分钟时可充至58%,差距明显。

而且,由于共享充电宝用户大多是处于需要边充边用的场景,当手机运行功耗大过慢充的充入电量,还可能出现“越充越少”的尴尬。

“价钱不停涨,充电还是那么慢,刷着视频充了半小时,电量从5%掉到了3%”,上周末租借充电宝时,Ben遇上了这一问题,“天气一热,共享充电宝太不给力,手机温度高就容易掉电比充电快。”

逆历史潮流而动的共享充电宝,在充电速度方面给用户带来的体验割裂,已然无法忽视。

涨价必上热搜,年轻人最怕“刺客”

与充电慢的痛点相互成就,共享充电宝劝退年轻人的另一大招是涨价。

“共享充电是一种刚需,而且现在年轻人借用一次可能就是1个小时或2个小时,对4元、8元、10来块钱的消费,他们其实也没有太在意”,面对涨价相关的质疑,有共享充电宝官方客服如是说道。

刚需与否暂且按住不表,单就年轻人消费观而言,实际情况恰好与之相反:当某项商品和服务的品质未达到年轻人的评判标准时,他们恰是最典型的价格敏感型用户。

最近比较流行的“刺客”说法,就是直观证明。接连喜提热搜的水果“刺客”、雪糕“刺客”,背后都是年轻人在推动。通过这一系列事件可以看到,在花钱这件事上年轻人长期以大手大脚的形象示人,但并不意味着商家可以随意收割。

共享充电宝,显然已经成为新晋的“首席刺客”。

北京三里屯周边街电定价

特别是在用户习惯快充之后,以慢充为主的共享充电宝会进一步加深年轻人对其“刺客”的认知。

Ben认为从慢充升级快充的体验是不可逆的。而且,充电慢会直接导致充电时间变长,费用也会随之增多。以目前行业常见的4元每小时计费标准,“我多借几次的钱,够买好几个充电宝了。”

根据弗若斯特沙利文发布的数据,预计到2025年,中国共享充电宝用户数量将达到7.549亿人。鉴于共享充电宝涨价必上热搜的现实,在这数亿用户中,价格敏感型用户绝非个例。

而且,共享充电宝的使用过程中还普遍存在乱扣费问题,这更加坐实了共享充电宝钱包“刺客”的身份。

在黑猫投诉搜索“共享充电宝”,相关投诉共有14925条,其中多数都是扣费纠纷,包括机器卡住无法归还、小程序显示信息与实际归还点不符、归还之后未停止计费等,且涉及来电等多个品牌。

“年轻人没有太在意”,似乎给共享充电宝的一味涨价、价格机制不透明提供了安全区。然而现实中一条条关于涨价的热搜却直接挑明,每涨一块钱,用户矛盾都会加剧一分。

知错难改背后的两大死穴

回顾共享充电宝风口成型的这五年,慢充、涨价并非最近才有的槽点,为何至今未得以解决?

原因很简单,截至目前,这两大商业难题尚还无解。

首先,在共享充电宝的营收公式里,能够提高营收的唯二两个变量就是订单数和订单费用。其中,订单数的影响因素是点位和用户规模,订单费用则主要和使用时长和单价挂钩。

由资本主导的疯狂扩张阶段结束,市场点位和用户规模的增速已经明显放缓。

以“共享充电宝第一股”怪兽充电为例,财报显示,截至2022年第一季度,公司在全国拥有86.1万个点位,累计注册用户2.989亿。2021年底,两项指标分别为84.5万、2.869亿。由此,第一季度对应的环比增速分别为1.8%、4.2%。

点位和用户规模扩张乏力,使用时长如果缩水,经营情况必然不容乐观。

所以,快充的普及抛给共享充电宝运营商一个选择题,是提高充电效率改善用户体验,还是要继续以慢充延长使用时长来稳住营收。多数企业选择了后者。

当然也有例外,做数码配件起家的品胜在2021年发布共享充电宝品牌“闪葱”,打着快充的差异化竞争点,痛批友商慢充体验,自称行业的颠覆者。一年过去了,颠覆者并未带来实质性的体验提升,市场数据反而进一步向主营传统慢充的品牌集中。

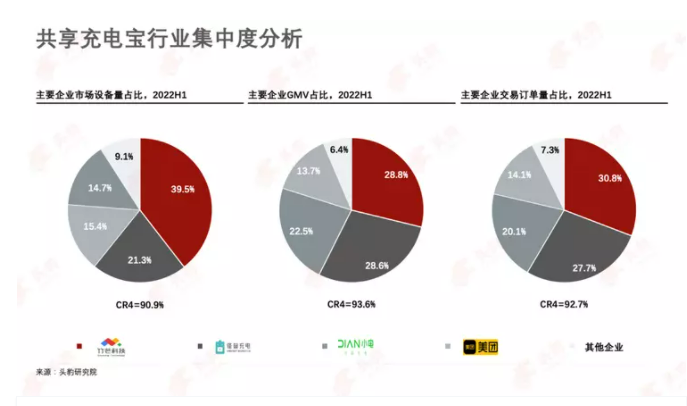

弗若斯特沙利文在《2022年中国共享充电宝行业市场研究报告》指出,2022年上半年,在竹芒、怪兽充电、小电、美团之外,其他共享充电宝品牌的设备量、GMV和订单量的市占率均为个位数。

另有业内人士透露,“快充充电宝也有可能会玩文字游戏,标的最大输出电流2.4A,实际是三根线的总和。用户一般一次只会充一台手机,单根线的输出限制在5V1A也就合理了。”

其次,涨价是共享充电宝、共享单车等共享经济领域惯用的增收手段,只不过这条路仍逃不过死胡同的终局。

2017年,来电成为行业里售价官宣盈亏平衡的企业;2018年,街电、小电跟进宣布盈利;2019年、2020年,怪兽充电的净利润则分别达到了1.66亿元、7540万元。然而,细观共享充电宝的经营模式就会发现,盈利难以持续。

对于共享充电宝企业来说,点位就是用户的入口。可市场上优质点位本身是有限的,一方面点位竞争持续加剧,另一方面线下实体的流量近几年下滑明显。共享充电宝企业不得不给商家提供更高的推广和分成,以保住点位优势。

怪兽充电财报显示,2019-2021 年公司支付给点位合作伙伴的费用分别为9.28亿元、15.77亿元、21.13亿元,占营收的比例分别为48%、58%、61%,费用逐年提高。

越来越多的钱分给了商家,此时,涨价就成了增收之道。而根据前文所讲,共享充电宝几年来的使用体验未有实质性改善,价格从1元每小时涨到4元每小时,带来的正面作用是营收翻倍,付出的代价则是用户的流失。

提振当下业绩,却给日后增长埋下隐患。

事实上,即便是服务价格一涨再涨,共享充电宝仍难逃由盈转亏。

财报显示,2022年第一季度怪兽充电营收7.371亿元,较2021年同期的8.469亿元下降13.0%,较2021年第四季度的8.362亿元下降11.9%,净亏损为9640万元;另一家代表企业小电科技,几个月前则被爆裁员2000人的消息,约占公司总人数近40%。

投资者显然已没有充足的耐心继续等待共享充电宝企业验证商业化能力,怪兽充电0.8美元的股价,较上市当天开盘价已经跌去九成。

慢充体验差,快充压缩时长;涨价没人用,不涨无利可图。共享充电宝企业其实比任何人都清楚体验痛点的存在,奈何经营死穴摆在眼前,知错而难改。

充电是刚需,共享充电宝不一定

回到前面的问题,共享充电是刚需吗?

先别急着下定论,我们从共享充电宝的使用场景看起:非常明确,就是要解决用户外出时的手机电量焦虑。

巧的是,手机厂商也在为此努力。

围绕快充内卷,尽可能地缩短充电时间,手机厂商给用户带来的体验之变是出门前十分钟就能把电充满。而满电出门,则可以缓解绝大多数人的电量焦虑。按照当前手机的平均续航水平,满电状态足以应对一天轻度乃至中度的使用需求。

此外,手机厂商还着手对手机续航进行优化。小米12S系列就重点强调了续航数据,雷军提到了一个新词“DOU续航测试”,小米12S Ultra的续航时间提升至1.24天;华为给Mate50系列加入全新续航技术,官方介绍手机在1%低电量时会智能启动聚能泵,该模式下仍能支持通话12分钟、扫码4次或亮码10次。

上述两个发力点,是手机厂商在当前电池技术瓶颈期内给出的曲线解法。在短时间的外出场景里,两种方案叠加,用户基本可以告别共享充电宝。

而如果应对更长时间的外出或者对于重度使用习惯的手机用户,充电宝无疑是更好的“续命”方案。但是否必选共享充电宝,则要打上一个问号。

根据前文所讲,受制于商业死穴,共享充电的产品体验不达预期,某些日常场景中甚至已经不能很好地完成最基本的充电任务,还可能带来付费纠纷等新的困扰。站在用户角度,共享充电宝的使用成本在逐年抬高。若用户预判到有使用充电宝的需求,又不幸曾被共享充电宝“刺伤”,其使用成本如果超过心理接受极限,大概率会以自备代替租用。

Ben就因为实在忍不了共享充电宝的“龟速”慢充而入手了一款背夹电池,“吸在手机上就能带出门,快充最高20W,而且够充满两次”,续航焦虑不复存在。

救机于水火的可选项越来越多,共享充电的需求因此似刚非刚。

可以想象,手机快充、续航表现继续向好,被刺伤的用户寻找替代方案,留给共享充电宝的生存空间将愈发狭窄。