文|长桥海豚投研

大家好,我是长桥海豚君!

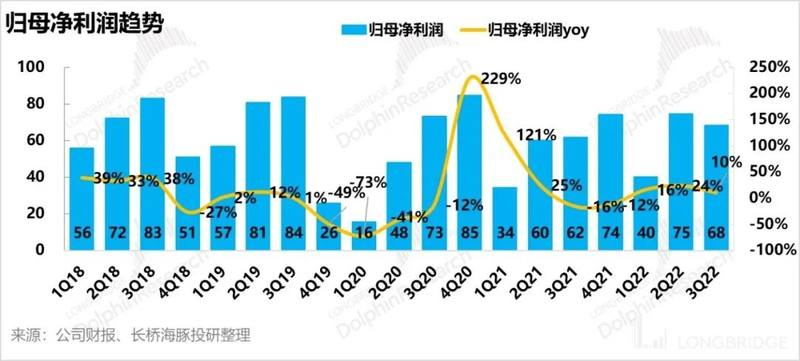

$格力电器.SZ(000651.SZ)北京时间 10 月 30 日周五下午发布今年三季度财报。2022 年前三季度营业总收入 1483.44 亿元,同比 +6.30%;归母净利润 183.04 亿元,同比 +17.0%;扣非归母净利润 185.67 亿元,同比 +25.77%。收入与市场此前的预期比较一致,需要注意的是,前三季度累计归母净利润增速快于收入增速,这里面主要的贡献是今年一二季度,营业利润率或者归母净利率和同期相比有小幅提升,但是单三季度由于费用率的提升,消化了部分毛利率改善的影响,归母净利润增速与收入比较一致,没有拉开明显的差距。

1、龙头份额稳定:受益于三季度的炎热天气,给上半年表现不佳的空调销售追回了一些下滑,但是整体上今年前三季度家电的数据并不理想。聚焦于空调的格力电器由于天气的辅助加上整个行业过去两年均处于清库存状态,今年前三季度的表现尚可。据奥维云网,线上格力、美的、海尔份额分别为 31.6%/27.0%/11.0%,同比-1.6pct/-1.1pct/+0.9pct;线下格力、美的、海尔份额分别为 34.3%/34.2%/13.3%,同比 +0.7pct/-3.6pct/+1.2pct。格力龙头地位稳固。

2、前三季度毛利率与费用率变化方向不一:与上半年情况不同的是,单三季度的毛利率有比较明显的向好,但是部分效果被费用率的提升所消化,所以净利润增长水平与收入增长水平比较同步。

3、静待渠道变革成果:低库存叠加旺季出货情况较好,部分地区经销商有回归现象。2019 年以来,格力持续进行渠道变革,渠道层级缩减带来的短期的阵痛不可避免,但是是否能换来长期发展还需要观察一段时间。

长桥海豚君观点:

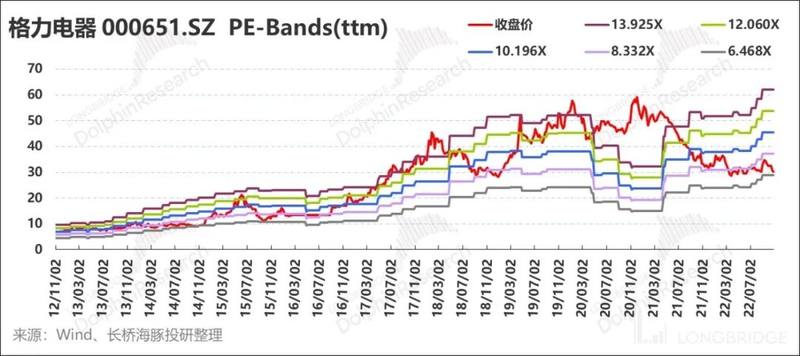

在整体需求不足,行业承压的背景下,需要进行渠道改革的格力电器似乎比竞争对手又多了一道难题,并且目前仍然不能斩钉截铁的给变革成果定下结论。即使格力电器现在还能做到一个称得上是满意的成绩,但依旧阻止不了估值杀到接近历史最低。最后从投资角度而言长桥海豚君认为,现在可能不是进场的最佳时机。相对于业绩,目前对股价最大的影响因素是对未来需求的悲观预期。正如同在《美的集团:行业遇冷,共克时艰》中提到的那样,信心的急剧逆转总是忽然发生,但是在发生逆转之前,还需要更多的耐心。

以下海豚君就重点从收入增长情况、成本趋势、费用情况分别对格力电器进行进一步分析:

一、龙头稳固,九月份销售略有数据回落

2022 年公司前三季度累计营业收入增长 6.77%,其中,三个季度营业收入增速分别为 6.02%/3.04%/10.52%,相比前两个季度而言,三季度的收入终于上了 10%。不过根据奥维云网最新零售的数据,过了夏季销售高峰之后,从零售端看,空调线上和线下增速都有所回落。

据奥维云网,9 月线上销额同比-10.4%,线下销额同比-33.9%。拆分量价来看,9 月空调线上量同比-9.4%,价同比-1.1%;线下量同比-39.8%,价同比 +9.9%,线下均价上扬。零售端的份额方面,格力、美的、海尔龙头地位稳固。线上:格力、美的、海尔份额分别为 31.6%/27.0%/11.0%,同比-1.6pct/-1.1pct/+0.9pct。而线下:格力、美的、海尔份额分别为 34.3%/34.2%/13.3%,同比 +0.7pct/-3.6pct/+1.2pct。

此前,关于格力电器,大家最关心的就是渠道改革。根据 9 月份草根调研的情况来看,虽然今年上半年格力线下的经销商出现了一些波动,个别区域经销商有退出行为,但是经过一段时间的调整之后,已经出现了一定程度的恢复。比如像山东这样格力的先发省份,已经看到部分流失的经销商回归。

海豚君认为,过去格力在线下一直表现得比较优秀,所以对于后来空调线上渠道的快速崛起反应并不是那么及时,也让竞争对手在这一段时间抓到了空子,进而后面出现一定的放缓。所以即使现在线下渠道的改革可能会给公司带来阵痛,但也是势在必行。

另外,格力过去一直聚焦在空调,因此今年二季度的持续高温,自然给了格力更多的机会。据草根调研的信息,今年 5 月之后,国内疫情得到一定程度的缓解,空调的安装数据伴随着天气炎热大规模上涨。并且,由于过去 2 年行业都处在清库存的状态,使得今年市场上的库存原本就不算太高,以此,经销商的现金压力得到了比较大的缓和。

二、毛利率

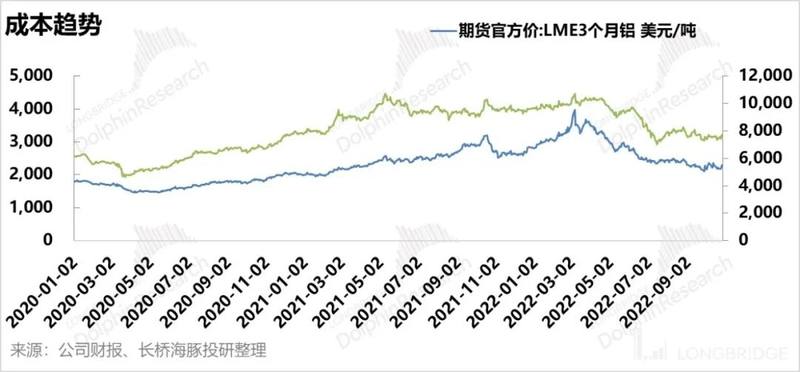

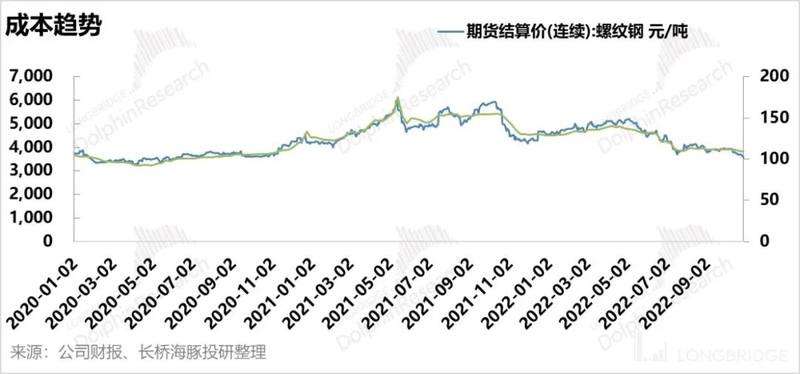

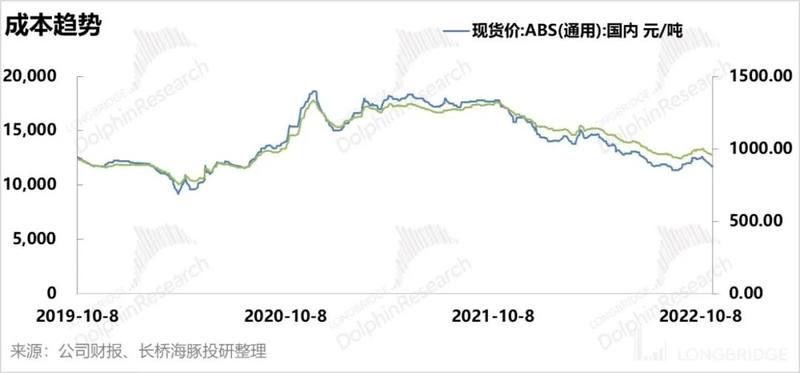

公司前三季度毛利率为 25.54%,同比 +1.41pct,毛利率上升幅度比较明显,其中,前三个季度毛利率分别为 23.66%/24.99%/27.44%,同比-0.77/+1.65/+2.55pct。过去两年(20&21 年)基于原材料价格出现大幅上涨,各种品牌在 2021 年基本上都对产品价格进行了一部分上调。

今年 3-5 月份开始,各项原材料成本至今都有不同程度的回落,格力的毛利率已经看到了一定程度的修复,不过海豚君想要提醒大家的是,市场本身对这一事件已经有了预期,包括我们之前解读的美的集团在内,下半年均有毛利率修复的逻辑,当毛利率真正开始向好改变的时候,或许市场觉得并不新鲜,比如现在单季度 +2.55pct 的变化,可能还不会引起比较大的波澜。

三、费用表现正常,明显变化还需时间

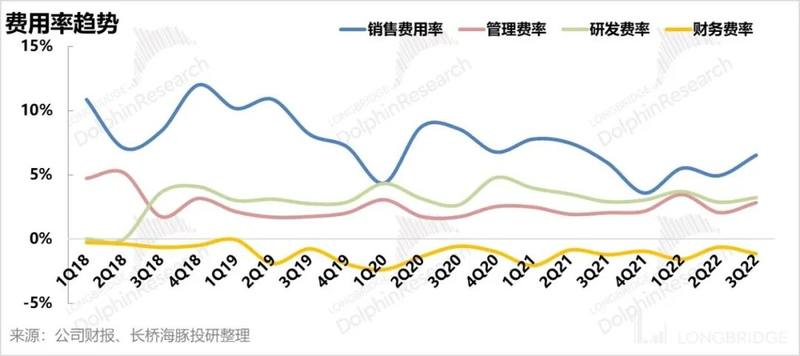

公司 2022 年 1-9 月份归母净利润 183.04 亿元,同比 +17.00%,扣非后归母 185.67 亿元,同比 +25.77%。其中,单三季度归母净利润约 68.38 亿元,同比 +10.50%,扣非后归母净利润 69.59 亿元,同比 +16.56%。前三季度销售费用同比-14.80%,管理费用同比 +34.69%,单三季度销售费用、管理费用分别同比 +21.50%/+52.05%。单三季度的毛利率优化比较明显,但是净利率变化不大,主要是因为单三季度费用率也有一定程度增加。

大家也知道,格力的渠道改革已经持续了两年多,但是比较明显的变化还是从今年上半年疫情缓和以后开始。目前是可以看到销售费用率有一定的收敛趋势,净利率也得到了一定程度的提升,但这个趋势能持续多长时间以及销售费用率的改善幅度能有多少大,海豚君认为还需要再观察一段时间。