文|海豚投研

北京时间11月17日港股盘后,网易发布了2022年三季度财报。相比于财报本身,盘中公布的“暴雪网易官宣分手”的消息可能更受市场的关注,海豚君会在下文展开讨论。

但在此之前,我们先来浏览三季度经营业绩情况:

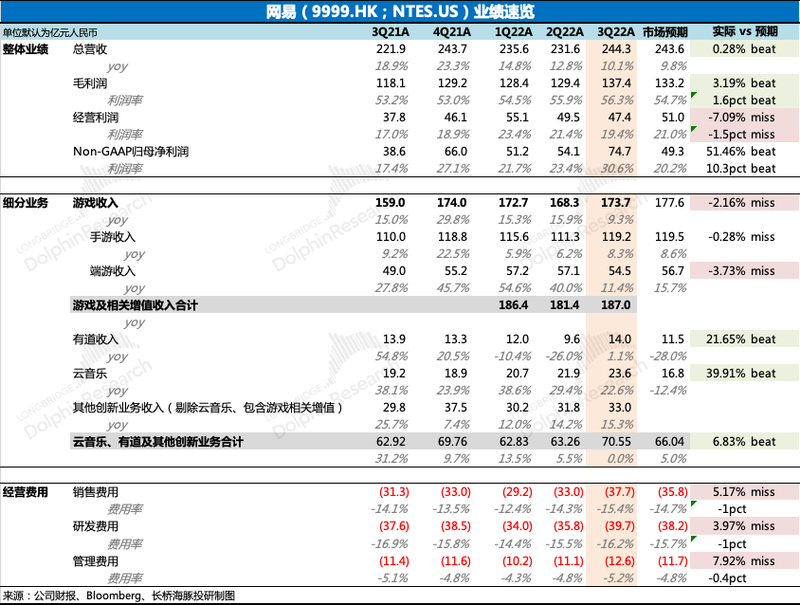

1、总营收244亿,同比增长10%,整体符合市场预期。其中略超预期的是有道业务,走出疫情后智能硬件销售开始恢复,并且在有道词典笔X5、有道学习平板等新产品的加持下,同比增长超40%。

但占比最大的游戏业务压力也很明显,行业逆风再加上去年《哈利波特》、《永劫无间》分别提高了手游、端游的基数。尽管三季度有《暗黑破坏神不朽》上线,但上述两个影响因素还是多少拖累了增长,由于《哈利波特》大部分的流水在四季度确认,因此海豚君预计游戏业务上的压力还会在四季度更加明显。

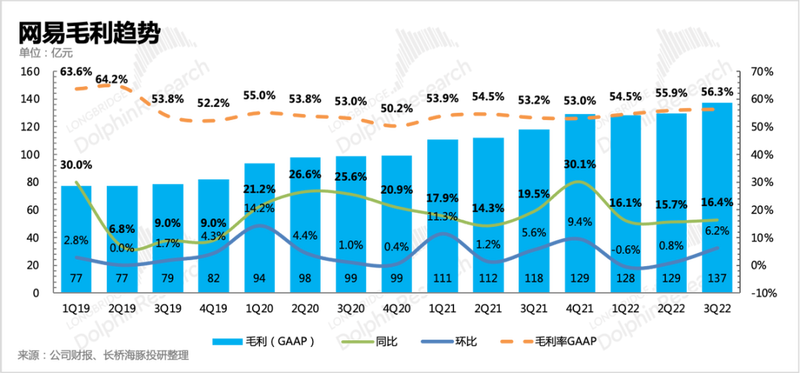

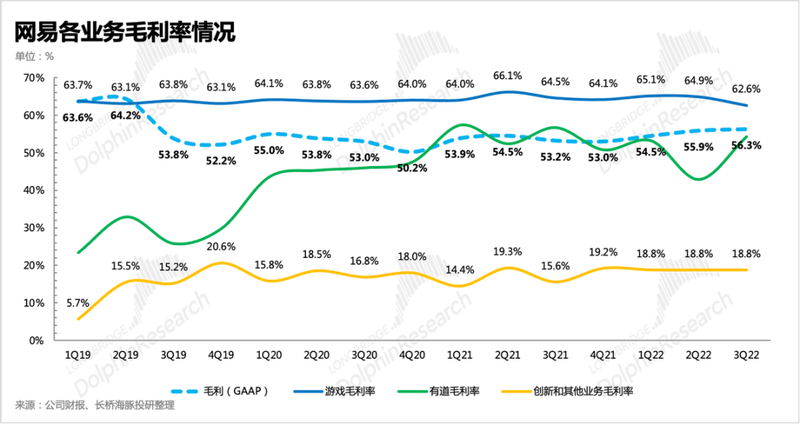

2、毛利率环比整体保持稳定,同比上因为高毛利的端游占比更高,以及云音乐的版权成本优化,比去年有显著提升。

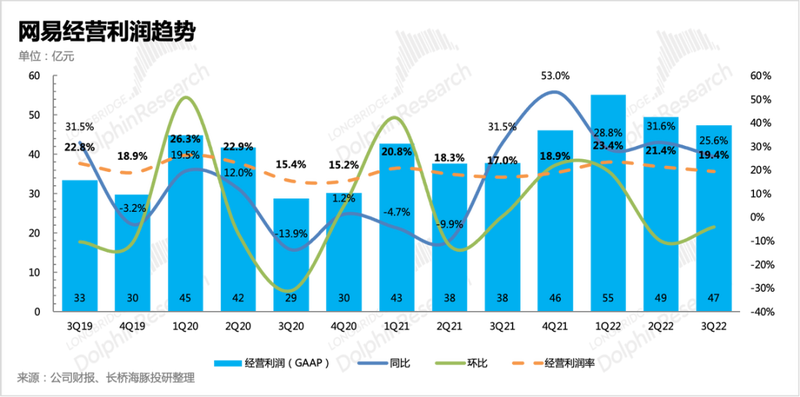

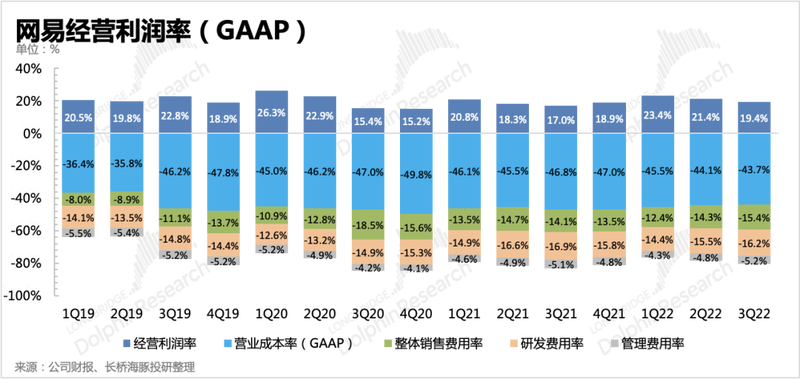

3、核心经营利润率环比稍微走低,三季度实现核心经营利润47亿,同比增长25.6%,利润率19%。主要因为新游戏上线投放推广的需求,营销费用较高所致。

4、回购方面,除了2021年的2年期回购计划还在执行外,这次网易又宣布了一项新的回购计划:即36个月内回购额度不超过50亿美元。本季度新增回购340万股ADR,累计回购了2700万股,共耗费25亿美元。

5、现金流上一向比较健康,截至三季度末,手中类现金资产亿元,扣除短、长期借款后的净现金有946亿元人民币,其中三季度经营活动净现金流入75亿元,同比环比均走高,主要由主营业务利润增加带来。

海豚君会第一时间将业绩电话会纪要发布到长桥app和用户投研群中,对网易投资感兴趣的朋友可添加微信号“dolphinR123”入群获取纪要。

长桥海豚君观点

三季度本身还是不错的,游戏收入与市场预期还有差距,但在当下的环境,已经能够让同行艳羡。

但版号的不确定性打乱了网易的产品周期,数量减少且以前的大厂优势不再,讲究共同富裕、雨露均沾。因此对于网易来说,增长压力最大的恐怕要属接下来的四季度,运气不好可以要延续到明年上半年。主要源于超高的基数,以及当前网易游戏储备中有版号且流水预期不错的新游戏不多。

除了《隐世录》有版号可以上线之外,寄予厚望的《永劫无间》、《逆水寒》两款端改手的IP,目前还没有版号,且还在数值调试阶段。《哈利波特》国际服一再延期,从Q3延到Q4,而三季报直接改成了2023年。

国际服不存在版号问题,但却正是因为国内版号的不确定性太高,导致对手上现有的储备游戏会非常谨慎,尤其是这种大IP游戏,会将数值优化到尽可能高的水平。当然这不仅仅是网易,整个游戏行业都处于一个相对尴尬的时期——版号恢复,长期的信心恢复,但短中期的投入仍然谨慎。

在这种情况下,对于暴雪苛刻的新合同条例,网易忍痛舍弃掉这份长达14年的友谊,何尝不是一种谨慎投资的态度体现?而早在年初,网易内部就已经关掉多个投资回报不高的在研项目和已经上线的老游戏,集中资源怼在最有希望的项目上。

这种战略的调整,体现到投资者关注的指标上,就表现为:产品的研发周期被拉长,长期来看收入释放速度变慢,复合增速走低,这影响的是市场愿意给到的成长性溢价。拔估值需要更加依赖短期的业绩。

海豚君认为,如果按照一般的研发进度和版号可能的获批进度,明年下半年,随着基数效应减弱、备受期待的几款游戏上线,网易有可能会再次迎来业绩的爆发期。

短期上,国内游戏环境的边际变化可能带来的潜在积极信号对市场估价表现的影响更大,而与暴雪的合作中止,单看代理的收入对业绩本身的影响有限,市场情绪演绎更多的点在于打断了网易对暴雪IP的价值深挖,从而对网易未来国际化减速的担忧。

本季度财报详细解读

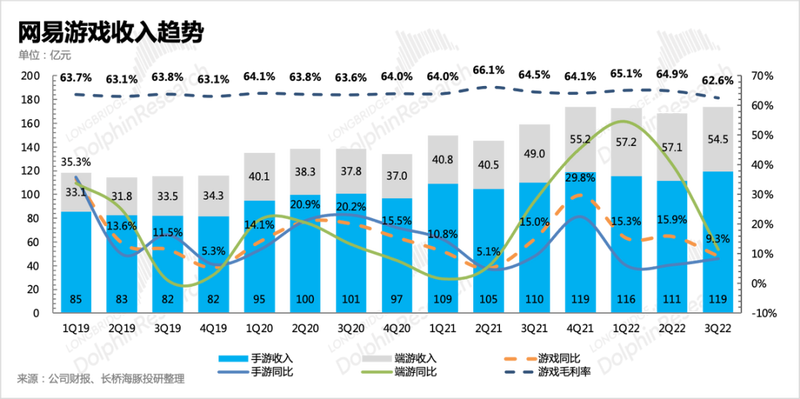

一、在线游戏:《暗黑》手游点火助力,高基数下稳健增长

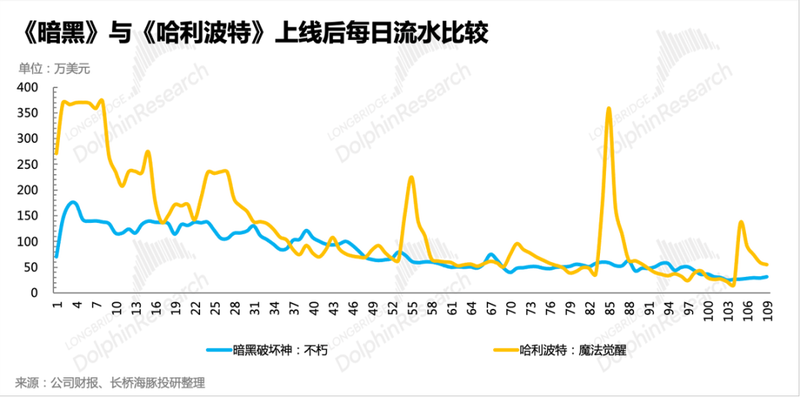

三季度网易游戏(不包含相关增值)收入177亿元,同比增长9.3%。虽然有年度游戏《暗黑破坏神:不朽》的加持,但去年因为《永劫无间》、《哈利波特》大卖,基数相对较高,因此增速环比有所放缓。在全球行业逆风下,能够获得近10%的增长,已经相对不易。

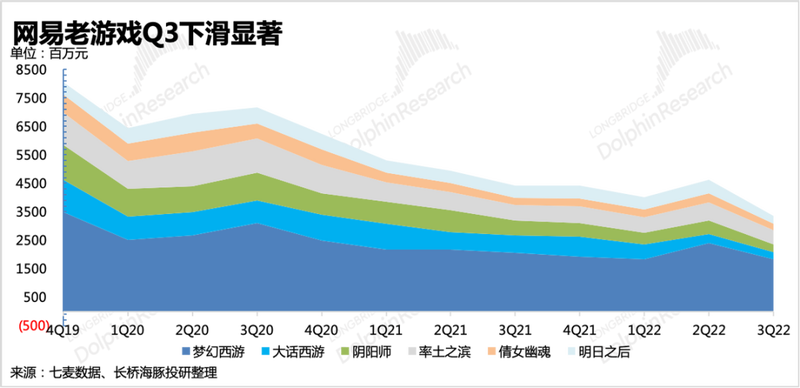

(1)手游三季度同比增长8.3%,《暗黑》是增量最大贡献方,根据七麦数据,预计《暗黑》流水超过15亿。除此之外,《无尽的拉格朗日》继续发力,流水在三季度继续创新高。不过《梦幻西游》、《阴阳师》三季度流水环比有明显下滑,头部老游戏整体有所下滑。

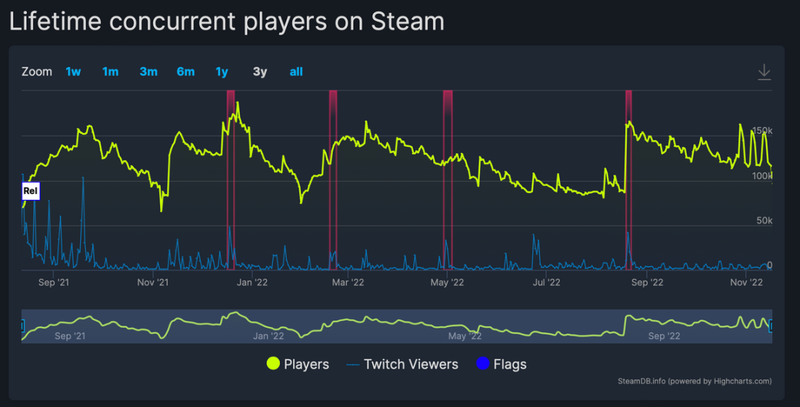

(2)端游三季度同比增长11%,《永劫无间》在Steam上依旧排在热玩榜第6名,从发售以来玩家保持活跃。超长寿命的老游戏《梦幻西游》二季度流水创新高,三季度表现也仍然强劲。

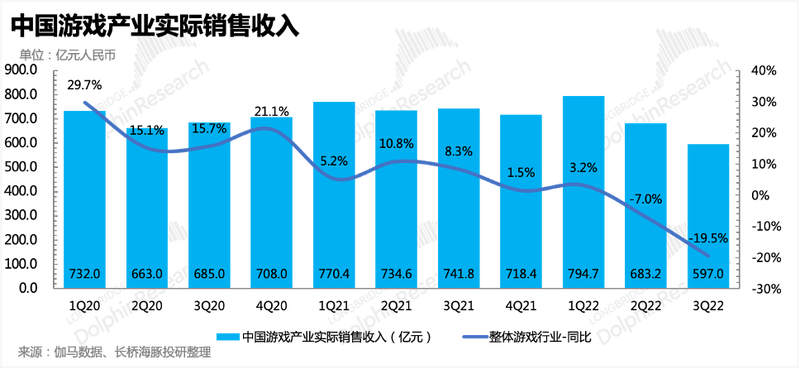

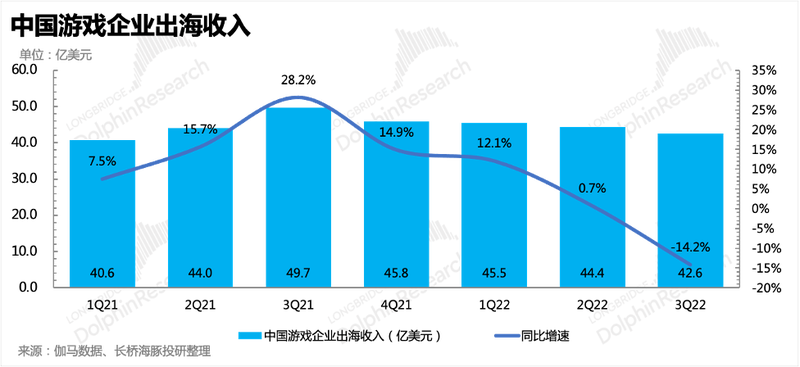

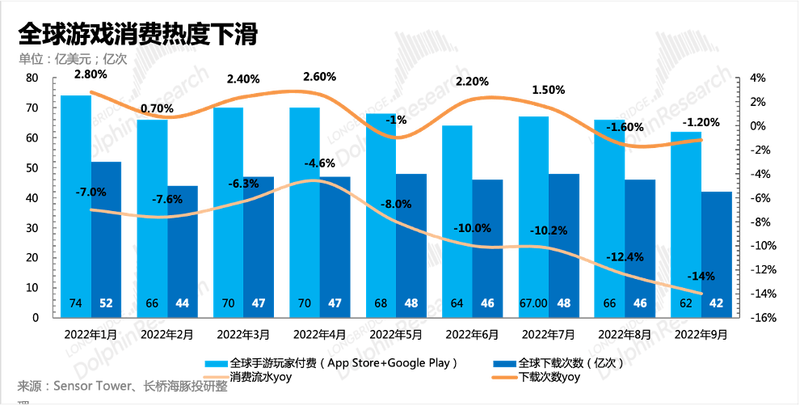

成绩都是比出来的,网易游戏放到行业来比,妥妥优秀生。三季度无论是国内游戏、中国游戏企业出海,还是全球游戏,都处于超强逆风下。

展望四季度,高基数的增长影响,以及新游戏缺乏,可能会给网易的业绩增速上带来一些压力。目前储备数量不算少,也有一些具备吸金潜质的产品,但问题还是在于有版号的不多。

1)手游端《哈利波特》流水优异的时期主要在去年四季度和今年一季度,以及《无尽的拉格朗日》在今年上半年也是大放异彩。虽然今年的《暗黑破坏神不朽》全球上线后表现也不错,但海外收入网易只能分10%,对业绩贡献有限。

国内目前来看流水表现不及上线同期的《哈利波特》,而二季度以来,《哈利波特》流水持续萎缩。诸多因素造成四季度增长压力较大。

不过相比《哈利波特》,更擅长做MMO运营的网易,对《暗黑破坏神不朽》的中长期运营效果也没必要太过悲观。毕竟在网易的产品上,有太多老游戏出现铁树开花的经历了。

端游上,去年8月下旬上线的《永劫无间》同样在四季度持续冲流水新高,因此同样为给今年四季度带来压力。

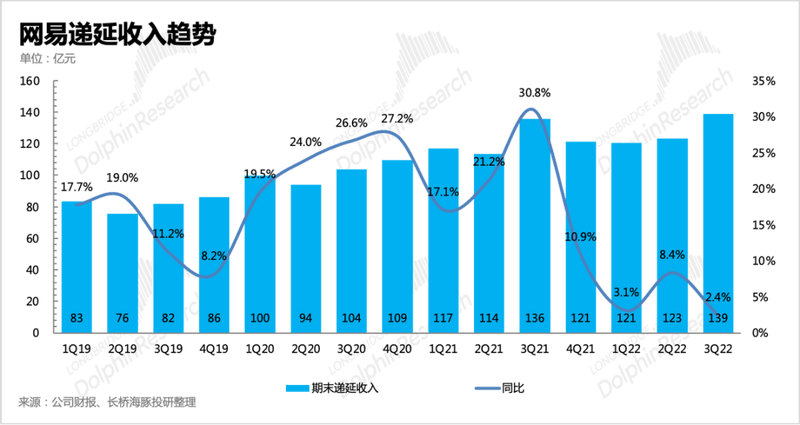

2)按照“余粮”递延收入与当期收入确认比例保持稳定来看,那么四季度的收入增速很大概率要继续回落到零增长的水平。

3)游戏储备中,产品线丰富且潜力股不少,但高热IP手游中有版号的不多。其中《哈利波特》国际服一拖再拖,最新计划是定在了明年。《永劫无间》手游还处于最后数值调优的环境,但本身没有版号,所以做好了也还得等。《逆水寒》手游也是同样的问题。《倩女幽魂隐世录》有版号,但在手中存货不多的情况下,可能也需要等待合适的时机再拿出来。

四季度12月预计要上线一款体育类游戏《全明星街球派对》,海豚君会持续关注上线后的表现。

再来聊一聊网易与暴雪“分手”的事情。

此次双方的分手早有迹象,从8月两方停止合作开发《魔兽世界》手游,到前几日动视暴雪发财报,委婉表达与网易合作即将到期,还不确定是否续约的口风,完全不同于前几次早早提前半年续约的“甜蜜往昔”。

尤其是暴雪在网易财报还未公布还在盘中交易的时候,单方面先宣布分手的行为,隐隐有一种不顾旧日情分的傲慢。而网易随后的回应,“非常诚心的去谈续约、但在协议上出现不可调和的矛盾、不得不遗憾的接受停止合作”等等表述,也是将自己的所遭受的委屈、气愤就差写在脸上了。

因此市场不得不好奇:1)为什么热恋了14年,突然分手?2)对网易的影响有多大?双方还会有转圜的余地吗?3)分手后暴雪游戏国服,谁来接盘运营?等等问题。

晚上的业绩电话会,网易管理层肯定会对这个问题继续给予一些回应,但鉴于是公开的电话会,可能还是以官方式的回答为主。

这里海豚君尝试去做一些延伸讨论:

1、从行业传闻来看,主要矛盾点在于:

(1)暴雪对于续约合同提出了更高的分成比例(现在为50%),以及在后续IP手游化开发中,只允许网易获得中国地区的流水收入但需要承担大部分的研发工作。比如《暗黑破坏神不朽》手游,网易只负责中国地区的发行,按照50%的分成比例给到暴雪,而在国际市场上,暴雪是主导发行方,网易承担了大部分研发工作但只能分得10%以下的流水。这不仅会削弱网易的盈利能力,同时也并不利于网易的国际化战略——中长期海外收入占比达到50%的目标。

(2)基于国内市场版号发放时间不确定性走高的情况,暴雪希望能够回避这部分的风险,因此在对于流水预期保证上,设定了更严苛的达标条件,达不到要求则需要支付高额违约金。这相当于让网易一个人承担了版号风险,但暴雪却还想要拿走比50%更高的分成比例。

网易没有渠道,因此所有的流量都只能通过游戏本身付费去变现价值。不能像拥有强势流量的渠道方,比如腾讯、字节,可以通过别的变现方式来弥补代理游戏造成的损失。因此网易决定放弃能够理解。

2、失去暴雪游戏的代理权,对网易有多少影响?

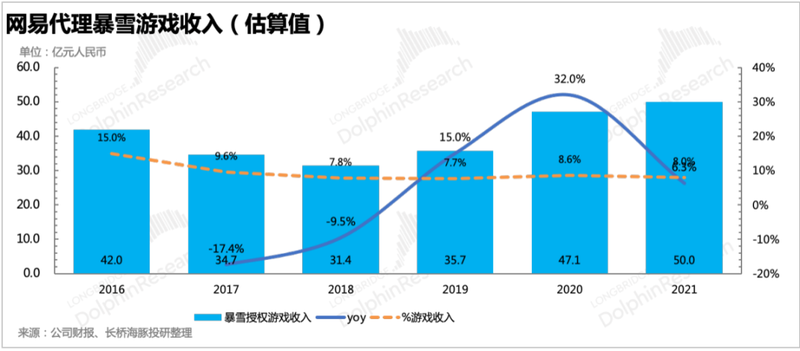

只能说短期影响有限,有限在于单纯论代理的收入那一块对网易业绩的影响,很小。暴雪方面说中国区的代理收入只占他们的15%,即整个动视暴雪的3%。按照2021年的暴雪的总收入(18.3亿美元)来计算的话,50%的收入分成比例,那么对应到网易在财报中需要确认的代理暴雪游戏收入40多亿元人民币,占游戏收入的8%,占总收入的5%不到。

另外网易财报来看,代理所有外部游戏的收入2021年占到网易总收入的13.3%,上述代理暴雪的收入占整个代理收入的50%。

不过代理暴雪的这块收入,本身利润率就比自研的端游偏低,因为暴雪要分去50%的分成。再加上网易自身也需要投入做运营、服务器带宽成本以及费用上的一些支出,因此在利润率上可能与目前网易的整体水平差不多,那么失去代理暴雪游戏运营,对整体利润的影响也不足5%。

但如果问中长期的IP合作是否有影响,这个很难说。对于网易来说,与暴雪保持长期合作的意义就在于可以继续优先利用暴雪的IP挖掘价值,并且帮助自己向国际化前进,而对于代理老游戏带来的那点利润,并不是主要目的。

这次代理授权取消后,不一定代表网易在暴雪的IP合作上就再也没有机会,或许网易和暴雪通过最直接的IP授权的方式来合作。比如像《暗黑破坏神:不朽》的合作方式,就是单独签订的协议。

但也正是这种不确定性,导致市场容易过度YY,短期情绪需要宣泄。但海豚君认为,国内的政策环境正在好转(官媒对游戏行业的口风积极、正面),这是影响最大的一个边际变化。刚刚11月版号宣布发放,共计70款,较之前数量有提升,网易也拿了一款游戏版号《大话西游:归来》。昨天的腾讯电话会上,管理层对于版号虽有风险考虑,但对短期版号发放也相对乐观。

因此海豚君认为,在版号监管逐渐缓解下,网易和暴雪的矛盾也并不是没有缓解的机会。十几年的合作默契也不是一朝一夕就可以取代的,网易的运营能力也一向被认可,建议继续关注事态进展。

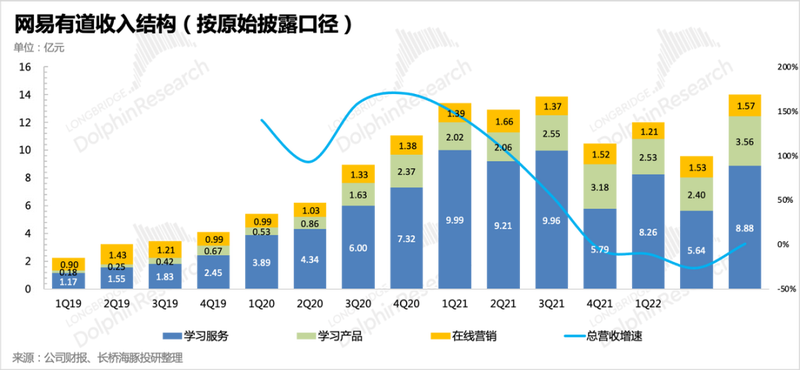

二、有道教育:智能硬件设备大卖,走出疫情阴霾

上季度有道因为疫情封控,物流受阻,在智能硬件销售供应上遇到了不小的影响。这个季度随着上海疫情解封、新产品有道词典笔X5的发布,智能硬件收入同比增长反弹到40%。除此之外,在线课程服务也有所回暖。

另外,虽然当下广告逆风,但有道的营销业务已经回到正增长。这恐怕与去年三季度教育双改的影响出现,教育类广告快速撤退从而导致基数较低。

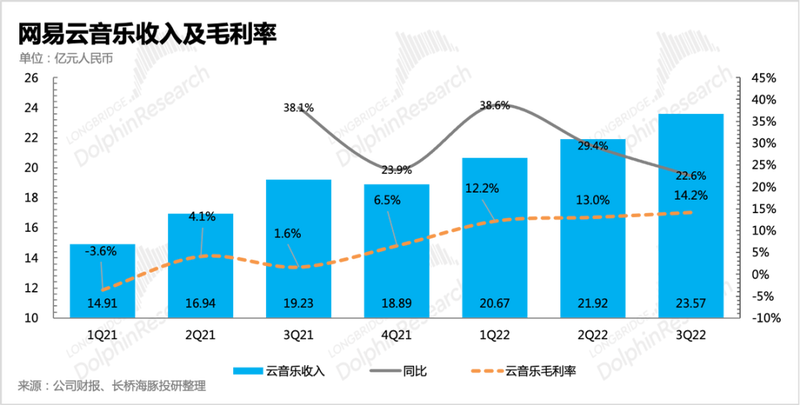

三、云音乐:稳定增长中,毛利率缓慢爬坡

云音乐未披露三季度的经营指标数据,因此单从收入增长上看,还算稳健。三季度同比增长22.6%。

参考腾讯音乐的情况来看,预计主要的增长动力应该也是订阅会员付费,但社交娱乐还是受到短视频的影响。

毛利率上则随着变现扩张和独家版权松绑后,厂牌方议价力走低带来改善,不过改善速度较缓慢,与腾讯音乐30%以上的毛利率水平差距仍然不小。

四、利润率环比下滑,新游戏大力营销带动费用走高

和上季度一样,三季度同样因为销售费用的快速升高,利润率水平环比有所削弱。营销推广支出主要跟随新游戏发布周期而来,7月底上线的《暗黑》、9月底的《绿茵信仰》以及有道词典笔X5都会带来一些推广支出的季度性攀升。

三季度Non-GAAP归母净利润达到75亿元,同比增长翻倍。但其中有13亿因为处置了股权资产而带来的投资收益,还有14亿是因为手中持有美元存款,美元升值而带来的汇兑收益。这些都是一次性的非经营性损益,并不能体现真实的经营情况。

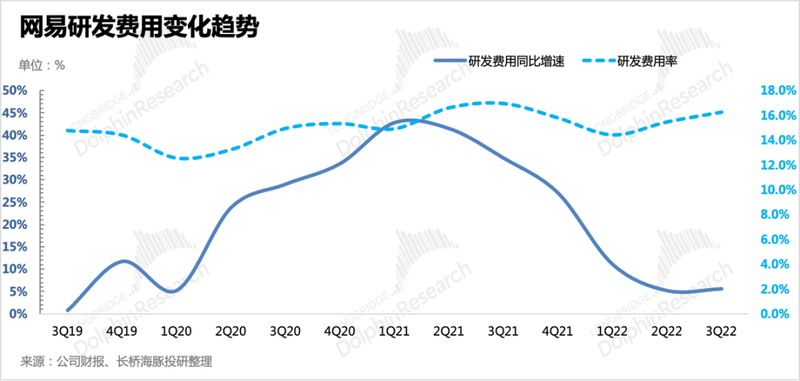

单纯要看主业的实际盈利能力,还是得看经营利润指标,三季度经营利润47.4亿,同比增长25.6%,毛利率同比改善,研发费用同比仅5%的增长,都是使得利润释放的动力。