文|热点微评 王新喜

电视行业的低价竞争越来越严重了。日前据奥维云网消费电子事业部研究总监刘飞向媒体透露:“电视行业的竞争还是比较严重,2018-2022年平均尺寸增长近10寸,但均价一直维持在3000元左右。”

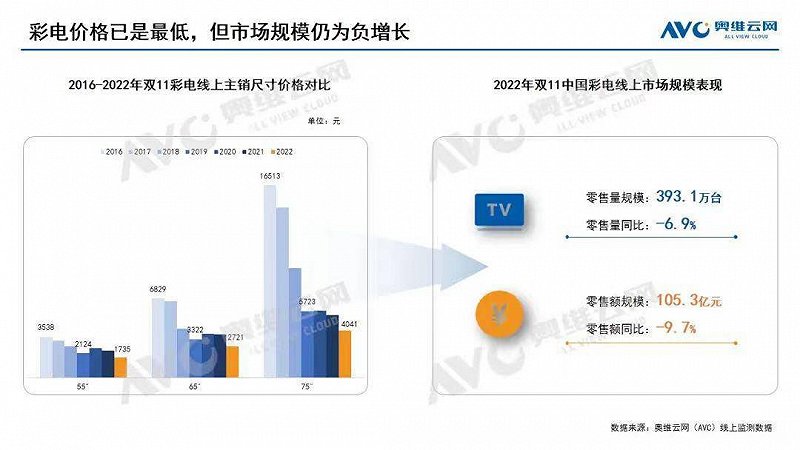

今年双十一期间,双11彩电线上零售市场重点尺寸的价格下降明显,据奥维云网数据,对比过去六年,今年已是价格最低的一年,但零售量与零售额分别同比下降了6.9%与9.7%。

这一方面是电视消费持续萎靡,开机率越来越低,电视作为摆设成不少家庭的现状,卖不动自然要打价格战;另一方面上游面板价格持续走低。

数据显示,从去年9月至今年10月,液晶面板价格已经连跌15个月,几乎所有主力规格产品都跌破总成本价。基于彩电的制造成本降低,厂家的低价竞争进一步趋于白热化。但是,电视行业真实的情况要比奥维云网说的要惨烈得多。

如果去淘宝、拼多多搜索“电视”关键词,可以发现200~600元的电视已经随处可见。笔者从拼多多上观察到,32寸液晶电视的价格已经低到了294元。

而根据日前证券时报的消息,部分电商平台给出的答案是19寸的只要188元。这意味着已经把价格打到低于200元了,而尺寸稍大一些的32寸液晶电视也不过338元。

但即便如此,电视厂商们依然卖不动电视。

电视行业卖不动背后,到底什么原因?

电视行业的低价竞争已经把价格下限打到了200元~300元区间,但电视还是卖不动,这意味着行业已经到了非常危险的境地。

电视卖不动的原因很多。比如说消费者的习惯早已变了,手机占据太多时间,手机、平板、PC都对用户时间形成了分流,用户花在电视上的时间自然就少了。

据相关的统计数据显示,2016年的时候,电视的开机率是70%,但是到了2021年的时候,这组数据却变成了27.7%。开机率已经到了史上最低,整个趋势还在持续降低。

但事实上,电视行业的核心问题其实不在于用户时间被分流,也不是在所谓的硬件创新上,高清与否、4K还是8K、电视屏幕是LCD、LED、QLED还是OLED、Mini LED等,这些其实都不是主要原因。问题的关键是,在家庭场景中,电视拥有高清大屏的视觉优势,但为何就是没人看?

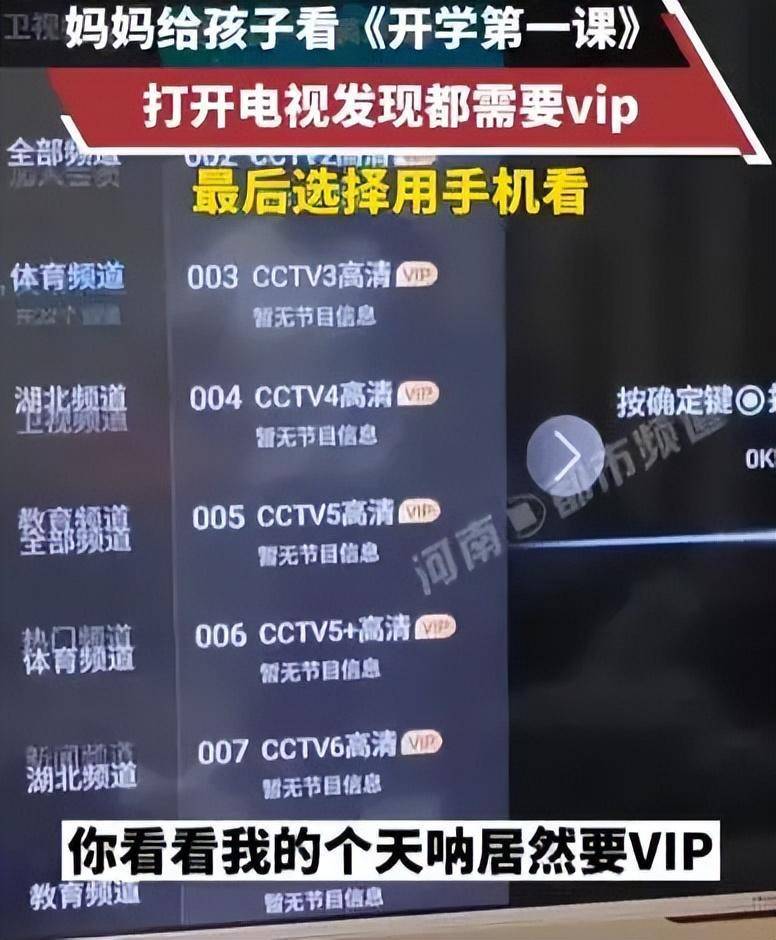

今年9月开学季,有报道称湖北天门一位妈妈打开电视一看,不管看有线电视的哪个频道都需要VIP,觉得非常不合理,又没有办法。最终在捯饬半天后,还是拿手机给孩子播放了《开学第一课》。

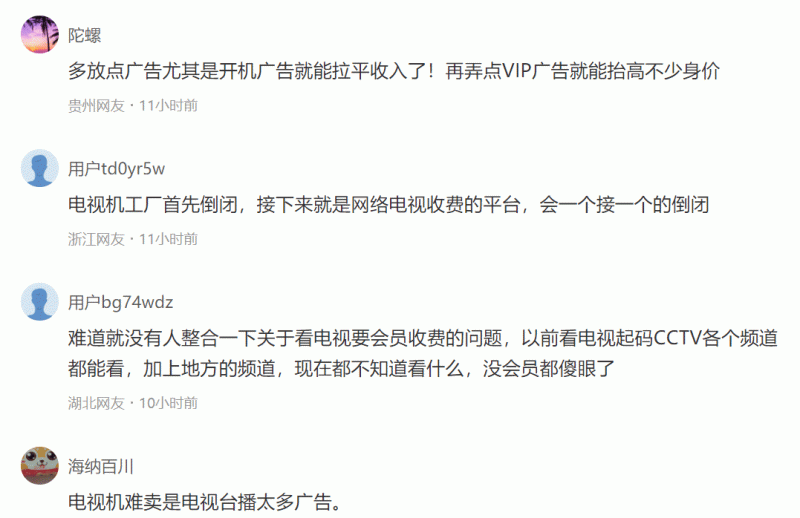

这引发了大量网友的吐槽——不对,准确的说应该是共同感受,大量用户称目前家里电视都成了摆设,各种平台都要会员,连看某些卫视的直播都要收费,没会员一个都看不了。尤其是现在视频平台为了收益,把很多内容搞成独播,想要好好看电视,就要开几大会员,一年下来上千元的会员费。

曾经有业内人士还在盛赞电视厂商的VIP盈利模式:电商厂商将电视分成了各个区,比如:动画片区、电视剧区、电影区、腾讯视频、爱奇艺视频等!一个年度的VIP会员是400元左右,如果你想要所有视频都能看,那么一年就要花好几千元,这也是互联网电视敢用成本价售卖的原因。

但业内人士盛赞的这种VIP模式正在反噬电视行业。

电视VIP+广告真的有前途吗?

会员模式兴盛于互联网视频平台。从目前国民消费主流来看,优爱腾等视频平台都是主打会员付费模式,也保持了会员增长与会员付费盈利的稳定性,这引发了电视内容平台的效仿。

但从当前消费者的普遍反感与吐槽以及日益下滑的电视销售行情来看,电视VIP并不成功。但是为何手机视频付费有人买单,到了电视这里就不行了呢?

问题的根源是刚需性不同,手机产品占据了用户最多的碎片化时间,手机视频平台的VIP付费内容,无论在何时何地都可以看,而且容易操作,也就是手机端的视频内容的价值在于时间利用率非常高,开一个月VIP,每天可以占据很多碎片化时间,VIP的内容利用可以最大化。

但是电视的VIP内容只能在家庭的场景中可以看,没有移动场景属性,场景局限非常明显,VIP可以利用的时间有限。因此,对于每天上下班或者上下学的用户来说,给电视内容开VIP本身不划算。

其次,一般来说,当消费者给优爱腾等内容平台开了VIP之后,就不会愿意再给电视开,一方面是双重的内容成本的金钱消耗,多数普通用户不愿重复花这个钱。

另一方面,当前许多内容平台都可以通过投屏的模式来通过电视观看,因此给电视开VIP就更没有必要了。

数据显示,2021年中国投影机市场销量达到470万台,同比增长12.6%。按照这个趋势来看,投影仪销量还将持续上涨。

而且电视VIP的内容资源并不如手机端丰富,但用同样的软件在电视上开会员的价格要比在手机上开会员价格高出一倍到两倍。而电视的VIP其实享受的又并非是所有的节目,不同的电视节目会出现在不同的软件上,需要在不同的软件上开不同的VIP,有些VIP又是针对特定的节目,不同的节目内容又要开不同的VIP。

其实从这里就可以知道,电视VIP其实已经沦为一种智商税之类的东西。它可能针对的不是中青年消费者,而是老年人或者小孩,厂商或寄希望于这类消费者误操作或者非理性消费,能够为其带来一定的营收。

在今天,抖音快手以及手机端爱优腾、B站、视频号等各种免费内容看不完的时候,电视还在整各种高价VIP,电视行业只能说是自己玩死了自己。

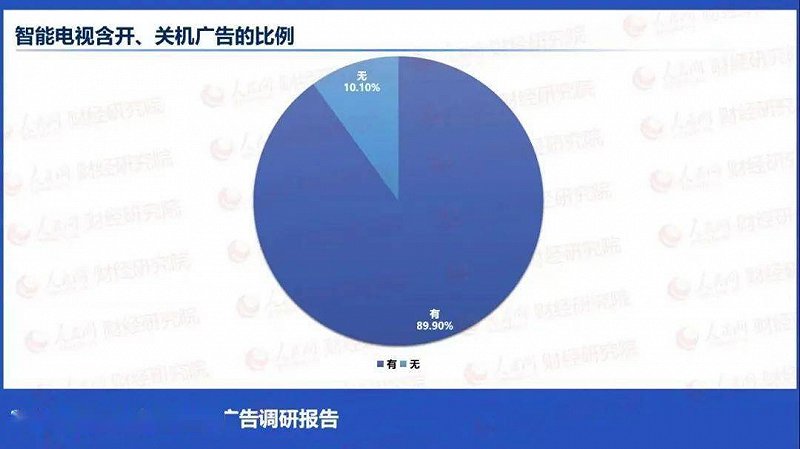

当然在会员之外,各种开关机广告、广告中插播电视剧等也是一大驱赶用户的利器。如今大部分电视都有开关机广告,广告大部分甚至长达30秒,你也可以选择不看广告,但是它需要开通栏目会员需XXX元/年,根据部分用户的吐槽,部分会员费用一年下来就是一两千块钱,这其实也在不断拉低电视的开机率。

某胡姓业内人士曾还在盛赞小米电视的广告商业模式:小米电视刚开始的开机广告只有15秒左右,后来涨到了30秒,再后来是60秒,现在至少是90秒钟。他表示,不要小看这些广告时长的变化,它意味着小米广告费的收入在翻倍增加。

但现状是,这些广告正在让用户逐步远离电视。

其实电视行业的问题一目了然,电视已经卖到了200元~300元的白菜价,说明整个电视行业正在面临非常艰难的状况,但吊诡的是,电视行业为何不反思不做改变呢?其实说到底是短期利润作祟。

目前依然有大量广告商愿意向电视广告投钱,而且价格还不菲,开机广告还在持续拓宽收入来源,据说一条广告“展示20万次,花费1万元”。平摊到电视用户群体,这个价格其实对电视厂商来说非常赚。

而各种电视上的影视剧VIP年费动辄几百上千,也能为电视厂商带来丰厚营收,何乐不为?因此,我们看到,电视行业基本都陷入了一种过度追求短期赚快钱而完全不顾用户体验的短视营收思维之中。

但消费者不是傻子,没有人愿意买个看不了节目与影视剧的广告屏回家,也没有人愿意打开电视全是VIP收费,电视开机率越来越低的根源就在于此。

VIP会员与广告商业模式不适合今天的电视行业:厂商们需要改变了

从目前的情况来看,卡塔尔世界杯已经来了,从往年来看,这个时候都是电视促销旺季。但从今年来看,在抖音上就可以看世界杯,意味着电视的开机率可能要持续下滑,连世界杯都拉不动了。

厂商们如果在内容方面没有变革,那么未来可能面临的现状是,电视要往硬件免费的方向走了,不过即便电视免费,如果打开全是广告与VIP,它是否能卖的动依然是个大问题。

因为电视厂商把硬件做低价出售,然后寄希望于通过各种广告、会员收费来为自己源源不断的创收,这种模式其实不适合电视产业,因为今时不同往日,电视机已经不是一个刚需产品,本身在争夺用户时间上已经处于劣势了,开机率已在不断降低。

一个非刚需的产品当前核心的关注点是如何提升用户的使用频率与开机率。如果用户都不再开机,你的广告、VIP要卖给谁?广告、VIP是建立在大规模用户长期高频率使用的基础上,如果缺乏用户的高频率使用、它就是一个不断拉低用户好感、不断拉低用户开机率的商业模式,并推动整个行业进入恶性循环。

电视行业也一直忽略了一个关键问题,它是依靠内容体验取胜的——如果用户已经有了大量替代品,在打开电视的时候却没有免费的优质内容可看,看内容又是各种插播广告,内容又需要开各种VIP会员?这种玩法其实就是花式作死,不仅是拿掉了自己的核心竞争力,更是自己把自己推向了深渊。

因此,电视行业的变革早已不在于硬件端了,而是要从内容层面破局,有业内人士提议这液晶电视厂商制作操控系统,取消会员制式机板,联网后可以不受限制收看主流内容——

这种想法很好,但并不现实。

笔者认为从现实的角度来看,厂商可以设定VIP区,但应该遵循二八定律,要确保80%以上的主流节目与影视剧是完全免费,不受VIP与广告限制的。

当然,低于10%部分优质精品内容可以设定片头广告,但它不能成为所有主流节目观看广告的主流商业模式。电视厂商们需要明白,有舍才有得,如果想最大化赚广告与VIP的钱,那么从长远看,结果就是不断的失去用户。

在PC安全软件行业,过去360周鸿祎曾经仅仅祭出一招免费策略,就干掉了当是包括瑞星、网秦在内的大部分电脑杀毒厂商。

试想一下,从当前电视行业现状来看,如果有大厂在电视硬件低价的基础上,敢于祭出内容全免费——无VIP、无广告这招,会不会颠覆当前电视市场的主流格局?

从内容层面破局,其实就是要厂商认同割肉,至少在局部上要放弃从广告到VIP的盈利模式,不能过于贪婪。不过,这对于当下大多数厂商来说,这是不可能的,因为这部分的利润比硬件销售要更多,而且几乎所有厂商都在这么干,因此,身在其中的厂商就觉得自己是安全的,但当前来看,安全是一个假象。

随着00后、10后等年轻一代的崛起,当他们成为未来电视消费主力的时候,电视行业的苦日子可能才会真正到来,现在还不是最坏的时候,留给电视行业变革的时间已经不多了。