1月5日,深圳市住房和建设局等六部门联合发布《深圳市推广二手房“带押过户”模式的工作方案》(以下简称《方案》),探索推广二手房“带押过户”模式,提高深圳市二手房交易效率和便利度,降低二手房交易成本。

《方案》明确,二手房“带押过户”模式是指存在抵押的房产,在不提前还清贷款的情况下,办理过户、重新抵押并发放新的贷款,实现用购房款还旧贷款(使用买方的购房资金来偿还卖方的银行贷款)。在二手房“带押过户”过程中,通过推行“顺位抵押”、二手房转移及抵押“双预告登记”等多种模式,优化业务流程,实现二手房交易更加高效、便捷。交易房产需满足除原银行贷款抵押外没有设立其他抵押的条件。

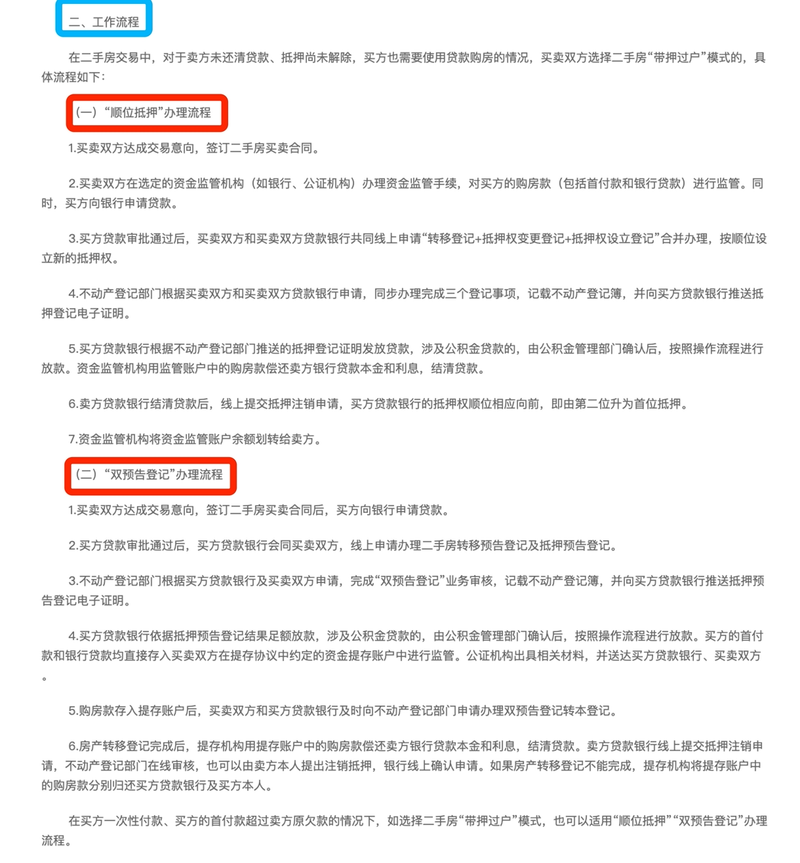

针对二手房交易中卖方未还清贷款、抵押尚未解除,买方也需要使用贷款购房,买卖双方选择二手房“带押过户”模式的情况,《方案》给出了详细的流程。

在各环节分工上,《方案》明确引进公证处,降低交易风险。深圳市司法局指导公证机构根据公证提存等公证职能,按照各方依法签署的公证提存协议(含承诺函)或者各方认可的协议、承诺函的形式,开展公证提存业务,依业务流程及时将相关款项支付给卖方贷款银行、卖方。

广东省城规院住房政策研究中心首席研究员李宇嘉指出,“转按揭”最主要的环节,就是在公证处完成二手房交易“公证提存+免赎楼带押过户”的三方协议,有公证处的法律权威以及其独立性,能消除各方对风险的担心。

《方案》还提到,要稳妥推进试点,鼓励全面探索。在试点范围方面,先试点推广买方一次性付款或买卖双方贷款银行为同一家银行的二手房“带押过户”,再逐步推广至买卖双方贷款银行非同一家银行的“带押过户”业务。同时,鼓励各银行先行先试办理买卖双方贷款银行非同一家银行的“带押过户”业务。在模式做法方面,除“顺位抵押”“双预告登记”模式外,鼓励积极探索其他模式,为全面推广二手房“带押过户”积累经验。

在李宇嘉看来,深圳上述“稳妥推进试点”过于谨慎,“应在金融监管层面建立协同机制,消除各方顾虑。且评估价模式在深圳已经比较成熟,完全可以一步跨到不同银行带押过户。”在他看来,这样才能缩短交易流程,降低交易成本,最大限度地让利于民,将二手房交易盘活,促进换房需求良性循环,带动整个市场稳定。

2022年,深圳市二手房市场成交状况并不理想,二手住宅共成交21701套,较2021年成交量下滑46.68%,接近腰斩,月均成交仅约为1808套,日均成交量约为59套;从成交面积看,深圳2022年二手住宅成交面积为207.04万平方米,较2021年下滑42.89%,远低于北京、上海的1334万平方米、1330万平方米。

“深圳2022年二手房月均交易量创十几年新低,现在国家对住房改善、换房需求扶持力度较大。深圳要稳定楼市,必须要将二手房市场稳定住,重新恢复二手房占主导的交易局面。”李宇嘉表示。