文|野马财经 于婞

编辑|武丽娟

2012年,42岁的总工程师王永泉和时任总经理的同事王昌一起从华测导航(300627.SZ)离职,创立了司南导航。

与华测导航定位类似,司南导航是一家致力于高精度卫星导航设备研究与开发的公司。

公司成立10年后,2022年中旬,司南导航站到了沪市科创板的门口,开始向A股市场发起冲击。1月3日,又回复了上交所的第一轮问询。

详细的申报材料和问询回复揭开了司南导航甩开众多公司、冲到行业前列的“秘诀”,其中老板的两个前任东家分外显眼。一个是曾经的合伙人,一个是现在的大客户。

与前任的纠葛,是上市助力,还是阻力?

高精度定位设备提供商,年收入近3亿

通常情况下,根据北斗/GNSS(全球卫星导航系统)定位精度的不同,可以将卫星定位产品粗略分为精度在几米到几十米的“导航级”,定位精度在亚米、厘米甚至毫米级的“高精度定位级”两大类。

我们平时常用的车载导航仪、手机、智能定位手表等消费类电子产品,一般定位精度在几米到几十米的范围。

司南导航提供的则是定位精度在1米以内的高精度定位设备,其主要应用领域包括测量测绘、智能驾驶、地理信息、精准农业等。

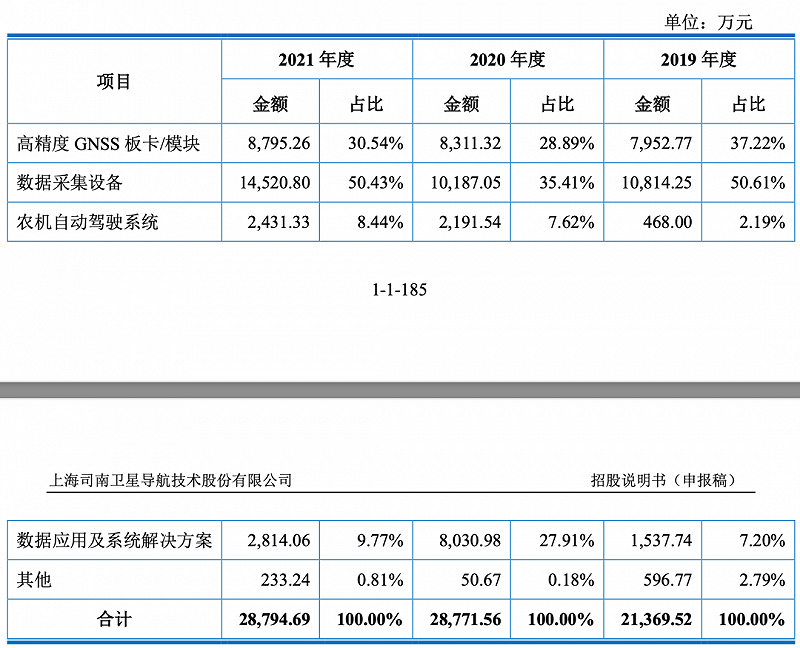

从主营业务收入产品类别来看,高精度GNSS板卡/模块、数据采集设备、农机自动驾驶系统、数据应用及系统解决方案等贡献了司南导航99.92%的收入。

这其中,数据采集设备2021年的收入占比为50.43%。

来源:司南导航《招股书》

IPO前,司南导航已拥有专利61项,其中授权发明专利41项(含美国发明专利7项),在国内属于行业领先水平。

《招股书》显示,公司打破了美国天宝(Trimble)、加拿大诺瓦泰(NovAtel)等公司对高精度 GNSS市场的绝对垄断,实现了北斗高精度卫星导航定位相关软硬件产品核心部件的国产化。

从营收来看,在新三板挂牌期间,2016-2018年,司南导航实现营业收入1.06亿元、1.44亿元、1.91亿元。2019年-2021年(下称“报告期”),司南导航营收分别为2.14亿元、2.88亿元、2.88亿元。

可以看到,司南导航的收入增长有所放缓。

利润的增长也并不持续,2016-2021年,司南导航净利润分别为720.92万元、932.73万元、1380.81万元、1210.19万元、2820.3万元、2915.12万元。其中2019年净利润同比下降,2021年净利润同比仅有94.8万元的微增。

1.58亿应收账款,最大应收方是老板前东家

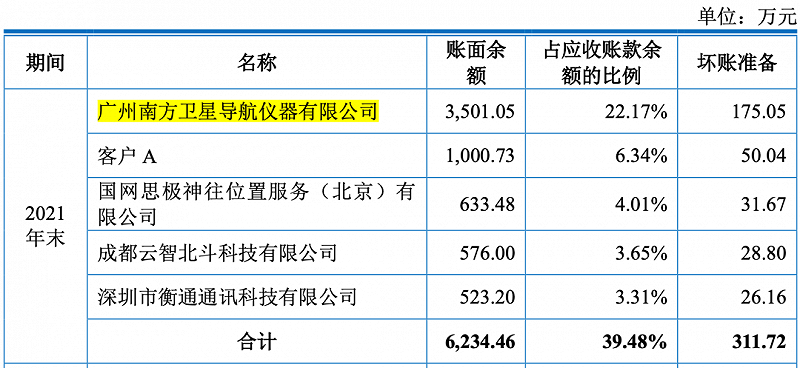

司南导航2021年的营收2.88亿元,这其中有1.58亿元都是应收账款。

《招股书》显示,报告期各期末,公司应收账款余额分别为9791.77万元、1.44亿元、1.58亿元,占各期营业收入的比重分别为45.76%、50.15%和54.8%,应收账款余额较大。

司南导航表示,一方面,公司部分下游客户主要为各大央企下属企业、科研院所,受预算拨款进度、经费支付计划、付款审批流程等因素影响,该类客户销售回款周期普遍较长;另一方面,由于公司从事的部分业务配套层级相对较低,产业链中的下游厂商需根据其客户结算 情况以及自身资金情况向上游厂商付款,因此回款周期较大程度上受产品所处配套层级的影响,从而一定程度上导致公司回款周期进一步延长;再一方面,公司的营业收入主要集中在第四季度。

除了面额大,公司报告期内应收账款余额还呈现快速增长趋势。司南导航认为,这与公司收入增长有关,随着营业收入同比增长,对应应收账款余额也大幅增加。

香颂资本执行董事沈萌认为,应收账款同比不断增加,在不考虑坏账因素的情况下,还可能造成企业经营流动性的风险。

上述同一时期,司南导航的坏账准备金额分别为2208.95万元、2016.52万元、1637.95万元。

来源:司南导航《招股书》

从客户方面来看,2021年末,公司最大的应收账款客户是南方导航,占应收账款余额的比例为22.17%。2019年末和2020年末,南方导航也是司南导航第一大和第二大应收账款客户。

值得注意的是,南方导航与司南导航颇有渊源。除了是公司最大客户、最大应收账款客户,还是司南导航实控人王永泉老东家的子公司。

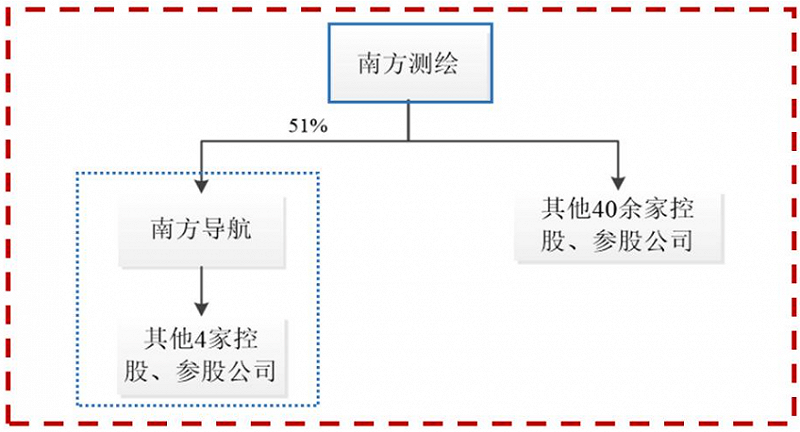

1996年9月至2000年12月,王永泉就职于南方测绘,任副总工程师。南方测绘是如今南方导航的实际控股方,持股比例51%。

来源:司南导航回复问询函

就在几个月前,司南导航还与与南方测绘存在中标同一项目的情形。2021年10月,司南导航与中国联合网络通信有限公司签订的CORS系统基准站销售合同显示,司南导航中标份额32%,南方测绘中标份额18%。

此外,司南导航在回复问询中提到,公司与南方测绘、南方导航存在主要客户重合的情况,但由于南方测绘客户清单属于商业秘密,无法直接获取与发行人客户清单进行对比。

沈萌认为,将前雇主发展为客户没有任何问题,也符合创业的驱动行为,但如果双方存在潜在的市场客户冲突,又或者是可能影响业绩的单一大客户,就可能造成潜在的经营风险。

IPG中国区首席经济学家柏文喜表示,把前公司发展成客户的好处在于双方相互之间相对较为了解和信任,沟通效率与协调效率更高,但是这也容易造成基于人情而对于一般性商业交易规则和契约的不够遵守。司南导航与南方导航双方各自的客户还有重叠,确实会存在潜在的市场冲突与纠纷的风险。

合伙人拆伙,造出2家上市公司?

与司南导航关系暧昧的同行不只是南方导航,华测导航也是其IPO道路上不得不提的一家公司。

司南导航的实控人王永泉出生于1970年6月,上世纪九十年代到二十一世纪初,王永泉由重庆大学毕业,先后在常州大地测距仪厂、广州南方测绘仪器公司、广州中海达测绘仪器有限公司工作。

第三份工作离职后,他选择继续深造,于2003年3月至2008年2月在上海交通大学攻读博士,精密仪器及机械专业。

博士在读期间,2003年7月,因看好高精度卫星导航产品国产化的市场前景,王永泉与赵延平、刘怀国三人约定共同出资成立了华测导航,自主研发国产品牌产品。

华测导航的主要产品包括各类高精度GNSS接收机、农机自动驾驶系统、移动数据采集终端、无人机等产品。与司南导航相似或重合。

华测导航设立之初,王永泉出资25%,同时任总工程师;王昌出资12%,同时任总经理。

2012年9月,王永泉、王昌二人因与华测导航实际控制人赵延平在经营和管理理念上存在分歧,二人决定退出华测导航并转让出资。

值得注意的是,二人正式退出之前,2012年2月28日,王永泉、王昌就共同成立了司南导航。

司南导航除了实控人外,核心技术人员刘若普与宋阳、财务负责人黄懿均曾任职于华测导航,分别担任高级工程师、财务经理等,他们也均于2012年从华测导航离职。

历史渊源带来的不止是业务的重叠,司南导航还有1项软件著作权和1项专利权系从华测导航无偿继受取得。

由于这层错综复杂的关系,司南导航表示,为避免各方就王永泉、王昌退出华测导航时的竞业禁止义务、保密义务等相关事宜产生争议,因此委托吴晖、李江涛及徐纪洋先行设立司南有限(司南导航前身),并代持其股权。其中吴晖及徐纪洋系司南有限的早期员工,李江涛系个人投资者。

直到2014年12月15日,司南导航才全部解除股份代持情形。

沈萌认为,违反竞业协议,最大的风险在于潜在的诉讼纠纷,而且以代持方式规避竞业禁止的要求,说明代持可能是一种蓄意行为,这不排除存在潜在的纠纷争议,也可能影响科创板IPO的进程。

柏文喜表示,实控人违反竞业协议可能会引发相关诉讼和赔偿,而且也会影响实控人的诚信形象,涉案实控人如果因为保密义务等而被被追究刑事责任,必然会对科创板IPO产生直接影响。

不过司南导航在回复问询中特别提到,公司及其实际控制人、核心技术人员与华测导航及其子公司之间不存在纠纷或潜在争议。

《招股书》显示,随着国内厂商特别是上游基础器件厂商的技术实现突破,国产高精度GNSS接收机终端产品性能已不亚于国外厂商。目前中游产品及解决方案的市场份额基本已被国内厂商取代,代表性的厂商主要有南方测绘、司南导航、华测导航等。

南方测绘和华测导航都是司南导航的“老相识”,如今三家顶峰相见,华测导航已在2017年在深交所创业板上市,南方测绘正在A股上市辅导期,司南导航则已经站在了沪市科创板的门口。

从最早上市的华测导航在资本市场的表现来看,1月6日,华测导航报收28.81元/股,较12.77元/股的发行价上涨55.68%。

王永泉会带领司南导航会追平自己曾经的合伙人吗?欢迎评论区留言讨论。