2022年,国内新能源汽车销量实现了跨越式增长,据乘联会发布的最新数据显示,2022年国内新能源批发销量为649万辆,较2021年的331万辆同比增长96%。作为新能源汽车最核心的部件之一,动力电池领域在2022年经历了跌宕起伏的一年。

根据韩国市场研究机构SNE Research于1月4日公布的数据,2022年1-11月,全球电动汽车电池装机量为446GWh,同比增长74.7%,继续保持了自2020年第三季度以来的增长趋势。

其中,宁德时代、比亚迪荣登前11月全球电动汽车电池装机量榜单冠亚军,以这个趋势来看,整个这两家企业的排名也不会发生变化。目前国内动力电池已形成了“一超一强多发展”的格局。

动力电池是顺应新能源汽车发展大势的关键上游领域,整个行业正跟随着新能源汽车市场的爆发而水涨船高。回顾2022年,动力电池领域在技术和资本方面的大动作频出,并且依旧孕育着新的市场机会。

材料技术遇瓶颈,结构优化成新课题

作为关系到新能源汽车续航里程、使用寿命、充电时间和安全性等诸多重要因素的关键部件。2022年,动力电池的核心技术其实已经遇到边际瓶颈,在平衡能量密度、充电效率及安全性为前提下,提升空间已十分有限。

在材料创新上收益缩减后,结构创新成为2022年的主题。CTC、CTB、CTP3.0等新词汇层出不穷,中心思想均围绕用空间利用率换取更高的能量密度,只是各家选择的堆叠方式不一样,是利用电池包内部还是利用整体车身的区别。

2022年11月2日,收款搭载宁德时代麒麟电池的车型极氪009上市。从麒麟电池发布的核心信息来看,其电池包体积利用率从第一代CTP技术的55%提升到72%,创下系统集成度新高;能量密度达255Wh/kg,可实现整车1000公里续航,支持5分钟快速热启动, 10分钟快充至80%。

麒麟电池创新要点在于结构设计,使得冷却系统能够最大面积覆盖电芯,从而保证pack层面的温控能做到最好。这标志着电池系统设计开始从电池包内部优化,向电池包与整车其他总成设计集成转变,其中热管理技术提升将会是电池集成化设计的关键挑战。

6月28日,广汽集团发布了基于微晶技术的新一代超能铁锂电池技术,广汽埃安研发中心电池研发部负责人李进透露,新一代超能铁锂电池技术通过在磷酸铁锂电池中引入第二相正极微晶等方式,改善了磷酸铁锂电池的能量密度、低温、快充、循环等性能。

官方数据显示,超能铁锂电池相比当前市面上量产的磷酸铁锂电芯,电芯质量能量密度提升13.5%,体积能量密度提升20%,-20℃低温容量提升约10%,快充可达到2C以上,动力电池寿命可达150万公里以上。

12月15日,蜂巢能源发布了龙鳞甲电池。据蜂巢能源董事长兼CEO杨红新介绍,龙鳞甲电芯和电池包创新设计全方位保障使用安全。采用电池包"热-电分离"设计,电气连接区域和热失控泄压区域独立,电池包底部采用高强钢,弹性支架结构;采用极致空间,Pack 上盖与水冷板集成,热失控排气空间与底部防护空间合并,电池包 Y 向热失控排气和热隔离空间缩小。

杨红新指出,龙鳞甲电池一是减少了20%的结构件,为电池包减重10至20公斤,可以直接降低物料成本,提升生产效率和整车续航里程;二是可以兼容从A00至C级系列车型,为汽车制造商缩短新车型研发周期,形成规模化效应,降低采购成本。应用层面,龙鳞甲电池将陆续搭载于 2023 年量产车型。

多方混战即将打响:电池企业扩产拿矿,车企入局电池制造

2022年,贯穿始终的是上游原材料一路价格的飙升,以电池级碳酸锂为例,2022年初价格约28万元/吨。3月份快速上升至50万元/吨,且在随后几个月里基本保持在46万元/吨以上的价格高位运行。9月中旬,电池级碳酸锂价格再次突破50万元/吨。11月初,国内部分厂家报价已突破60万元/吨,最高价达到61.7万元/吨。从11月下旬开始,锂价才开始出现回落。

波动性较高的原材料价格,与相对更稳定的产品价格,成为车企与电池厂家间利益获取的隐性矛盾。广汽集团董事长曾庆洪在2022世界动力电池大会上表示,电池占了整车成本40-60%,是在给宁德时代打工。

为了不做“打工人”,广汽集团迅速展开动作。12月11日,广汽集团旗下因湃电池科技有限公司(简称“因湃电池”)正式动工建设。公司落户广州广汽智联新能源汽车产业园内,总投资109亿元,占地约666亩,为广州市最大的动力电池+储能电池项目,涵盖电池研发、设计、智造、销售和服务链条。

按照规划,明年10月将实现厂房交付,2024年3月前完成首期6GWh量产线导入,2025年底完成所有36GWh产线导入。届时可满足60万辆车的装机需求,年产值将超过210亿元。

无独有偶,12月12日,耀宁科技年产12GWh锂离子电池及系统总成项目在江苏盐城市建湖县开工,计划总投资102.3亿元。该公司脱胎于吉利汽车集团零部件事业中心,已陆续布局了新能源、新材料、智能座舱和智能视觉等业务,客户包括吉利、领克、沃尔沃、路特斯、smart等整车企业,且耀宁科技董事长李星星同时也是吉利集团控股股东。

此外,作为造车“新势力”极具代表的企业之一,前期一直否认涉足电池领域的小鹏汽车,在去年12月成立了广州鹏悦动力电池有限公司成立,据天眼查信息显示,其法定代表人为夏珩,注册资本50亿人民币,经营范围包括电池制造、电池零配件生产、汽车零部件及配件制造、智能车载设备制造、智能控制系统集成等。股东信息显示,该公司由广州鹏博汽车科技有限公司全资持股。

在车企吹起“去宁化”的号角同时,电池企业之间的竞争也风起云涌。

9月6日,宁德时代厦门时代新能源电池产业基地项目(一期)正式开工,该项目总投资不超过130亿元,主要建设动力电池及储能电池生产线。项目总用地面积118.73万平方米,总建筑面积122万平方米,主要建设新能源电池生产线,规划产能60GWh。项目计划2024年5月建成,2024年11月投产。

后起之秀中创新航年内投资230亿元,其眉山基地、武汉三期及厦门三期项目均如期开工,规划总产能达50GWh。

此外,终端车企与电池企业的合资工厂也在加速启动,吉利分别与宁德时代、欣旺达和孚能科技,上汽集团与青山,比亚迪与一汽的合资工厂均开启建设。而电池企业也在通过资本绑定向车企渗透,如宁德时代已经战略投资奇瑞、阿维塔、北汽蓝谷、哪吒等车企。

如今,无论是在新能源汽车领域还是动力电池领域,头部企业的市场格局已渐渐明晰,尾部企业也逐一被排除,存活者的激烈竞争还在继续,且愈演愈烈。如何加强领域间的合作,或许是未来两方均能获益的方向。

钠离子电池呼声渐高,今年或成量产元年

用如日中天来形容目前锂离子电池的发展地位毫不为过,但回顾2022年,钠离子电池却成为了电池行业的新晋“网红”,被业内誉为一条新万亿级赛道。

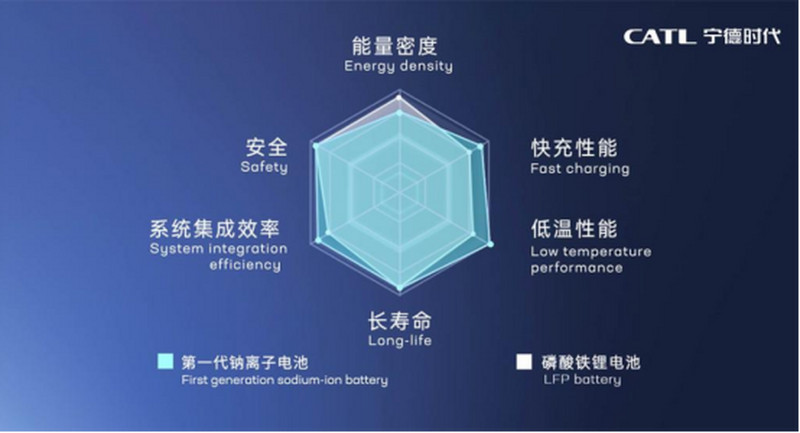

自2021年7月宁德时代率先发布钠离子电池后,钠离子电池便成为锂电龙头争相押注的技术路线。7月11日,公司在互动平台表示,致力于推进钠离子电池2023年实现产业化。同时,宁德时代表示,第二代钠离子电池电芯单体能量密度将突破200Wh/kg。

除了能量密度与锂电池相比存在明显短板外,钠电池化学性性能稳定,安全性较好;可采用稳定性更好的铝箔做负极集流体,在电池运输环节中,无需担心电压低导致电池性能衰减、失效等问题,在低温环境性能也较好。

值得注意的是,不仅仅是宁德时代一家在研发钠离子电池。比亚迪前段时间传出“钠电开始进入电池工况测试阶段”;亿纬锂能也发布了第一代大圆柱钠离子电池产品,正极采用了层状氧化物材料,负极采用硬碳,能量密度为135Wh/kg,循环次数达到2500次;蜂巢能源也曾公开透露,第一代钠离子电池原型样件已经完成开发,能量密度达到了110Wh/kg;第二代钠离子电池产品正在开发中,预计2023年一季度完成设计定型,能量密度为135Wh/kg。

可以看出,2023年钠离子电池的能量密度基本上能达到130-160Wh/kg,完全可满足部分新能源汽车的需求。对于A级以下车型、插混车型以及商用车型,钠离子电池都有替代锂离子电池的可能。

随着新能源汽车在2022年的井喷式发展,作为上游产业的动力电池领域也未雨绸缪般的在技术、投资方面提前做出动作。而车企也希望自给自足,尽可能的摆脱依赖电池企业的现状。展望2023,虽然优惠政策有所退坡,但新能源车型已经完全具备与传统燃油车同场竞技的硬实力,无论是电池企业还是整车企业,前期的投资在今年都会逐步“开花结果”,新材料的运用也会带来较为深远的影响。无论如何,最终受益的都将是新能源车型的消费者。