随着二十条、新十条等新防疫政策发布,四类药等疫情品类解禁,2022年四季度,药店迎来年末销售额成倍增长;全年来看,全国零售药店市场销售额达5421亿元,同比增长10.2%,达到近5年来的最高涨幅。而销售额上涨的背后,零售药店的整体数量也与日俱增。

日前,2023西鼎会上,据中康科技商用数据事业部高级研究总监严砺寒介绍,2020年以来,随着门店间距限制放开,线下药店又迎来新一轮开店潮,但近3年新开门店增速已逐步放缓,至2022年Q3,线下药店总数已近61万家。预计2025年,全国药店数量将趋于饱和。

在此背景下,值得注意的是,零售药店药品市场店均订单量长期呈下滑趋势,行业增长依靠客品数及品单价共同提升驱动,而单店产出已增长乏力。“每年约有4%-5%的门店注销,在存量门店中仅三分之一单店呈良性增长趋势。这也意味着,目前近40万家门店几乎没有良性自我‘供血’能力。”严砺寒如是说。

从品类来看,复合下滑5%的门店,减量近20%在滋补保健和中药饮片,而复合增长5%的门店,则因良好把握住了医疗器械类的增量机会。

由此可见,药店要销量增长,品类革命势在必行。那么,放眼零售药店市场,究竟出现了哪些新趋势呢?

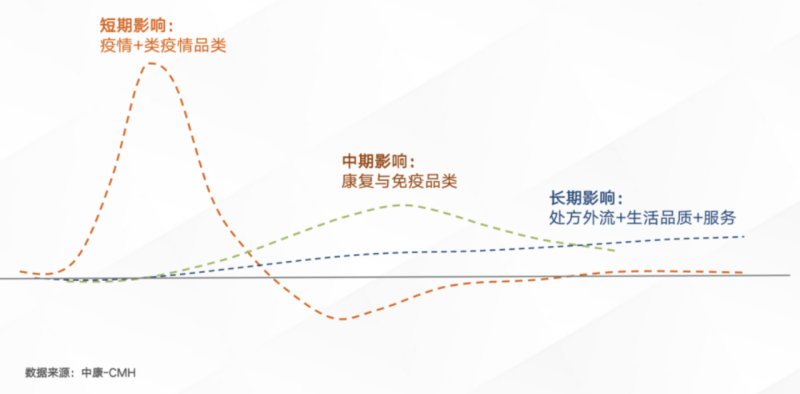

事实上,疫情开放以来,药店销售端经历了剧烈的波动,四类药、胃肠道用药、维矿类受疫情时间影响波动明显。除了短期表面上销售量的起伏,疫情对于消费健康市场影响深远。

图片来源:中康—CMH

严砺寒指出,复盘疫情期间,针对疫情短期需求品种的健康需求,在短时间集中爆发,这极其考验药店的反应和决策能力,更考验药店基于数字化基础的供应链水平。

对比布洛芬店均订单数和百度搜索量数据趋势发现,购药行为甚至较舆情传播更加前置,因此基于门店大数据进行购药行为指征,例如从店均订单量、动销率、客品数、客单价、客品次、关联购买等要素构建数字模型预测,见微知著监测品类流动才能更好地构建供应保障与库存把控的平衡。

中期来看,长新冠开启康复与免疫市场潜力。目前,人们对“健康”的观念已逐步改变,尤其是在新冠阳康后普遍存在体虚等不适后遗症,使得人们迫切想要提升自身免疫力,通过食补、保健品等方式增强体质,降低感染风险。《2023年中康消费者大健康调研》报告显示,81%感染新冠的人自觉有后遗症状,81.7%的受访者表示愿意为健康投入更多。

此外,疫情以来,民众对中药正面讨论大幅提升。中康科技与香港科技大学、美国乔治亚州立大学共同研究出具《新冠前后中医药舆情与购买偏好研究项目》报告中,数据显示,2020年后民众对中成药的偏好有明显提升。

从市场销售数据来看,疫情刺激下,中成药市场占比提升明显,2022年12月达到55%的峰值。今年以来,中药领域重磅文件频出,中成药市场仍需关注。

另外,在门诊共济等文件引导下,处方药向院外转移趋势已形成,处方药在药店的占比也逐年提升。处方药OTC化也是未来需要关注的重点方向之一。

人口方面,多个拐点同时到来,人口负增长、国民整体深度老龄化,局部超老龄化的人口格局正在深刻影响着产业。相关慢病用药需求将随着人口结构的变化进一步提升。

期间,新兴品类在药店向大健康定位转型过程中,已开始显现强劲市场潜力。据严砺寒介绍,两性和男科品类在零售端近三年呈现稳健增长;皮肤品类,治疗防脱的米诺地尔以每年50%的复合增长快速扩容;眼科品类,缓解视疲劳、治疗干眼症的品种增长快速;胃肠道中,侧重胃肠道调理和功能改善的品种,呈现高速增长。