文|锌刻度 陈邓新

编辑|高 智

AI,成为游戏的重要一环。

当AIGC大潮起,各行各业都面临竞争力重塑,游戏行业也不例外,大大小小的游戏企业纷纷加码,渴望抢占技术高地。

反映到资本市场,则是游戏板块的估值得到修复。

这其中,被誉为“游戏+AI”龙头的三七互娱表现得尤为抢眼,月K线呈现七连阳的势态,比行业“双寡头”更为抢眼。

问题在于,AI真能挽救三七互娱平淡的业绩?三七互娱喊出精品化多年,怎么还是依赖买量?三七互娱的全球化减速,背后是何缘由?

“游戏+AI”,产业逆风翻盘?

游戏行业,迎来了大变局。

随着游戏红利慢慢消退以及市场竞争逐步升级,行业从拼增量走向抢存量,可存量竞争既激烈又残酷。

据《2023中国游戏产业趋势及潜力分析报告》显示,2022年中国游戏市场实际销售收入为2658.8亿元,同比下滑10.3%,为2013年来首次收缩。

而据东方财富Choice的数据显示,A股21家涉足游戏的上市公司中,营业收入累计为651亿元,净利润累计为-6.28亿元;有9家上市公司净利润为负数,有11家上市公司的净利润同比下滑。

此背景下,游戏行业亟需新故事。

巧的是,AI革命进入突破性时代,赋能千行百业已不在话下,而游戏行业正是AI天然的适用场景。

巨人网络创始人史玉柱日前表示:“未来游戏行业出路在哪?我们内部研究下来,同时也是我们团队现在在筹备的,第一个就是‘游戏+AI’。”

如此一来,拥抱“游戏+AI”已成为行业的共识。

《王者荣耀》成为腾讯AI的重要抓手;米哈游的新游《崩坏:星穹铁道》已探索在NPC的行为模式中加入了AI;网易在剧情生成、美术场景等方面研究AI落地……

而三七互娱也未旁观,在一站式推广平台“量子”、美术设计中台“天工”、游戏分析运营体系“天机”、游戏情报系统“易览”等融入了AI技术。

对此,三七互娱集团高级技术总监王传鹏表示:“对于2D原画的生成,以前是按周来统计,现在都是按天来产出原画。”

于是乎,三七互娱站上了“风口”。

尽管如此,AI能否重塑三七互娱,依然值得商榷,毕竟故事的尽头是业绩。

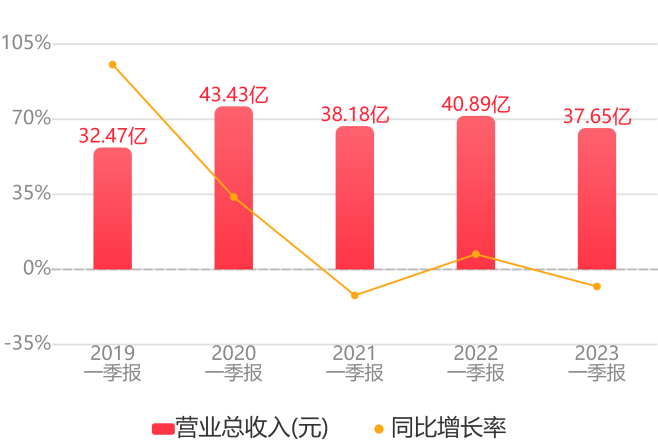

2023年第一季度,三七互娱的营业收入为37.65亿元,同比下滑7.94%;净利润为7.75亿元,同比增长1.92%;同期,股价涨幅高达57.18%。

近年来营收不断下滑

从这个角度来看,AI对三七互娱的业绩帮助似乎并不大。

一名私募人士告诉锌刻度:“短期来看,AI成为抱团资金的高地,业绩好坏并不重要,但利润长久不能体现AI的影响,故事就会变成事故。”

买量不是长久之计,却难以割舍

其实,抛开AI不谈,买量才是三七互娱的文化烙印。

三七互娱是从页游起家的,而页游与端游、手游不同,技术门槛更低,各路玩家蜂拥而至,令流量运营成为页游的核心竞争力。

正是依赖买量,三七互娱才杀出重围,并逐步成长为A股第一大游戏公司,也成功跻身“买量王者”的序列。

关于此,从财报也可一窥究竟。

据同花顺的数据显示,三七互娱的销售费用主要用于买量,2017年至2022年分别为19.08亿元、33.47亿元、77.37亿元、82.13亿元、91.25亿元、87.33亿元,营收占比分别为30.83%、43.85%、58.49%、57.04%、56.27%、53.23%。

而2023年第一季度,三七互娱的销售费用为19.18亿元,竟是净利润的2.47倍。

一名互联网观察人士告诉锌刻度:“ 三七互娱的陷入‘买量→积累付费用户→再买量’的怪圈,进一步推高了获客成本不说,效率也会越来越低。”

毕竟,买量不是手游的核心竞争力。

陷入净利润增长瓶颈

“真的,以后大家不要跟我说什么买量的故事,我已经不信这个了。”腾讯控股董事会主席兼CEO马化腾在一次内部会议上如此定性买量。

事实上,三七互娱早早意识到买量不是长久之计。

三七互娱董事长李逸飞在2018年接受采访时表态:“三七互娱要做一个长远的公司,就不是短期赚一些快钱,要花时间沉淀下来,做成一个真正长线运营的东西,这其实跟跑马拉松很像。”

然而,三七互娱没有放弃赚快钱的机会。

之所以如此,与游戏行业的生存状态有莫大的关系。

一方面,资本浮躁。

从端游到页游再到手游,精品化一直是行业的高频词,也是“三七互娱们”夙愿,但在利益与理想之间做好平衡却难上加难。

圈一波钱就走,远比打造下一个《原神》更容易。

据“市值观察”报道,2020年4月份三七互娱在投资者大会上提到的重点产品《末日沙城》《代号荣耀》《代号NB》《代号DL》《代号魔幻》《代号永恒》《代号攻城》《代号英雄》《代号SLG》到现在已经在应用商店中难以搜到。

另外一方面,新品扎堆。

随着版号资源的放开,2023年游戏市场新游“扎堆”在所难免,如何吸引玩家、争夺玩家、留住玩家成为关键。

虽然买量被诟病,但不可否这个打法真的有用且好用,因而三七互娱对买量独有情钟也是可以理解的。

海外市场,从红海走向血海

更为关键的是,三七互娱的精品化似乎“雷声大雨点小”。

一名业内人士表示:“精品化离不开大手笔的研发投入,一旦成为爆款就会获得丰厚的回报,《原神》就是最好的例子。”

不过,三七互娱对研发投入的热情并不高。

三七互娱2022年的研发费用为9.05亿元,同比下滑27.64%;研发费用率为5.52%,而2021年为7.7%,这意味着研发费用率不升反降。

研发投入打折,精品化战略的执行自然就要打一个大大的问号,也会成为其出海的软肋。

多年以来,三七互娱对全球化抱以厚望。

2019年至2022年,三七互娱在境外市场的营业收入分别为10.49亿元、21.43亿元、47.77亿元、59.94亿元,增速分别为104.29%、122.91%、25.48%。

全球化成为重要支柱

全球化步伐放慢,肉眼可见。

究其原因,国内大大小小的游戏公司纷纷将目光瞄向海外市场,再叠加海外本土企业为了生存也在加码,从而推动市场竞争升温、从红海走向血海。

这么一来,对游戏的品质有了更高的要求。

而游戏品质恰恰与研发投入正相关,一旦研发投入跟不上,品质也就是无根之萍。

需要注意的是,三七互娱对自身短板心知肚明,采取战略入股的方式曲线加码研发。

譬如三七互娱战略入股了专注全球化SLG游戏研发的易娱网络,后者的《Puzzles &Survival》风靡全球市场,截至2023年1月底海外累计收入突破10亿美元,海外收入排名仅次于《原神》。

总而言之,风头正盛的三七互娱,正在积极拥抱AI,但研发似乎并未跟上,成为精品化与全球化的绊脚石。

毕竟,买量的标签撕不下,“赚快钱”的刻板印象就难以颠覆。