文|投资者网 丁琬璎

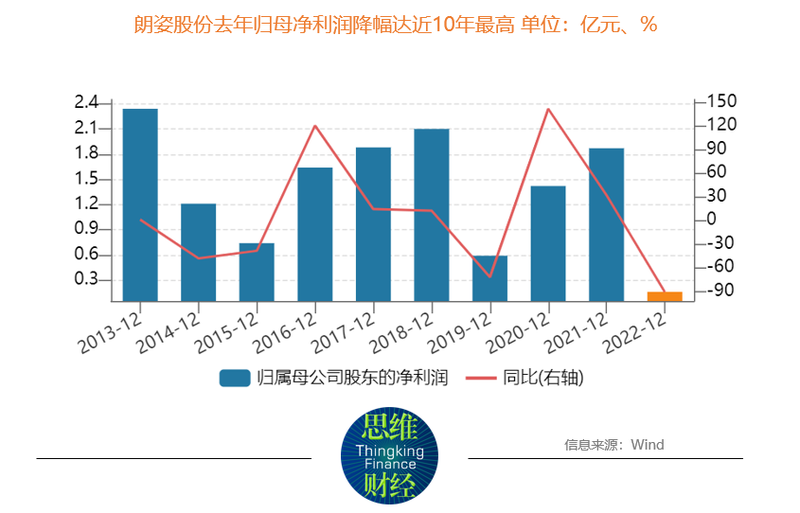

去年受“超预期”因素影响之下,朗姿股份有限公司(以下简称“朗姿股份”,002612.SZ)业绩跌幅创10年新高。

年报显示,2022年朗姿股份营收38.78亿元,同比增长1.19%,归母净利润1607.59万元,较2021年的1.87亿元同比下降90.73%。年度成绩单发布后,深交所下发问询函,追问经营情况、费用增长、新收购公司业绩情况及存货跌价计提等事项。

朗姿股份发布的一季度公告称,2023年第一季度营收约11.39亿元,同比增加21.31%;归母净利润约6205万元。

归母净利润跌超9成

官网显示,朗姿股份创立于2006年,总部位于北京,致力于打造时尚界最有竞争力的品牌经营公司,总资产约52亿元,终端销售规模近50亿,集中于女装、医疗美容、婴童领域,在运营的有朗姿、莱茵、莫佐、子苞米等多个高端女装品牌。

朗姿股份旗下拥有中、韩两家上市企业,2011年于深交所上市,是A股首家女装上市公司,也是国内唯一的医疗美容上市公司。

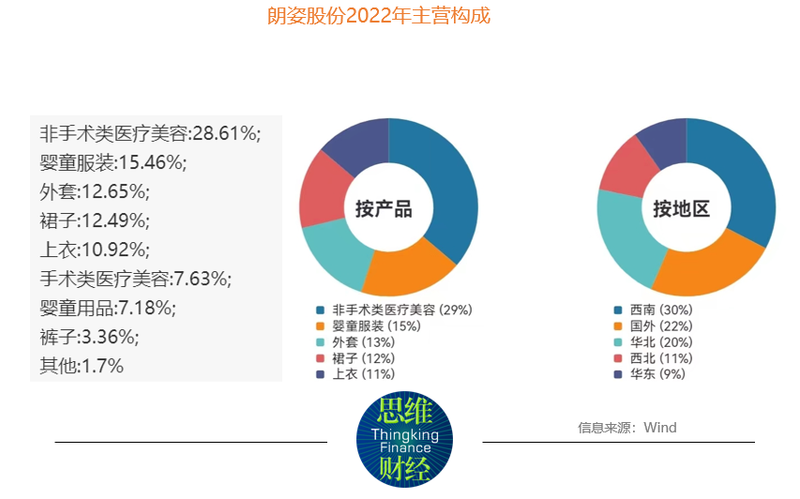

根据其最新年报,2022年1至12月份,朗姿股份的营业收入构成为:时尚女装占比39.58%,医疗美容占比36.25%,绿色婴童占比22.63%,其他占比1.54%。

不过,作为A股首家女装上市公司,也是国内唯一的医疗美容上市公司,朗姿股份2022年业绩下滑幅度创十年新高。

年报显示,2022年营收38.78亿元,同比增长1.19%,归母净利润1607.59万元,较2021年的1.87亿元同比下降90.73%。

尽管此前并未披露公告表示收到深交所问询函,但在5月16日的回复公告中不难看出,深交所对“经营情况、费用增长、新收购公司业绩情况及存货跌价计提”等事项表示高度关注。

细分来看,去年朗姿营收微增1.19%,然而归母净利润却下降9成,“增收不增利”的背后,是其三费增幅远超营收增幅所致。

数据显示,去年朗姿股份三费合计20.67亿元,在毛利润中的占比已超90%。

获客成本高企

朗姿股份主要业务为时尚女装、医疗美容、婴童服装三大板块。

细分来看,去年朗姿股份女装在加大营销力度后仍是卖不动,且去年只有女装板块亏损,在存货积压下公司不得不大幅计提存货跌价损失。同时,其医美业务盈利能力逐年下滑,去年净利率仅0.15%。

2022年,朗姿股份时尚女装收入15.35亿元,占比39.58%,仍是第一大收入来源。

销售费用方面,2022年公司销售费用为16.45亿元,同比增长6.11%,而营收仅增1.19%,其中,女装板块销售费用最高,达7.27亿元,同比增长5.73%。其中广告宣传费上升22.14%,装修摊销与折旧费上升46.59%,但女装反而是朗姿股份唯一营收下滑的板块,同比降幅为9.26%。

管理费用方面,去年管理费用净增3427.16万元,同比增长了11.30%至3.31亿元。朗姿股份在回复函中表示,为提升管理质量,推进精细化管理,公司为女装板块新增了人力、财务BP管理岗位、审计人员、企宣商务人员等,人工成本上升30.37%。

简言之,朗姿股份在去年为女装板块新增5.73%的销售费用,以及20.37%的人工成本,换来的是女装业务亏损。

那么问题来了,为何女装在加大营销力度后仍是卖不动?

业内人士认为,就女装业务来看,去年受国内经济下行、需求减弱等因素影响,我国服装内销市场明显下滑。

此外,官网显示,截至2020年末,朗姿股份在国内大型高端商场、SHOPPINGMALL和重点机场共设有593家线下终端女装店铺,并且拥有15个线上销售渠道,不难看出,线上渠道整体占比仍然较小,女装销售的主要销售渠道依然是线下店。

截至2022年12月31日,朗姿股份的女装业务拥有直营门店共399家,比上年末下降26家,与此同时,去年旗下各女装品牌加速向新零售转型,线上业务规模大幅增长52.08%,然而朗姿股份女装板块营收下降了9.26%。

另一方面,女装行业行业分散度较高、竞争激烈,导致获客成本居高不下。

简言之,疫情影响之下线下女装营收受阻,然而竞争激烈导致获客成本刚醒,从而造成了去年女装业务的亏损。

此外,衣服卖不动,存货自然也大幅增长。2022年末朗姿股份存货账面价值为12.11亿元,同比增16.28%,其中女装存货同比增17.11%。由于对1-2年的货品消化不足,去年公司共计提3141.35万元存货跌价损失,远高于2020年、2021年的8.42万元、18.59万元,单女装板块就计提了1740.45万元,损失的计提增加了女装业务的亏损。

医美潜力几何?

2022年,作为网红医美概念股,朗姿股份医疗美容业务实现营业收入14.06亿元,占比36.25%。

投资分析人士认为,医美行业链条较长,长期以来受到上下左右等多方面挤压,经过十余年市场教育,医美行业已逐渐进入合规化进程,且轻医美趋势逐步明晰。预计未来机构端将进入龙头受益阶段。能否为消费者提供差异化产品和服务体验、能否拓展客户和拓展市场进行复制、能否建立稳定高效的经营模式已成为评价医美机构是否具有发展潜力的重要因素。

如果说朗姿股份目前更加聚焦医美业务,那医美板块盈利能力如何?

尽管朗姿股份是国内唯一的医疗美容上市公司,事实上,2019年至2022年,朗姿医美业务毛利率分别为57.74%、54.34%、51.83%、49.54%,净利润分别为14.38%、9.85%、1.45%、0.15%,呈直线下滑趋势。

数据显示,2022年,朗姿股份运营时间在三年以下的次新机构与新设机构均持续亏损,销售净利率分别为-8.59%和-377.69%,而老机构的销售净利率也下滑至4.99%。

去年,为匹配医美业务的精细化管理要求及提高公司整理的经营管理效率,朗姿股份按地区划分大区并成立大区事业部,从而加大了对各大区关键岗位管理人才的引进,导致2022年管理团队人工成本增长24.94%。年报显示,去年朗姿股份的行政人员增加67人,财务人员却少了28人。

此外,去年朗姿医美板块实现归母净利润1192.55万元,很大一部分归功于刚收购的昆明韩辰,年报显示,昆明韩辰去年刚刚实现扭亏,其2021年营业收入为1.67亿元,净利润为-1866.05万元,2022年实现营业收入1.95亿元,净利润为1480.52万元,扣除非经常性损益后净利润为1516.23万元,业绩承诺完成率为102.31%。