文|巨潮 小卢鱼

编辑|杨旭然

因回购股份事项,恒瑞医药日前披露了前十大流通股股东的持股情况。股民们因此发现,由葛兰管理的中欧医疗健康,赫然位列恒瑞医药第八大流通股东,持股数量为7166万股,较一季度末增持了310万股。

而在本次公告之前,中欧医疗健康已连续三个季度增持恒瑞医药,增持数量分别为2022年三季度的2980.3万股、2022年四季度的475.63万股和2023年一季度的343.78万股。

不到一年的时间,葛兰所持恒瑞医药股数接近翻倍,“公募一姐”这种旗帜鲜明的加仓行为,自然引发了市场的关注。在对今年二季度的展望中,葛兰就提到“随着疫情对于行业的扰动逐步减弱,相关公司将会回到长期增长的趋势中。”

葛兰对医疗健康行业的看好非常清晰,也表态将在核心创新药、创新器械、创新产业链、医疗服务、消费性医疗等领域继续进行布局。

医疗健康行业的龙头股近期不少都出现了股价反弹的情况,比如恒瑞医药的股价自2022年6月开始呈现出明显的上扬趋势,近一年的涨幅已高达83.35%。

葛兰的增持步伐基本与恒瑞医药的股价上行保持了一致,按照这个节奏,大概率已经吃到不少涨幅。

可惜的是,中欧医疗健康的基金收益率表现并不如重仓股的股价表现,近一年-5.62%的收益率不仅弱于大盘(-1.38%),也弱于同类基金(-1.46%)。医疗健康板块的行情离真正回归,到底还要等多久呢?

01 规模魔咒

A股医疗健康板块容纳不下千亿级的主动权益类基金。

葛兰是业内少有的具备医学博士背景的基金经理,读书期间还曾获美国心脏学会(AHA)科研基金并担任项目负责人。虽然从业经历中不乏半导体、新能源等行业的身影,但真正让葛兰奠定江湖地位的还是医疗健康行业。

2019年,葛兰管理的中欧医疗健康和中欧医疗创新分别上涨75.23%和26.11%,2020年,这两只基金继续取得了98.85%和101.44%的收益。如此高额的回报率,让葛兰被广大投资者热情追捧,更是获得了“医药女神”的美誉。

医疗健康板块和基金经理个人热度的双重作用下,葛兰管理的基金规模一路飙涨。去年末,葛兰更凭906.53亿元的管理规模,成为主动权益类基金中在管规模最大的基金经理。

然而自2021年开始,A股的风格便由白马股、蓝筹股悄然向赛道股、成长股转换,“喝酒吃药”行情不再。海量的市场资金都被吸纳到新能源、半导体、人工智能等板块中去了。

这种情况下,葛兰既没有通过限购约束基金规模,也没有转QDII去海外搏一番新天地,而是眼睁睁地看着自己的管理规模膨胀到千亿,最终造成了如今进退两难的窘境。

根据公募基金规则,如果一只基金持个股超过资产总额的5%就需要举牌,除QDII之外的基金持股也不能超过基金资产的10%;同一个基金经理的不同基金,购买的同一家公司的股票也不能超过该股市值的10%。

在“双10%”的限制下,葛兰管理的基金规模越大,其实所能购买的标的资产就越少,甚至调仓换仓的空间也很小。这位管理着最大主动权益类基金的人,却恰恰是市场上最被动的人。

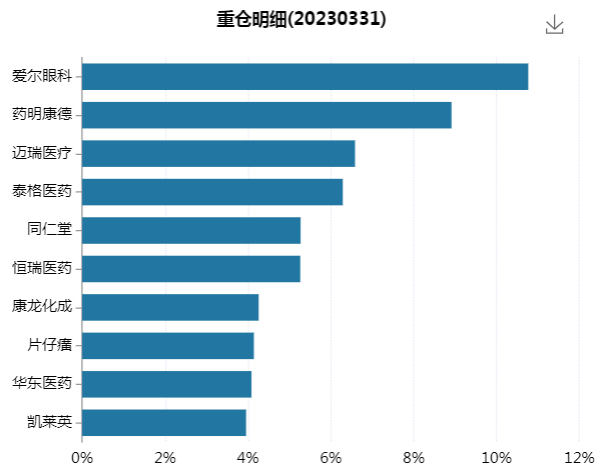

以中欧医疗健康A为例,基金全部持股包含了140家左右的公司股票,行业分布高度集中在医疗健康板块,而整个A股的医疗股其实也只有109家。

重仓股的选择空间则更加有限,无论是恒瑞医药、片仔癀,还是药明康德、爱尔眼科,都是股民们耳熟能详的的行业龙头股。

近两年的时间里,葛兰虽然已经将基金的持仓集中度从2021年的67%调低到55.82%,但依旧无法改变其重仓股与其他机构、大户高度重合的现状。

毕竟再优秀的基金经理,个人的精力总归是有上限的,葛兰在管理规模急剧膨胀之后,又经历了结婚生子的人生大事,的确让不少投资者担心她到底还能有多少时间用于研究股票行情和上市公司里。

也有投资者认为,A股目前的流动资金和标的股票,还不足以支撑一支千亿级的医疗健康基金收益率实现稳步提升。

无论是市场体量问题,还是个人能力问题,葛兰目前管理的基金规模似乎都太大了些。当然,同时期成名的顶流基金经理张坤等人,同样也在面临着管理规模的魔咒。

02 周期扰动

医疗健康行业其实拥有穿越周期的力量。

虽然葛兰近千亿的管理规模在A股显得屈指可数,但在医疗健康行业发展和股价表现都较为优越的美国,最大的那支Vanguard医疗健康基金,管理规模已经达到了500亿美元。

长期以来,医疗健康行业都是欧美国家一级市场、二级市场的投资高地,即便在回调明显的2022年,美股的大健康板块也由于其刚需性、防御属性较强,全年仅下跌1%。

而同时期的S&P500期指下跌了20%,纳斯达克指数下跌了33%。医疗健康行业可以穿越周期的稳健性可见一斑。毕竟生命健康是人类永恒的需求,也是最优先被满足的需求之一。

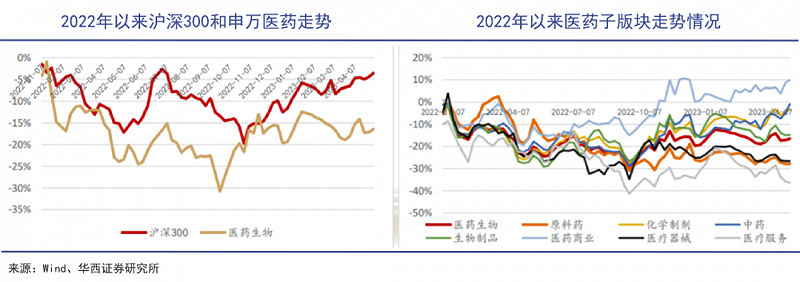

虽然2022年时A股医疗健康行业的股价表现出现了较大的回调,医药等子板块的股价表现也明显落后于沪深300指数,但这里面更多的是超涨回跌和周期扰动,而不是行业长期逻辑发生了变化。

一方面,防疫政策放开前,不少医药企业的生产、运输都受到了制约,医院门诊、药店零售等线下场景接客量也明显下降;另一方面,业内企业还在消化医保带量采购对行业发展和竞争格局产生的深刻影响。

无论是葛兰还是她重仓的医疗健康龙头股们,他们面临的都是同一种不利的境况:面前的蛋糕并没有做大多少,分蛋糕的人和方式却有了很大变化。

不过从2022年年报和2023年一季度报来看,似乎有些龙头企业已经开始摆脱这种不利的影响,逐步修复起自己的业绩和股价。

以恒瑞医药为例,2022年公司实现营收212.75亿元,同比下降17.87%,2023年一季度实现营收54.9亿元,同比增加0.25%,业绩拐点初步体现。

以及,恒瑞医药自研的创新药未来能给公司业绩带来的正向作用。目前恒瑞医药共有12款上市创新药,2022年销售达 81.16 亿元,占总营收比约38%;已推进至临床三期的项目有8个,获NMPA受理的药物有6个。

展望2023年,随着集采影响的边际改善,达尔西利、瑞维鲁胺、恒格列净等创新药通过医保销售放量,以及更多新药的上市,创新药的销售有望助力恒瑞医药业绩的回升。

医疗健康领域的投融资也暖意融融,根据亿欧数据,截至2023年5月19日,国内医疗健康领域本年度共发生368起投融资事件,总融资金额约483.43亿元,不少VC、PE都活跃了起来。

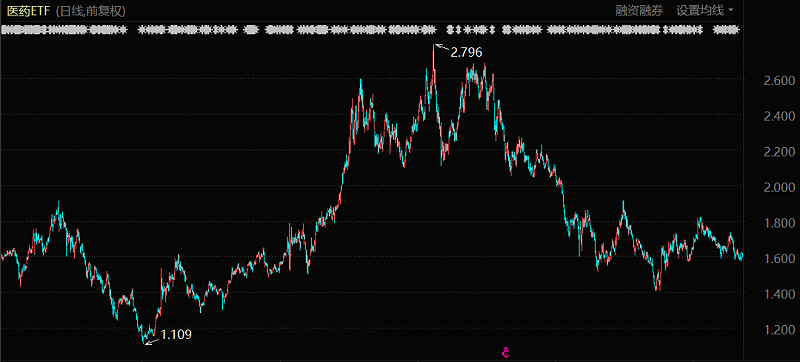

医药ETF表现(2018年1月至今)

行业资产目前的低估值状态,也获得了一部分投资者的青睐,抱着抄底等涨的想法买入医药ETF的人并不在少数,上半年的成交量明显高于2022年同期数据。

以葛兰为代表的基金经理们判断,疫情对医药行业的扰动减少,且集采政策的可预期性则在提升。在市场需求和政策稳定性的双重激励下,他们持续看好创新药等医疗健康板块的投资机会。

03 主观能动

“主动”才能打开未来的局面。

如今的医疗健康企业想要长久保持优势地位,离不开主动创新,在葛兰等明星基金经理们的推荐词中,创新药也占据着极为重要的分量。

政策层面对医药创新的支持力度也不小,今年3月31日,《药审中心加快创新药上市许可申请审评工作规范(试行)》实施,支持加快创新药上市申请。

《谈判药品续约规则》则明确了简易续约具体规则,在医保降价幅度方面也有边际缓和趋势,2倍预算支出给了创新药产品增长较大弹性。部分创新药则开始出海争夺海外市场。

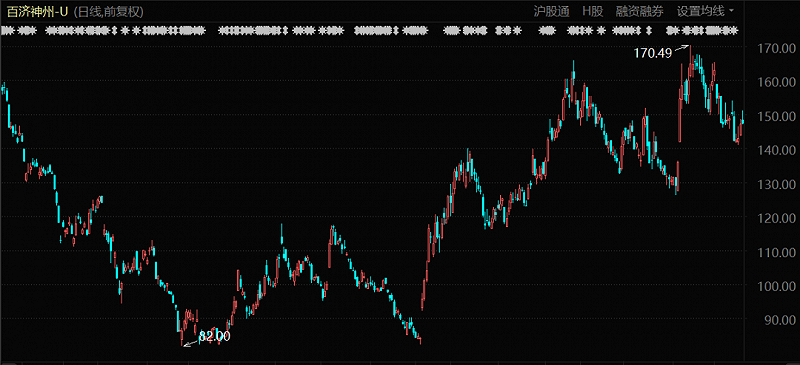

百济神州股价表现(自上市至今)

恒瑞医药、百济神州、迈威生物、信立泰都受益于这个逻辑。恒瑞医药拥有国内最庞大研发管线,在非肿瘤领域百花齐放,公司发展已经由“仿创结合”阶段正式进入“全面创新”新时代。

百济神州自主研发产品销量快速增长,今年一季度百悦泽 全球销售额总计14.47亿元,同比增长118.25%,美国地区的产品销售更是贡献了约66%的收入,海内海外市场快速放量,业绩表现超过预期。

行业龙头们纷纷发挥主观能动性,加速修复业绩,深耕医疗健康板块的葛兰也该向这些企业看齐,发挥好基金经理的主观能动性。

要知道葛兰目前最为人所诟病的一点就是,2021年、2022年,中欧医疗健康收益A的净值增长率分别为-6.55%、-23.29%,亏损程度甚至高于板块指数基金,而葛兰收取的管理费却远远高于指数基金。

虽说投资风险由投资者自担,但是基金经理在收益率跑输板块指数基金的情况下,是否有资格说自己“勤勉尽责”?在早前的采访中,葛兰多次强调自己是一个“勤奋”的人,但2022年之后的葛兰,旗下基金换手率大约只有20%,看起来既不够主动也不够勤奋。

此外,在这两年以新能源和半导体为主的结构性牛市中,择时和控仓就相当重要,但这一直都不是葛兰的强项。

从前那种不看估值、不做择时、只看行业发展和个股龙头地位,凭借医学上的知识和经验,选到好公司就一把梭哈待涨的投资风格,并不适合当下的行情。

更深的层面上,基金经理及其背后的公司,可以无视收益表现,赚得旱涝保收的基金管理费,本身就是被长期诟病的。这种模式不仅可能带来管理规模过度膨胀、最终也会发展出各种难以把控的问题——甚至引出对社会收入分配不公这个大问题的诟病。

为何葛兰会因为买豪宅的谣言上热搜?原因就在于此。

除了发一句轻飘飘的没关系,恐怕最好的回应,还是让自己管理的主动权益类基金“主动”起来,让更多投资者看到那个2019、2020年的葛兰回来了,能凭本事带着大家一起赚钱。