文|海豚投研

大家好,我是长桥海豚君!

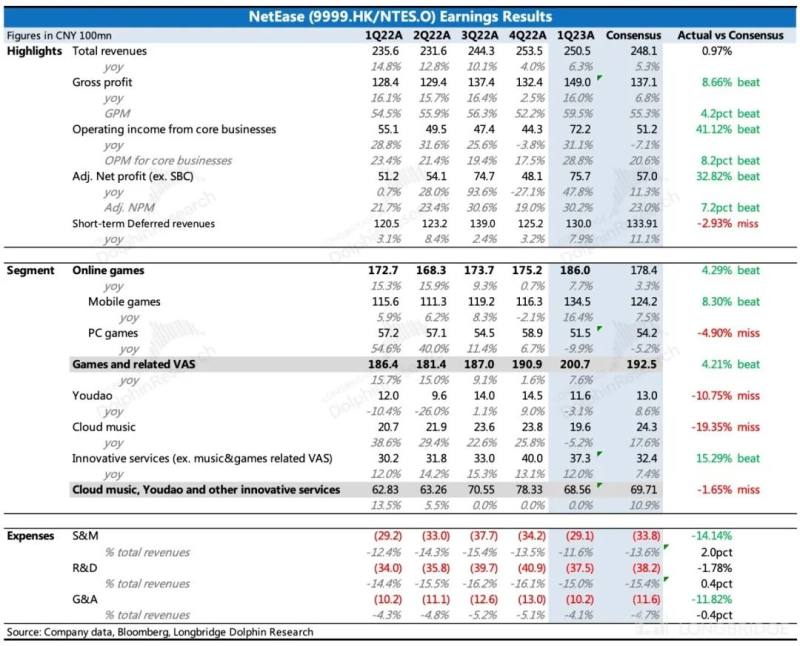

北京时间 5 月 25 日港股盘后,网易发布了 2023年一季度财报。网易虽然只是一个游戏公司,但一直有成熟大集团公司的风范,对于经营战略的调控以及投资人利益的考量,是比较让人放心的一家中国公司。

尤记得上季度一向稳定的游戏毛利率陡降让市场异常恐慌,一个不错的财报发布后,当天大跌 10%。而网易实际上在后续的交流中也说的非常明确,毛利率下降问题来源于代理的暴雪游戏上一笔最低版权保证金费用。由于 1 月 24 日两家正式分手停服(实际充值通道已经于 11 月就已经关闭),为了一劳永逸,因此网易选择在四季度对这笔版权保证金费用做了一次性的确认,因此只会影响 Q4 这一个季度情况。

上次交流中网易也对当下热门的大模型、AIGC 以及一直被关注的游戏出海问题做了详细的解答,其对经营战略成熟调控以及一切为投资者利益考虑的思考角度,让海豚君印象深刻,因此完全无法理解由于会计上的一次性影响而造成的恐慌性抛售,而正常思考一家公司的投资价值更应该是落点到中长期视角,重点关注它的核心竞争力和业务发展前景。

或许只能解释为,市场对于中概资产的投资信心仍然是脆弱的,以及当时对与蛋仔热度的持续性、国内游戏市场的增长恢复仍有疑虑。但经过一个季度的印证,《蛋仔派对》已经证明了自己不是昙花一现的爆款,而是可以通过不断运营的长线产品。而二季度《逆水寒》、《巅峰时速》以及《哈利波特(海外服)》等多个热门游戏的密集上线,也预示着网易新一轮产品周期也将开启。

在新的盈利水平上,当网易的收入增长重新加速,整个集团也将释放出比市场预期更高的利润增速,加上占当前市值 26% 的净现金在手,也会更加凸显当前的估值吸引力。

回到这次 Q1 财报:

1、收入上基本符合预期。其中游戏比预期更优,云音乐、有道较差。但游戏作为网易的主要利润源和估值中核,它的表现决定了网易集团层面的表现。

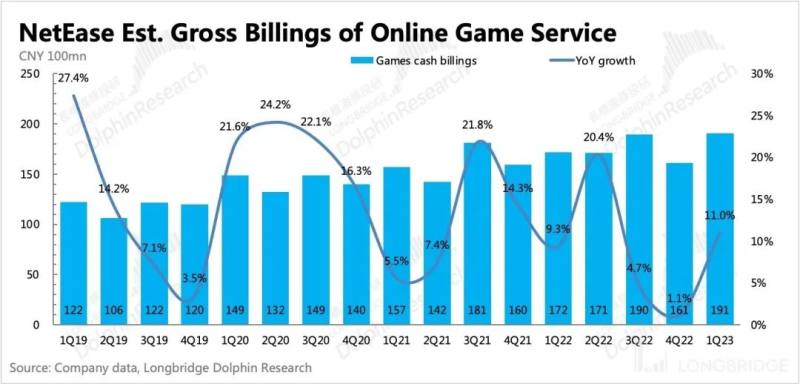

1、游戏:储备充足

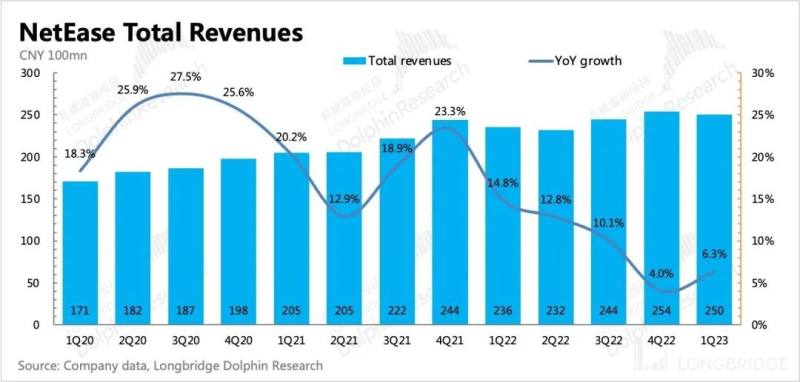

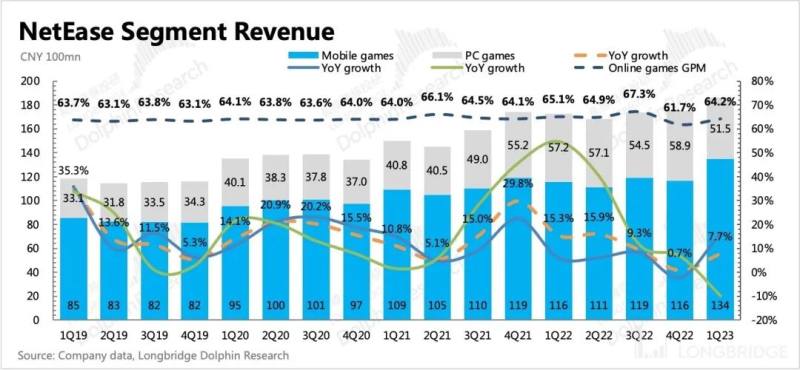

一季度游戏及相关增值服务(CC 直播等)实现 201 亿,同比增长 7.6%。其中游戏净收入 186 亿,同比增长 7.7%,增速上已经有加速回暖的趋势,相比于去年三季度财报,海豚君预计到今年下半年开启新一轮产品周期,《蛋仔派对》的意外成功,加速了周期来临。

后续游戏能否维持加速增长的趋势,走新周期行情?

(1)看财务性指标——递延收入:没想象中好

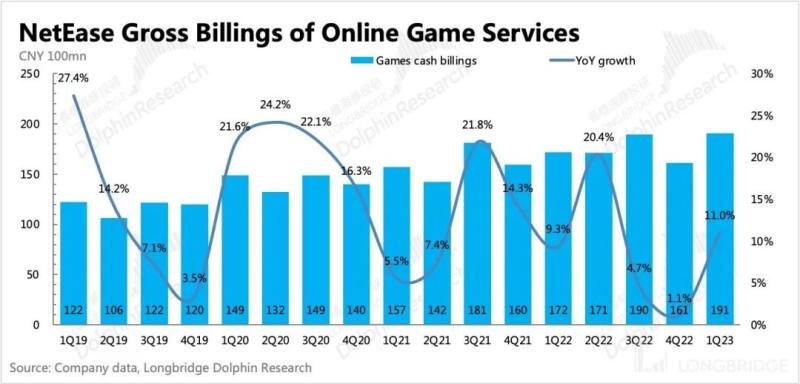

一季度末集团递延收入 130 亿,同比增长 7.9%,环比增长 3.8%。虽然环比是明显改善的,但结合蛋仔的热度,这个数据并不算亮眼。测算出的当期流水同比增长了 11%,但绝对值没有突破《暗黑破坏神不朽》刚发布的 2022 年 Q3,因此不得不承认,虽然《蛋仔》很火,但大 DAU 游戏在短期的流水冲量还是不及 MMORPG。

(2)看核心游戏流水表现和 Pipeline:保持信心

一季度新游戏主要就是《蛋仔派对》,从七麦数据上看,蛋仔热度虽然有所下滑,但更偏向于游戏里面一个自然性的放缓,相比之前的《哈利波特》、《暗黑破坏神不朽》来说,整体趋势更健康。

网易方面是希望将这款大 DAU 的竞技小游戏能够维持超长线运营的,如果能够做到,那么对于当前网易的游戏流水的品类支撑将会是一个重要的补充。并且由于《蛋仔派对》本身利润率较高,如果后续流水贡献继续增加,也会有利于整体利润率的改善。

前几天 5 月 20 日,网易刚开了今年的游戏发布会,从更新后的 Pipeline 来说,二季度末和三季度将是一个产品密集上线的时期。重磅的比如有《逆水寒》手游,有一定热度的比如《巅峰时速》、《全明星街球派对》。

三季度《哈利波特》也将在海外地区上线,而已经印证成功的《率土之滨》(欧洲、东南亚地区)、《蛋仔派对》也将尽快在海外地区上线。

当版号发放逐步常态化,网易管理层在上季度就表达了对游戏预期更积极的描述,比如从年度发行量从高个位数提升至双位数。因此,从网易已有版号和上线计划的储备,以及预期将获得版号的储备来看,海豚君对网易今年的游戏业务信心不低。

2、云音乐和有道:收入难做,做利润

云音乐和有道,这个季度就简单放在一起说。首先这个季度,两个业务的收入都不咋地。

1)云音乐有主动调整的影响,刻意减少直播内容的透出并且减少主播及工会的分成比例,来提高毛利率,但社交娱乐收入肯定是少了很多。

2)有道业务,这个季度成人培训课程的需求下滑比较多,不知道是因为行业集体性的需求下滑,还是自身竞争力的削弱。

不过如果对比一下新东方在去年 12 月~今年 2 月的 3Q23FY 业绩情况,也是成人培训业务下滑非常明显,因此海豚君更偏向于是行业性的问题。可以等会关注下电话会上怎么解释。

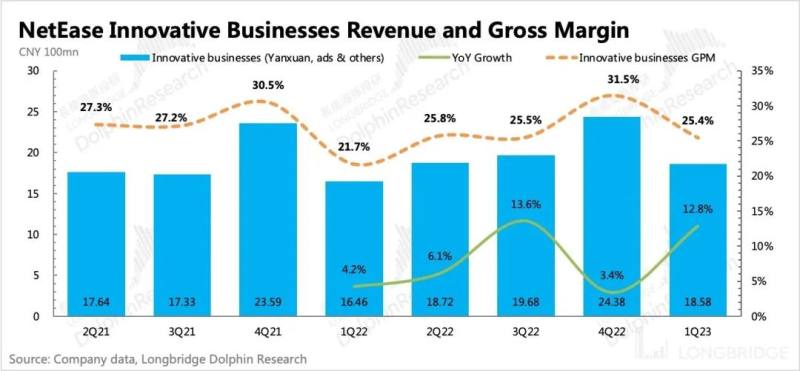

3)其他创新业务,也就是严选、广告等业务,收入 18.6 亿,同比上有修复,毛利率下滑变动主要是季节性影响,基本符合预期。

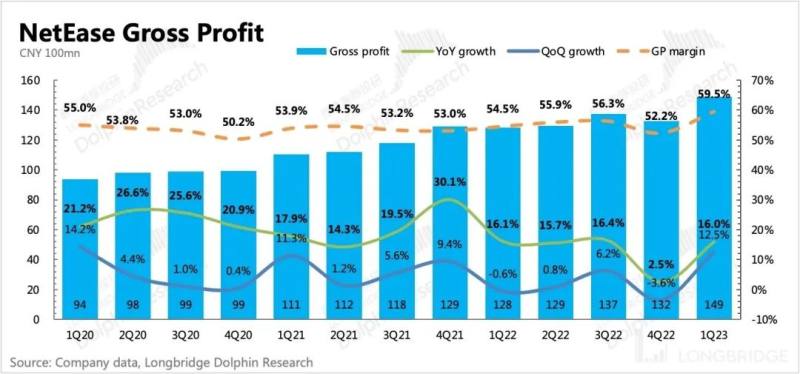

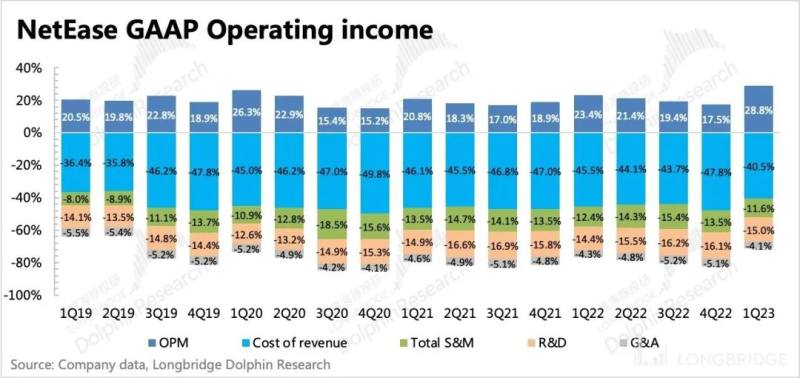

4、利润大超预期:甩掉了暴雪这个的包袱

前面我们也说了一季度利润的超预期主要来源于毛利率和推广费用,都比市场预期得更好。

其中 72 亿经营利润比市场超出来的 20 亿,分别来源于毛利润贡献了 12 亿,推广费用比预期克制了 5 亿,管理费、研发费用也都均比市场预期少花 1 亿多,费用上的缩减可能于网易一直在持续做团队的小幅度优化调整有关。

最终 GAAP 下经营利润率达到了 28.8%,几乎创下历史新高,经营利润 72 亿,同比增长 31%。

相比于会因为新品发布以及公司自身的会计调节而可能存在较大波动的推广费用,海豚君更惊喜于毛利率的超预期。

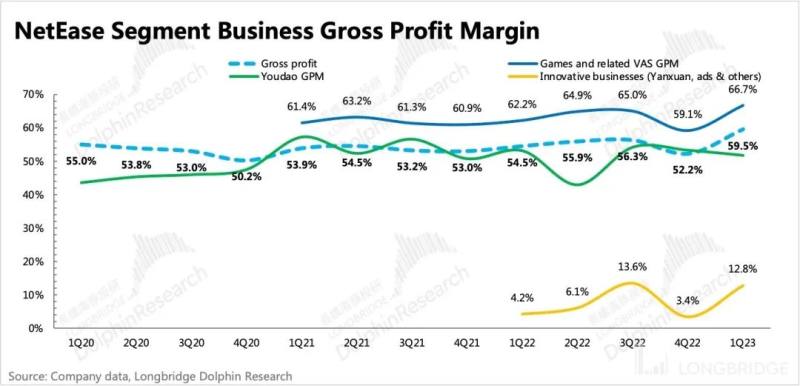

在甩掉暴雪这个拖累网易整体盈利水平的包袱后,这个季度实际上是可以体现网易的自研游戏的真实毛利率水平,也就是接近 70%(游戏及相关增值业务整体毛利率 67%,剔除低毛利率的 CC 直播业务后预估为 70%),和有暴雪代理的历史水平相比,是绝对的新高。

《蛋仔派对》这种意外爆发的大 DAU 小成本游戏,体现出来的利润率会比表现不及预期的 MMORPG 重度手游更高。

虽然短期上,三季度有重度 MMORPG 手游《逆水寒》的收入成本确认,也可能会拉低综合毛利率。但中长期上,如果后续《蛋仔》能够继续长线运营提高业绩贡献,以及类似的产品爆发,AIGC 在游戏创作中的成本优化作用,网易的游戏毛利率仍有动力不断去维持甚至提升。

5、回购和现金:暴雪退款影响,现金依旧多,回购进行中

截至四季度末,网易手中短期现金资产(现金、短期投资、短期定存)约 1235 亿元,扣除短、长期借款后的净现金有 951 亿元人民币(占当前市值的 24%),相比上季度减少了 5 亿,其中四季度经营活动净现金流入 60 亿元,同比走高,环比走低。

虽然这个季度利润爆表,但是现金上有暴雪游戏用户退款的流出,因此当季现金流并没有带来多少新增现金。但 951 亿人民币(139 亿美元)的净现金,还是占了当前市值的 26%。

2022 年 11 月批的 36 个月期 50 亿美元回购计划,一季度回购了 310 万股美国存托股,共计 2.67 亿美元,平均每股 86 美元。