文 | 子弹财经 段楠楠

编辑 | 蛋总

港交所有名的“钉子户”——喜相逢集团控股有限公司(以下简称“喜相逢”),在5月10日再一次递交招股说明书,拟在港交所主板上市。据统计,此次递表是喜相逢自2019年以来第七次递表,前六次递表喜相逢均以失败告终。

这并不是喜相逢首次涉足资本市场,早在2015年底,喜相逢便在新三板挂牌,不过一年后喜相逢便在新三板摘牌。如今,喜相逢为何执着地数次冲击港股市场并屡战屡败?在公司业绩下滑、坏账增加的情况下,现金流压力极大的喜相逢还有多少时间?

1、“金融公司”喜相逢第7次递表

2019年12月31日,喜相逢首次向港交所递交招股说明书,但公司并未在招股书有效期内通过港交所聆讯。

虽在冲击港股市场中首战折戟,但喜相逢并未就此作罢,随后在2020年7月21日、2021年7月30日、2021年9月6日、2022年10月31日、2022年11月14日以及2023年5月10日投递招股说明书申请港交所主板上市。

根据港交所的规定,如果6个月内未通过聆讯则招股书失效。

喜相逢在前6次招股书失效后,第7次递交招股说明书。对此,业内投行人士曾表示,招股书失效可以理解为公司财务数据过期,是IPO流程中正常情况。

喜相逢数次递交招股书,均未通过港交所聆讯引起证监会关注,证监会国际部要求喜相逢说明前6次递交招股说明书仍未成功上市的原因。截至「界面新闻·子弹财经」发稿日期,喜相逢未就上述事项作出回复。

公开资料显示,喜相逢成立于2007年。创立初期,喜相逢主要以经营租赁方式提供汽车租赁服务。2012年,公司意识到汽车融资租赁广阔的市场空间,公司把业务调整为汽车直接融资租赁服务。

(图 / 喜相逢官网)

明面上喜相逢主营业务是汽车融资租赁,但本质上喜相逢是一家金融公司。所谓汽车融资租赁,指租赁公司代客户购买汽车,并将车辆出租给客户。

具体来看,即客户占有车辆使用权并定期支付租金,等租期届满或者款项结清以后,客户即可获得该车辆的产权。

这一业务模式决定了喜相逢需要购买大量的车辆以便出租,因而不得不对外借款来支付购车费用,随后把购买的车辆租给用户。

公司赚取的利润就是客户付出的租金与自己融资成本的差价,左手借钱买车,右手收取租户租金,因此,从本质上来说喜相逢就是一家金融公司。

主营业务为金融业务,这也是喜相逢“舍近求远”选择港交所上市的重要原因。

众所周知,创业板和科创板明确禁止类金融企业上市,上交所主板和深交所主板没有明文禁止类金融企业上市,但对IPO企业的财务指标和市值要求较高,喜相逢并未满足,因此只能舍近求远奔赴港股上市。

从喜相逢前6次递表均失败来看,喜相逢想要成功登陆港交所并不容易。

2、现金流承压,日常经营靠融资

从喜相逢3年半时间内7次递表来看,显然公司对于上市迫在眉睫。从财务数据来看,喜相逢着急上市,也是因为公司现金流存在压力。

作为类金融公司,喜相逢日常经营对现金流需求非常高,然而,数据显示,喜相逢日常经营“造血能力”堪忧。

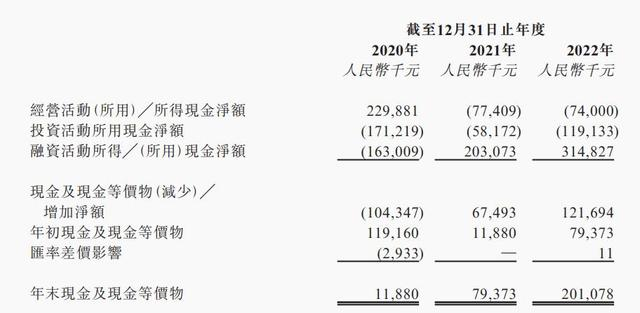

报告期内,喜相逢在2020年经营性现金流流入2.30亿元,2021年和2022年公司经营性现金流分别流出7740.9万元和7400万元,2021年和2022年之所以能维持年末现金流为正,完全是靠融资来弥补日常经营性现金流流出。

(图 / 喜相逢招股书)

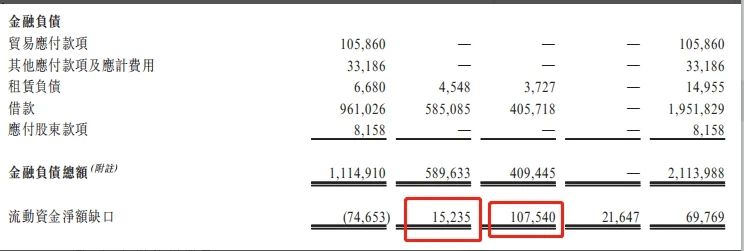

由于经营性现金流持续流出,喜相逢一至两年流动资金缺口为1523.5万元,两至五年流动资金缺口高达1.08亿元。

(图 / 喜相逢招股书)

对于经营性现金流持续流出,喜相逢明确表示“未来公司如果无法取得外部融资,或者市场利率出现不利变动,公司日常经营将会面临重大不利影响”。

作为汽车融资租赁公司,喜相逢首先需要大笔资金来购入车辆,然后再把购买的车辆租赁给承租方获取收益,但由于每辆车回款周期需要2-4年,因此,喜相逢对现金流需求非常高。

喜相逢为了维持日常所需现金流,在公司经营不产生现金流情况下,只有通过融资解决公司现金流问题。

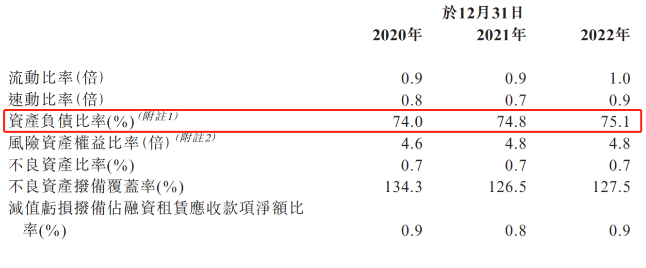

靠融资来维持日常运转带来的结果就是,喜相逢资产负债率持续上升。招股书显示,2020年至2022年,公司资产负债率分别为74.0%、74.8%、75.1%。

(图 / 喜相逢招股书)

喜相逢资金来源是通过银行借款获取资金。报告期内,喜相逢借款利率走高,分别为8.0%、8.6%及8.5%。由于融资利率和借款规模增加,公司财务费用支出也在增长。报告期内,喜相逢财务费用分别为1.09亿元、1.18亿元、1.43亿元。

「界面新闻·子弹财经」了解到,当初喜相逢引入滴滴当股东时,与滴滴签订了独家合作协议。事与愿违,随着监管层对滴滴监管收紧,喜相逢与滴滴独家合作也就此作罢。

根据协议,喜相逢在2021年6月向北京车胜偿还了2000万元借款,另外5076万元需要在2023年6月30日之前偿还。

因此,喜相逢在公司经营性现金流持续流出、融资成本增加以及偿还贷款压力下,只有通过上市融资来解决资金压力。

不过,在前6次递表均失败后,喜相逢第7次递表,上市前景仍不明朗,公司面临现金流压力或将持续。

3、业绩下滑,公司坏账增加

「界面新闻·子弹财经」注意到,喜相逢面临营收下降和经调整利润下降以及利差变小的困境。

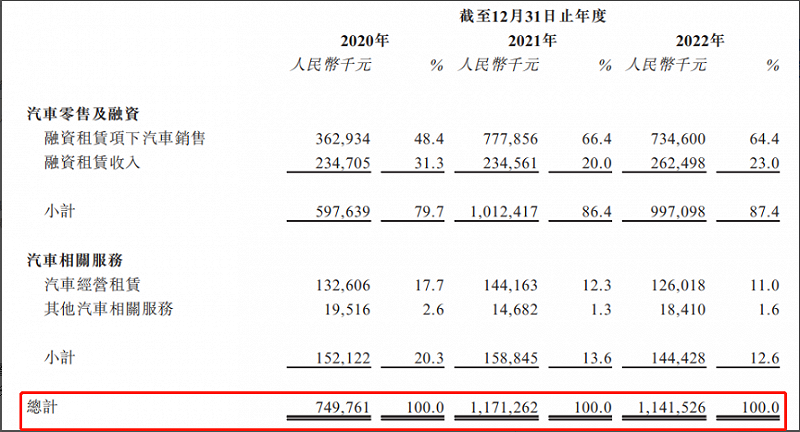

招股书显示,2020年至2022年,公司营收分别为7.5亿元、11.71亿元、11.42亿元,2022年公司营业收入同比出现下滑。

(图 / 喜相逢招股书)

从营收构成来看,喜相逢业务主要分为“汽车零售及融资”和“汽车相关服务”两大业务,汽车零售及融资为公司核心业务,且占比在逐步提高。2020年至2022年,该业务分别实现营收5.98亿元、10.12亿元、9.97亿元,占公司总营收比重79.7%、86.4%、87.4%。

造成公司营收下滑最主要的原因是融资租赁项下汽车销售营收减少。招股书显示,2020年至2022年,喜相逢融资租赁项下已售新车数目分别为3901辆、7375辆、7153辆,汽车销售减少导致该业务营收减少。

对于该业务营收减少,喜相逢解释称,“由于疫情原因,导致公司销售渠道不通畅,因此,公司融资租赁下汽车销售数量减少”。

但根据华经产业研究院给出的数据,2022年,不管是汽车融资租赁市场贷款宗数还是第三方汽车融资租赁市场贷款宗数均处于上升趋势。喜相逢把融资租赁汽车销售数量下滑完全归结为疫情原因值得商榷。

另外,作为类金融公司,公司利差也在逐步走弱。

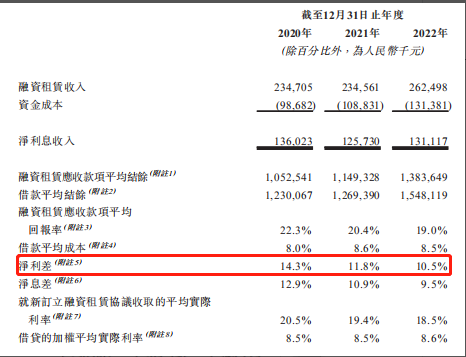

所谓利差,指公司向汽车租户收取的利息和公司向银行贷款利息的价差。数据显示,2020年至2022年,公司净利差分别为14.3%、11.8%、10.5%,喜相逢净利差逐步减少。

(图 / 喜相逢招股书)

在营收下滑和净利差下降的情况下,喜相逢经调整后利润也出现下降。2022年,喜相逢经调整后利润为0.42亿元,2021年则为0.5亿元,经调整后利润下滑幅度高于营收下滑幅度。

对于喜相逢来说,2022年业绩下滑很可能只是开始。2023年一季度,由于消费低迷,中国汽车整体销量出现下滑。

乘联会数据显示,2023年一季度乘用车累计销量514万辆,累计同比下降7.3%。在汽车整体销售疲软的背景下,喜相逢汽车融资租赁销售数量也很难逆势上涨。

净利差方面,在LPR走弱的背景下,市场利率普遍下调,所有金融机构都面临净利差减少。目前,四大行净利差普遍在2%左右,汽车贷款机构东正金融净利差也在3%左右,目前喜相逢净利差仍高达10%,未来公司净利差下降也是大概率事件。

由于业务属性问题,报告期内,喜相逢应收账款也在增多。数据显示,2020年至2022年,公司应收账款金额分别为10.79亿元、13.85亿元、15.75亿元。同期,公司坏账减值也在扩大,分别为1030万元、1150万元、1420万元。

目前,金融机构不良贷款率在走高。数据显示,2022年国有大行不良贷款率均大幅上升,其中国有六大行不良贷款余额共计1.28万亿,较2021年增加了1124亿元。

在此背景下,喜相逢未能幸免。据中国裁判文书网数据,截至5月26日,喜相逢有多达1361条合同纠纷,其中大多数为喜相逢追缴租金。可以预见的是,在宏观经济不景气的背景下,喜相逢应收账款和坏账金额仍会持续增长。

对于喜相逢来说,尽快上市是解决目前困境的唯一路径,但从喜相逢前6次递表均失败的结果来看,公司第7次递表也前景渺茫。

屋漏偏逢连夜雨,在上市前景不明又遭遇车辆销售下降、利差缩小、坏账金额增加等诸多困境,喜相逢该如何“破釜沉舟”,争取更多生存的空间与时间,这无疑极其考验公司管理层的智慧。

美编 | 倩倩

审核 | 颂文