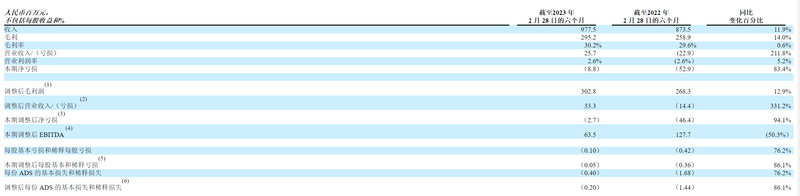

收入9.78亿元,同比增长11.9%。

其中,海外学校本期收入贡献为4.03亿元,较上财年同期的3.43亿元增长17.4%,主要得益于海外学校的运营从疫情中恢复。补充教育服务在报告期内收入贡献为3.65亿元,较上财年同期的3.2亿元增长了14.5%,主要得益于留学辅导及国际竞赛培训业务的复苏。

国内幼儿园及K-12运营服务本期收入贡献2.09亿元,上财年同期为2.1亿元,同比有所下降。博实乐表示,这一下降主要是由于取消疫情限制后立即出现的短期负面影响造成的。此外,商业活动的预期反弹低于预期,进一步加剧了这种情况。

利润方面,报告期内博实乐毛利润为2.95亿元,同比增长14.0%;毛利率为30.2%,上年同期为29.6%。营业利润为2570万元,上年同期营业亏损2290万元;净亏损880万元,同比收窄83.4%。

截至2023年2月28日,博实乐现金及现金等价物和限制性现金为8.26亿元,而截至2022年8月31日为8.56亿元,两相比较,略有缩减。

对于本期业绩,博实乐教育董事长兼CEO周鸿儒在财报中表示,收入增长主要得益于2023财年上半年海外学校和补充教育服务业务的强劲业务复苏。在此期间,占总收入41.2%的海外学校业务经历了最强劲的业务复苏,该细分市场现在提供了扩大增长的巨大市场机会。由于运营杠杆不断增加,该部门是这一时期利润改善的主要贡献者。

周鸿儒表示,自2023年初解除新冠限制以来,占总收入37.4%的补充教育服务板块主要业务出现强劲反弹。博实乐对海外留学咨询和国际竞赛培训服务的上升趋势感到鼓舞,并且看到了中期扩大其规模的良好前景。博实乐对该领域下一阶段增长的计划是集中精力增强整体业务组合,以实现更高的回报。

另一方面,占总收入21.4%的国内幼儿园及K-12运营服务板块,疫情后反弹相对缓慢,核心服务收入持续下滑,预计该细分市场将继续面临市场阻力。

据此前公告,自2022年末,博实乐教育高管变动频频,2022年11月,原董事长杨惠妍宣布因个人原因辞去董事会主席及公司提名委员会、薪酬委员会相关职务。2023年2月,执行副主席何军立被免除职务。

在财报中,周鸿儒表示,新管理团队的成员很高兴有机会完全融入公。在对公司业务进行战略和整体分析之后,管理团队发现了机会和差距,确定了战略要务的优先顺序,并重新设计了成本基础。

周鸿儒也提到了博实乐一直以来的偿债压力,称“2023年7月,我们主动还清了所有未偿还的银行贷款,这一举措旨在增强我们的财务可持续性并减少利息支出。”并表示,通过这些持续的实质性变化,相信公司的运营处于优势地位。这对于持续努力提高业务组合绩效并实现可扩展和可持续的增长至关重要。

对于未来发展,周鸿儒称,博实乐将进一步完善战略,加强业务模式,以利用扩大全球业务的市场机会,同时建立复原力,使公司能够在收入、调整后的EBITDA和现金流方面实现强劲的盈利增长,即使在具有挑战性的经济环境中也是如此。这反过来又将使公司能够为股东创造长期价值。

财报中,博实乐也对于2023财年业绩做出了业绩指引,预计2023财年营收为19亿至20亿元,同比增长10%至15%。