文|创业最前线 左星月

编辑|蛋总

10月31日,森马服饰公布了2023年三季报。

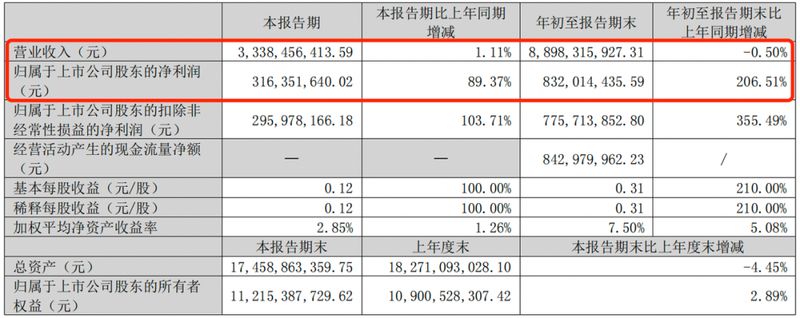

数据显示,2023年7月-9月,森马服饰实现营业收入33.38亿元,较上年同期增长1.11%;归母净利润3.16亿元,较上年同期增长89.37%。

图 / 森马服饰三季报

可以看出,截至今年9月,森马服饰的营业收入增长较为缓慢,但归母净利润在高速上涨,数据看起来很不错。

事实上,随着疫情的影响过去后,服饰行业正逐步回暖,森马服饰在今年较过去两年的业绩表现好了不少,而在依赖线下渠道并减少门店的情况下,如何进一步提升营收是当务之急。

更关键的是,在邱坚强正式接棒其父邱光和后,能否缓解森马服饰的高库存压力,并在日趋激烈的童装市场竞争中持续保持既有优势?

01 “增利不增收”,门店不断减少

都说温州人的经商意识深入骨髓血液,有人还戏称温州大爷摆摊卖烤红薯都会打心理战,把红薯分两堆,一堆便宜一堆贵,往往最后便宜的都会当贵的卖出去。

森马服饰的创始人邱光和就是从温州的小渔村一路走过来,他出生于1951年,做过电器和房地产业务,在这些生意失败后,他将目光转向了服饰行业。

森马服饰做童装起家,其前身温州森马童装成立于2002年2月。2007年7月,温州森马童装整体变更设立为股份有限公司。2011年,公司成功在深交所上市。

今年2月,森马服饰“当家人”变更事宜落地,公司创始人邱光和卸任,其子邱坚强接班,担任法定代表人、董事长等职位。

森马服饰的“邱光和时代”落幕,“邱坚强时代”正式开启。

邱坚强出生于1974年,在正式接班前已在森马服饰工作多年。在2011年森马服饰赴深交所上市之时,邱坚强就在公司担任董事兼总经理。

目前,森马服饰旗下拥有以森马品牌为代表的成人休闲服饰,以巴拉巴拉品牌为代表的儿童服饰两大品牌集群。

图 / 森马服饰品牌矩阵(来源:森马服饰官网)

创业最前线注意到,近年来,森马服饰的业绩波动较大。

数据显示,2019年是森马服饰营业收入的巅峰,公司实现营业收入193.37亿元,归母净利润15.49亿元。

图 / Wind(单位:亿元)

然而,受疫情等因素影响,从2020年开始,森马服饰的业绩总体上呈现出下滑趋势。2020年,森马服饰的营业收入为152.05亿元,较2019年下滑21.37%,归母净利润8.06亿元,同比减少48%。

2021年,森马服饰的业绩短暂上行后,2022年,受国际政治和经济波动影响,国内市场需求疲弱、原材料成本高企,中国服装行业以及国内零售行业面临压力和挑战,森马服饰的业绩也因此再度大幅下滑。

财报显示,2022年,森马服饰营业收入为133.31亿元,同比下滑13.54%;归母净利润降至6.37亿元,同比下滑57.15%,直接“腰斩”。

而2023年,森马服饰的经营状况看似有所好转。2023年前三季度,公司实现营业收入88.98亿元,较上年同期减少0.5%;归母净利润实现8.32亿元,较上年同期增长206.51%。

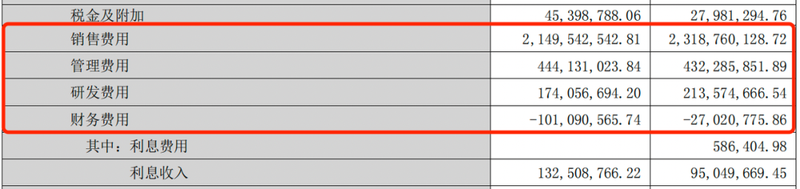

森马服饰收入有所减少,净利润却“暴增”206.51%,这和公司的“节衣缩食”不无关系。

三季报显示,2023年前三季度,森马服饰的营业总成本为76.84亿元,较上年的82.94亿元减少了6.1亿元。其中,除了管理费用、财务费用外,公司的销售费用、研发费用均有所减少。

图 / 森马服饰三季报

可见,公司本身的业绩并没有大规模的爆发,而是依靠压缩成本来提高利润。创业最前线注意到,近年来,森马服饰线下门店的不断减少,也是公司营业收入没有大幅回升的原因之一。

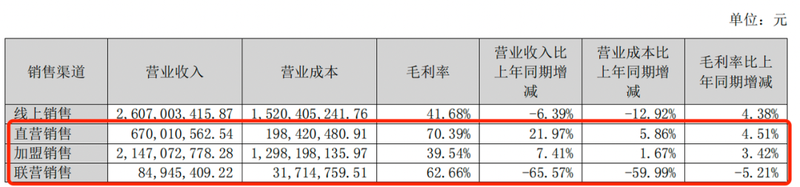

森马服饰采取直营与加盟相结合,线上与线下互补的发展模式。2019年末,森马服饰拥有10257家线下门店,其中直营店1310家,加盟店8677家,联营店270家。

然而到了2022年末,公司减少至8140家门店,其中直营店723家,加盟店7336家,联营店81家。

图 / 森马服饰2022年年报

直到2023年上半年,公司门店数量仍然没有回升。2023年半年报显示,公司门店总数减少了4家。

图 / 森马服饰2023年半年报

值得注意的是,线下渠道仍是森马服饰的主要收入来源。

2023年半年报显示,公司线下渠道收入占营业收入的比例仍占53.11%左右,而门店扩张缓慢,可能导致公司线下业务收入缩减,届时公司的营业收入存在进一步下滑的可能。

图 / 森马服饰2023年半年报

02 存货金额高达36亿元,去库存之路难走

对于服装行业来说,如何去库存是一个很大的难题。业内人士曾评价,“如果把目前全国库存的服装拿出来卖,只怕三年都卖不完。”

而对于森马服饰来说,高库存占用了公司大量资金,且销不出去也十分令人头疼。

森马服饰的存货主要为服饰,由于销售状况不佳,截至2022年末,公司存货金额为38.47亿元。其中,公司的服饰存货数量为9778万件,周转天数高达185天。此外,库龄为2-3年的存货金额为1.7亿元;3年以上的存货金额为1.05亿元。

图 / 森马服饰2022年年报

可见,公司库存2年以上的服饰较多。由于每一季的流行趋势不同,客户对于服装款式的需求也变化较快。对于消费者来说,除非有超低折扣,否则很难为过季服装买单。

值得注意的是,2023年,森马服饰的去库存之路仍在艰难进行中。

2023年半年报显示,截至2023年6月末,公司的存货金额为31.75亿元,存货服装减少至7970.3万件。然而,公司的存货周转天数却增长至207天。

此外,公司的长库龄服装金额进一步增加,2-3年库龄服装金额增长至3.58亿元,3年以上库龄服装金额增长至1.46亿元。

2023年上半年,公司库存减少的原因是采购减少。可见,森马服饰在仓库中“积灰”的服装并没有真正清理多少。

图 / 森马服饰2023年半年报

三季报显示,截至2023年9月末,森马服饰的存货金额仍高达36.53亿元。东吴证券森马服饰三季报研报显示,公司三季度存货周转天数为204天,仍然呈现较高水平。

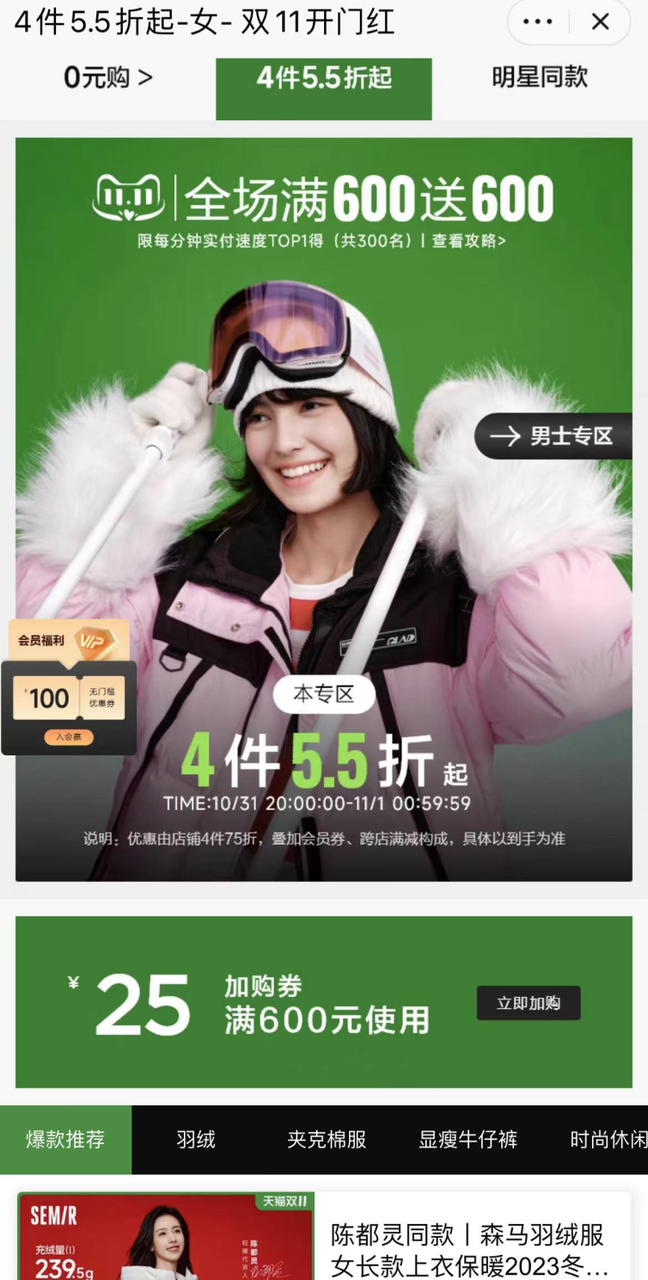

10月31日晚8点,双十一付款正式开启。创业最前线注意到,森马服饰也通过“打骨折”的方式来促销清库存。以森马天猫官方旗舰店为例,公司推出专区服饰4件5.5折起的活动,打折服饰包括春秋装、夏装、冬装,不少打折服饰并没有标明是2023年新款。

打折的同时,消费者还可以叠加会员券、跨店满减等优惠机制,消费者到手价格可能会比5.5折更低。

图 / 天猫森马官方旗舰店

以森马服饰为代表的服装企业会不断通过打折、回购、参加大促等形式去库存,然而这样的方式很难真正地解决高库存、库龄长的问题。

事实上,随着消费者日趋理性,盲目跟风购买打折商品的现象也会逐步减少。消费者往往会去购买真正需要、真正实惠的产品,这样打包捆绑销售的情况也不被消费者所青睐。

此外,过度打折对于线下实体加盟商来说也是一种伤害,线上猛“打骨折”,必然会吸走线下消费者的流量,线下经销商的销售压力也会日益加大。

因此,在不伤害品牌调性的前提下,如何清库存,是森马服饰要不断面临的挑战。

03 邱坚强正式接班,巨头进军童装市场“厮杀”

创业最前线发现,邱坚强今年初正式接手森马服饰之时,公司刚经历完2022年营收下滑13.54%,归母净利润下滑57.15%的困局。与此同时,2022年也是森马服饰自2011年上市以来归母净利润最低的一年,仅为6.37亿元。

而在2023年前三季度中,森马服饰的归母净利润已达8.32亿元,同比大增206.51%,在销售、研发等方面削减开支,可见新一任当家人颇有“新官上任三把火”的作风。

此外,邱坚强在正式接手森马服饰前,也在跨界做LP,试图为森马服饰在主业之外开拓新疆域。

2022年6月,森马服饰发出公告,其全资子公司上海森马投资有限公司拟以自有资金1000万元,参与投资上海祥禾涌骏股权投资合伙企业(有限合伙),成为其有限合伙人。

该合伙企业主要投资未上市公司股权,重点关注先进制造、半导体、医疗大健康、新能源汽车相关、新能源光伏与风电相关、新材料、消费电子以及国家重点支持的其他领域等行业。

森马服饰在副业方面,能否擦出新火花还有待观察。然而在公司的老本行上,森马服饰押注的童装类目仍然面临着较大竞争压力。

森马服饰的童装业务公司的核心业务之一,占公司的收入为68%左右。巴拉巴拉是森马服饰的核心童装品牌,于2002年创立,面向0-14岁儿童消费群体,产品定位在中等收入小康之家。

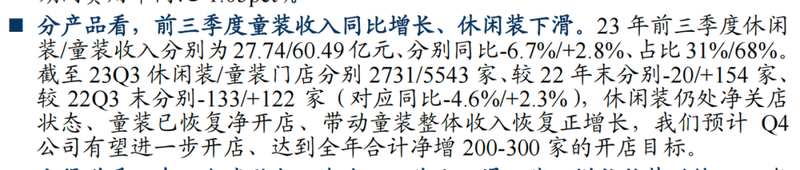

森马服饰三季报中没有披露童装业务具体的数据,但东吴证券研报的数据显示,2023年前三季度森马服饰的童装收入为60.49亿元,同比增加2.8%;而2023年中报披露童装收入为38.25亿元,计算得知童装业务在第三季度收入为22.24亿元。

图 / 东吴证券研报

截至2023年前三季度,森马服饰的童装门店为5543家,较2022年末增加154家,即截至2022年末为5389家;对比之下,截至2022年末,安踏儿童店为2679家。

据悉,安踏儿童更加注重儿童的运动需要,旨在满足1-14岁儿童在专业比赛、训练、体育课、户外运动、跑步、篮球等多种场景中的穿着需求。不仅如此,为完善女童运动版图,安踏儿童还开发了适用于艺术体操、形体训练课、舞蹈、儿童瑜伽等场景的童装。

值得一提的是,森马服饰已经和运动品牌Asics开展合作,取得中国大陆范围内Asics Kids儿童品类的独家授权,为儿童提供不同年龄段的鞋品和服装。今年年初,公司还确定了PUMA KIDS授权。

目前,森马服饰的童装已经恢复净开店,童装收入也已经恢复正增长。根据亿邦动力10月31日发布的抖音双十一童装预售期品牌榜单,巴拉巴拉排在首位,安踏儿童排在第九位。

图 / 亿邦动力

相比成人服饰,童装的刚需属性吸引了运动品牌巨头们纷纷入局。多家服装企业看好童装市场,纷纷下场“厮杀”。

10月20日,安踏宣布收购著名童装品牌小笑牛(King Kow)100%股权及有关商标拥有权,开启儿童体育用品市场的多品牌战略。小笑牛定位于中高端儿童市场,收购旨在加强安踏集团在儿童鞋服市场的影响力。

今年9月,主营童装的嘉曼服饰,以5880万美元的价格收购暇步士(Hush Puppies)品牌中国内地、中国香港及中国澳门区域IP资产,包括全品类的155个相关商标和2项专利、4项著作权、6项域名。

暇步士(Hush Puppies)在中国市场的核心运营品类主要有成人服饰、儿童服饰、皮具及配饰、成人及儿童鞋类以及其他品类等。嘉曼服饰拿下该品牌也显示了其在高端童装领域的野心。

此外,去年3月,361°宣布将童装作为品牌的第二增长曲线;特步也提出了2025年主品牌200亿的营收目标,其中童装营收35亿,年复合增长率为37%,远超成人21%的目标。

随着诸多服装企业对童装品牌的投入加大,童装领域势必要开展火热的“厮杀”。在邱坚强的带领下,森马服饰在童装领域能否保持住既有优势,创业最前线将持续关注。