文|雷递网 雷建平

居住产业数字化服务平台贝壳(NYSE:BEKE; HKEX:2423)今日发布2023年第三季度财务业绩。财报显示,贝壳2023年第三季度营收为178亿元(24亿美元),同比增加1.2%。

贝壳2023年第三季度净收入增加主要由于家装家居及租赁住房管理运营服务的净收入增加,部分被存量房及新房业务的净收入减少所抵销。2023年第三季度的总交易总额由2022年同期的7371亿元减少11.1%至6552亿元(898亿美元),这主要归因于市场情绪疲软,尤其是对新房交易,但在许多高线城市出台了支持性政策后,住房相关市场出现逐月复苏迹象,尤其是在9月份。

截至2023年9月30日,贝壳门店数量为43,013家,较上年同期增加3.9%。截至2023年9月30日,贝壳活跃门店数量40,903家,较上年同期增3%。

截至2023年9月30日,贝壳经纪人数量为429,352名,较上年同期增加6.6%。截至2023年9月30日,贝壳活跃经纪人数量为399,048名,较上年同期增加7.1%。

2023年9月,贝壳的股票回购总金额就超1.3亿美元,自2022年9月回购项目启动以来截至今年9月末,贝壳累计回购的股票数量已占2022年公司回购项目启动前已发行总股本的约3.91%。同时,贝壳已于近期完成了总额约为2亿美元的特别分红。

贝壳联合创始人、董事长、首席执行官彭永东表示:“人们从关注‘买到房子’的时代,回归到了关注‘住’这件事本身上,我们也要从以‘交易’为核心进化到‘怎么让大家住得更好’上,而后者是一片蓝海。为此我们升级企业战略到‘一体三翼’,这是我们成为一站式新居住服务平台的重要一步。”

贝壳执行董事、首席财务官徐涛表示:“随着我们的‘一体三翼’业务增长策略积极推进,第三季度我们实现了稳健的业绩表现,盈利韧性进一步凸显。贝壳平衡规模、效率和财务安全的能力在过去几年的市场波动中被有效验证,实现了业务、盈利能力和现金的不断增长。展望未来,我们也将在财务管理上保持审慎,持续提升资本配置效率,优先投入于能够带来业务关键产出和价值的领域,也将同时与股东共享发展的红利。”

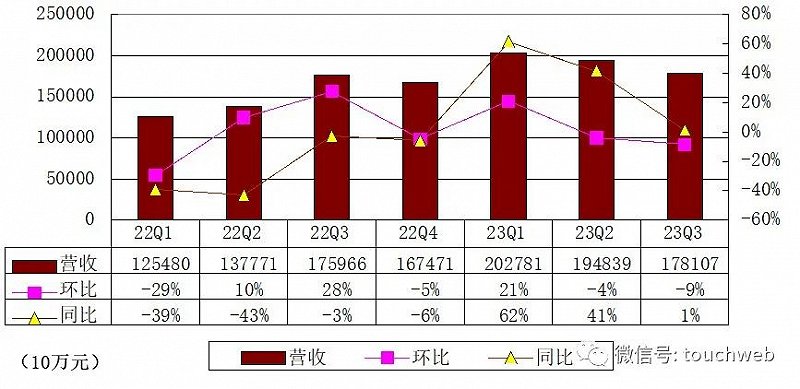

贝壳Q3营收178亿 同比增1%

贝壳2023年第三季度营收为178亿元,较上年同期的176亿元增长1%。

贝壳2023年第三季度存量房业务的净收入为63亿元(9亿美元),较上年同期的72亿元下降11.9%,主要由于佣金收入的减少,降幅部分被平台服务、加盟服务及其他增值服务的收入的增长所抵销。

贝壳2023年第三季度新房业务的净收入为59亿元(8亿美元),较上年同期的78亿元下降24.3%。

贝壳2023年第三季度家装家居的净收入为32亿元(4亿美元),较上年同期的18亿元增长72.1%,主要由于订单增加及交付能力提升带动了家装家居业务总交易额的有机增长。

贝壳2023年第三季度新兴业务及其他的净收入为24亿元,较上年同期的8亿元上升202.7%。

也就是说,在存量房和新房收入下滑的背景下,是家装家居和新兴业务拉动了贝壳的总收入增长。

贝壳称,从全国市场总体来看,由于今年市场运行节奏相比往年差异较大,三季度市场磨底盘整。8月底以来,多地出台了“认房不认贷”、下调首付比例、下调房贷利率、放松限购等政策,带动二手房成交量逐步恢复,高线城市环比修复更为明显。

当前,新房市场当下处在风险持续出清过程中,城市间需求表现分化。贝壳称,在把控风险底线的前提下采取积极的渠道合作战略。贝壳希望与开发商建立新型伙伴关系,在因城施策的基础上加强精细化运营管理,通过对客户更前端深度的理解,与开发商共同创造增量价值,实现未来居住体验的跃迁。

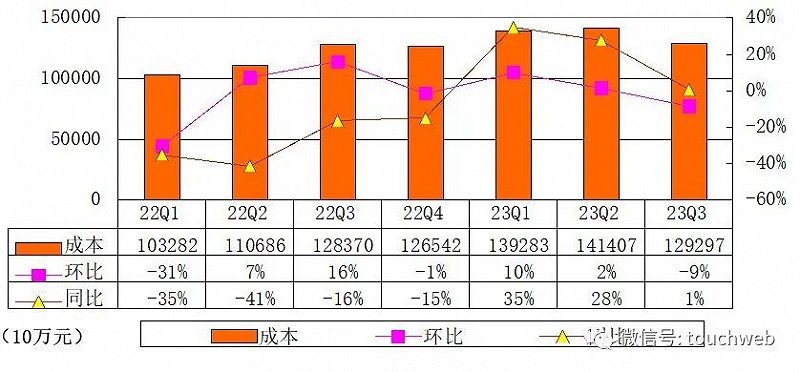

贝壳Q3成本129亿 同比增1%

贝壳2023年第三季度成本为129亿元(18亿美元),较上年同期的128亿元增长1%。

贝壳2023年第三季度外部分佣为55亿元(7亿美元),而2022年同期为57亿元;内部佣金及薪酬为40亿元(6亿美元),而2022年同期为46亿元,主要由于通过链家经纪人及具备新房业务相关专业知识的专门销售团队完成的存量房交易及新房交易的总交易额减少。

贝壳2023年第三季度家装家居成本为23亿元(3亿美元),较上年同期的13亿元增长72.7%,主要由于家装家居的净收入有机增长。

贝壳2023年第三季度门店成本为7亿元(1亿美元),较上年同期的8亿元降11.3%,主要由于2023年第三季链家门店数量较2022年同期有所减少。

贝壳2023年第三季度其他成本为4.8亿元,上年同期为4.07亿元,主要由于股份支付薪酬费用增加及租赁住房管理运营服务的维护成本增加。

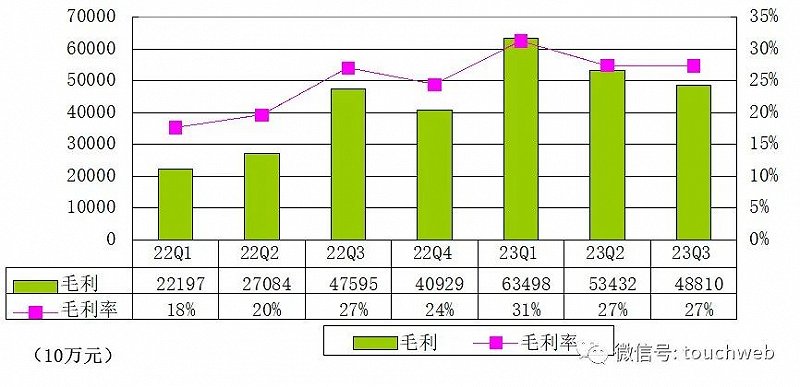

贝壳Q3毛利为49亿 毛利率27.4%

贝壳2023年第三季度毛利为49亿元(7亿美元),较上年同期的48亿元增长2.6%;2023年第三季度毛利率为27.4%,而2022年同期为27%。毛利率上升主要由于相较2022年同期,2023年第三季度门店成本占净收入的比例相对较低,而贡献利润率则相对持平。

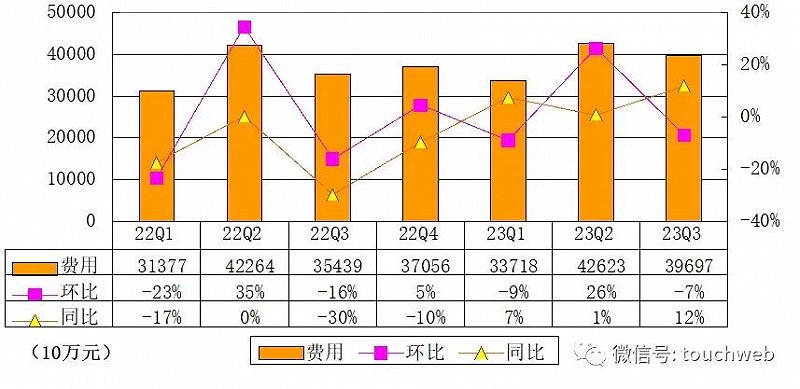

贝壳Q3费用40亿 同比增12%

贝壳2023年第三季度费用为40亿元(5亿美元),较上年同期的35亿元增长12%。

贝壳2023年第三季度一般及行政费用为18.62亿元(2.55亿美元),较上年同期的17.77亿元增长4.8%。

贝壳2023年第三季度销售和市场费用16.31亿(2.23亿美元),较上年同期的12.58亿元增长29.6%,主要由于随着家装家居业务净收入规模增长而产生的家装家居服务的销售和市场费用的增加。

贝壳2023年第三季度研发费用为4.72亿元(6500万美元),较上年同期的5.09亿元下降7.4%,主要由于相较2022年同期,2023年第三季度研发人员人数减少,致使人力成本及股份支付薪酬费用减少。

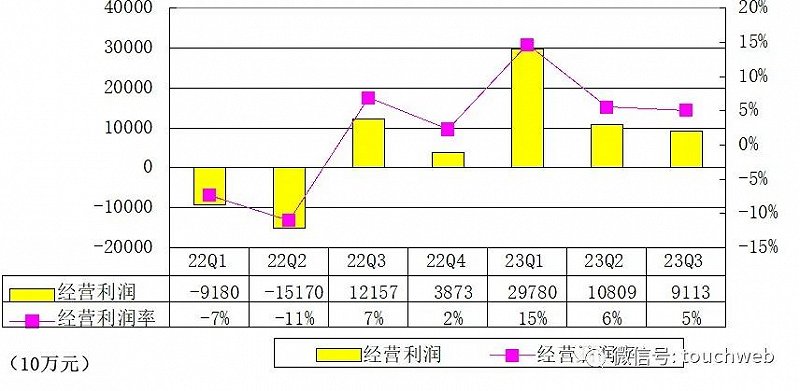

贝壳Q3经营利润9.11亿 运营利润率5.1%

贝壳2023年第三季度经营利润为9.11亿元(1.25亿美元),而2022年同期为12.16亿元。

贝壳2023年第三季度的经营利润率为5.1%,而2022年同期为6.9%,主要由于相较2022年同期,2023年第三季度仍处于爬坡期的家装家居及租赁住房管理运营服务的净收入占比增加,该等业务的经营利润率相对低于存量房及新房业务。

贝壳2023年第三季度经调整经营利润为18.86亿元(2.59亿美元),而2022年同期为21.08亿元。2023年第三季度经调整经营利润率为10.6%,而2022年同期为12.0%。2023年第三季度经调整EBITDA8为25.15亿元(3.45亿美元),而2022年同期为23.43亿元。

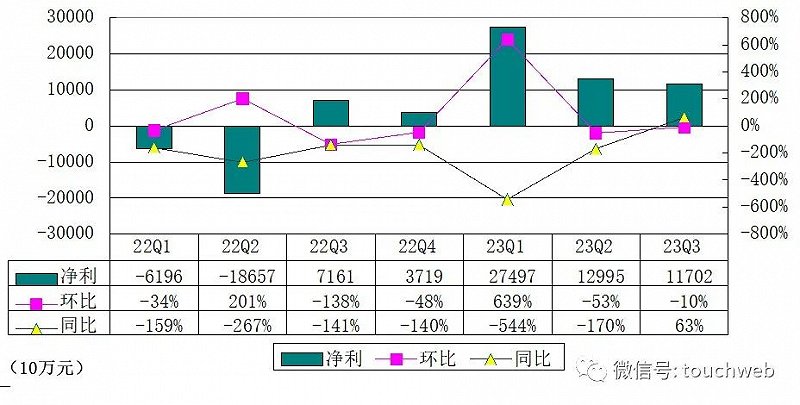

贝壳Q3净利11.7亿 同比增长63%

贝壳2023年第三季度净利润为11.7亿元(1.6亿美元),较2022年同期的7.16亿元增长63%;经调整净利润为21.59亿元(2.96亿美元),而2022年同期为18.88亿元。

截至2023年9月30日,贝壳持有的现金、现金等价物、受限资金和短期投资合计结余为604亿元(83亿美元)。

贝壳预计2023年第四季度营收将介乎于180亿元(24.7亿美元)至185亿元(25.4亿美元),由2022年同季度上升约7.5%至10.5%。