文|创业最前线 段楠楠

编辑|冯羽

美编 | 吴宜忠

审核 | 颂文

沪深两市IPO暂停后,北交所成为企业上市首选之地。尤其是在新三板挂牌的企业,近两月转板至北交所上市的数量明显增加。

在此背景下,12月1日,环保新材料企业浙江太湖远大新材料股份有限公司(以下简称“太湖远大”)向北交所递交招股书,计划上市。

与近期众多递表北交所企业类似,太湖远大也是从新三板拟转板至北交所上市。与其它企业相比,太湖远大业绩近几年一直稳定增长,但公司经营性现金流一直流出。

太湖远大所需资金一直靠金融机构借贷,不过由于公司资产负债率过高,太湖远大借贷的资金一直由实际控制人担保或者用资产抵押借贷。此次IPO,太湖远大能否顺利获得融资,解决当前面临的资金困境是公司当务之急。

1、打工者逆袭成老板,继母女担任实控人

太湖远大成立于2004年,是一家环保型线缆用高分子材料制造、销售企业。公司前身为长兴英畏实业有限公司,由付阿惠、杨福志、傅爱珍等人共同出资设立。

值得注意的是,成立之初公司现有实际控制人赵勇并未持有公司任何股权,2005年赵勇加入太湖远大,并担任董事兼总经理。

后续赵勇通过多次股权转让,获得了太湖远大部分股权。除此之外,赵勇的家属也通过股权转让获得太湖远大部分股权。

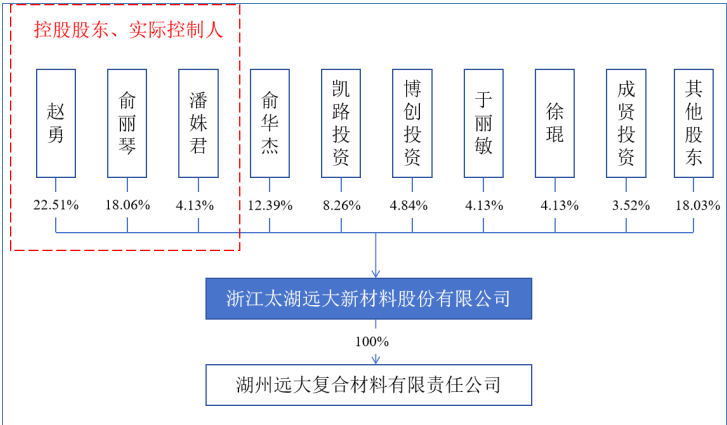

截至招股书签署日,赵勇、俞丽琴、潘姝君三人分别持有太湖远大22.51%、18.06%、4.13%股权,为太湖远大实际控制人。

图 / 太湖远大招股书

有意思的是,三人虽不同姓,但却互为亲属。招股书显示,赵勇与俞丽琴是夫妻关系,赵勇与潘姝君则是父女关系。招股书中明确表示,潘姝君仅是赵勇女儿,而并未说明潘姝君与俞丽琴是否存在血缘关系。

不过从年龄来看,潘姝君与俞丽琴大概率没有血缘关系。招股书显示,赵勇1962年出生,现年61岁,赵勇妻子俞丽琴则为1978年生人,现年45岁,而潘淑君现年36岁,仅比俞丽琴小9岁。

虽然潘淑君与俞丽琴并无血缘关系,但为了统一行动,2022年4月6日,赵勇、俞丽琴、潘姝君三人签署了《一致行动协议》。根据协议约定,在股东大会做出各种事项时,三人协商一致后行使提案权和表决权。如三方意见不一致,应当以赵勇的意见进行表决。

此外,赵勇、俞丽琴、潘姝君三人还在太湖远大担任重要岗位。招股书显示,公司第一大股东赵勇自2005年开始便一直担任公司董事兼总经理至今。

值得注意的是,赵勇在成为太湖远大第一大股东后,并未担任公司董事长。而是将公司董事长让给其妻子俞丽琴。

在加入太湖远大以前,俞丽琴先后在青石水泥、浙江帝龙新材料公司任职。2010年,俞丽琴加入太湖远大后,担任公司销售部副总经理。2012年俞丽琴出资收购了公司部分股权。2015年,俞丽琴出任公司董事长至今。

相比俞丽琴,赵勇女儿潘姝君加入太湖远大时间更早。早在2009年便加入了太湖远大,此后担任外贸业务经理,又短暂担任采购部经理,目前潘姝君在公司担任董事兼外贸业务经理。

从三人关系来看,是明显的“老夫少妻”以及继女的故事。A股历史上不乏有继子或继女与后妈之间上演股权争夺大战的戏码,近期比较有名的便是杉杉股份。目前来看,太湖远大并无类似问题。

2、业绩连年增长却不见现金,公司应收账款余额庞大

除实控人关系复杂外,「创业最前线」还注意到太湖远大在业绩连年增长的情况下,经营性现金流却在持续流出。

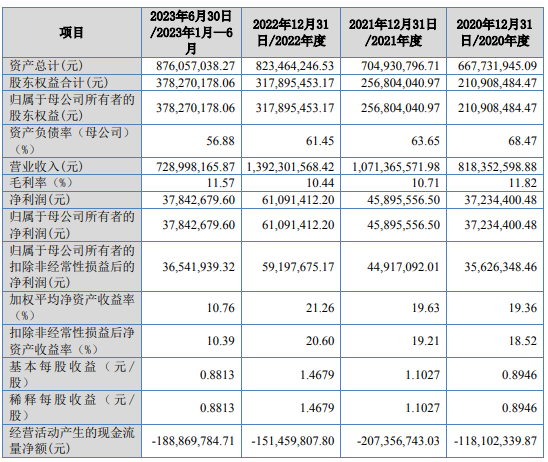

数据显示,2020年至2022年,太湖远大营业收入分别为8.18亿元、10.71亿元、13.92亿元、三年内公司营收增长70.17%。同期公司归母净利润分别为3723.44万元、4589.56万元、6109.14万元,三年内公司归母净利润增长64.89%。

图 / 太湖远大招股书

值得注意的是,太湖远大虽然业绩连年增长,但经营性现金流却不见好转,一直持续流出。2020年至2022年,公司经营性现金流流出分别为1.18亿元、2.07亿元、1.51亿元。2023年上半年,太湖远大经营性现金流继续流出1.89亿元。

对于公司经营性现金流持续流出,太湖远大给出的解释是,公司将等级一般的商业汇票贴现取得的现金,作为筹资活动现金流入计入,导致公司经营性现金流持续流出。

但不可否认的是,由于日常经营无法收到现金,公司应收账款余额正在逐年扩大。数据显示,2020年至2023年上半年(以下简称“报告期内”),公司应收账款余额分别为1.66亿元、2.18亿元、2.70亿元、3.47亿元,占营业收入比例分别为20.29%、20.35%、19.40%、47.60%。

截至2023年6月30日,太湖远大归属母公司所有者权益仅为3.78亿元。同期,太湖远大应收票据还高达1.90亿元,公司应收账款及应收票据余额合计为5.37亿元。

这也意味着,截至2023年6月30日,太湖远大股东所有者权益以及部分负债均在公司客户手里。

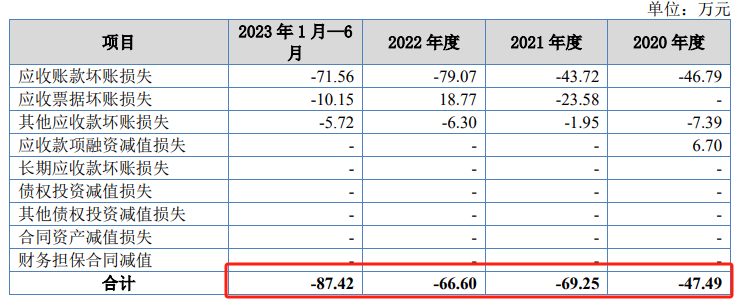

从坏账计提来看,应收账款的扩大并未带来大规模的坏账。报告期内,公司信用减值分别为47.49万元、69.25万元、66.60万元、87.42万元。

图 / 太湖远大招股书

但由于客户大规模占用公司资金,太湖远大只能通过借贷来维持公司日常经营所需资金。报告期内,公司短期借款分别为1.70亿元、2.12亿元、2.51亿元、2.49亿元。

由于短期借款规模较大,公司财务费用支出也较多。报告期内,公司财务费用分别为1237.84万元、1628.38万元、1201.08万元、563.79万元,这对于一家年利润仅5000多万元的公司来说,不可谓不多。

对此,全国并购公会信用管理委员会专家安光勇在接受媒体采访时曾表示,应收账款比重过高确实会给企业带来一些隐患。比如,会造成资金占用过多,从而导致企业的流动性降低,影响企业的发展和运营。

在招股书中太湖远大明确表示,公司主要客户为线缆生产商,如果上述客户经营发生不利变化,将导致应收账款回款放缓、甚至无法收回,如果发生上述事项,将对公司经营和财务造成不利影响。

3、资产负债率较高,公司贷款靠实控人担保

除此之外,「创业最前线」还发现太湖远大由于资产负债率过高,导致公司融资并不顺利。数据显示,报告期内,太湖远大资产负债率分别为68.41%、63.57%、61.40%和56.82%。

除2023年上半年,太湖远大资产负债率低于60%外,其余年份公司资产负债率均高于60%。一般而言,资产负债率高于60%,便会被投资者及金融机构视作资产负债率过高,企业存在一定的偿债风险。

在贷款发放时,金融机构也会变得慎重,一般会要求公司做质押或者要求第三方做信用担保。尤其是非上市企业,更是如此。

这点对于太湖远大而言,也是如此。招股书显示,截至2023年6月末,公司超过1000万元的重要借款合同有6份,这些借款均有保证和抵押。

担保合同则有7份,担保人均为公司实控人赵勇、俞丽琴、潘姝君三人,被担保人则是太湖远大。近几年,赵勇、俞丽琴、潘姝君三人累计为太湖远大担保资金高达3.57亿元,这些资金大部分是一年以内的短期借款,仅一笔1100万资金借款期限为3年。`

图 / 太湖远大招股书

另外,报告期内,太湖远大还用房地产、发明专利、票据抵质押的方式进行过借款。从借款期限来看,报告期内,太湖远大没有任何长期借款,借款都以短期借款为主。

与长期借款相比,短期借款利息更低。报告期内,太湖远大利息费用分别为800.23万元、1081.50万元、935.20万元、389.43万元。

从公司短期贷款余额以及利息费用来看,报告期内,公司短期借款利率为3.5%-5%之间,符合银行抵押担保借款利率。

不过由于偿还期限大多数都在一年以内,对于资金使用效率要求较高。企业在进行借贷时,一般会采取长期借款、短期借款相结合的方式,来完成公司债务融资。

像太湖远大这般,银行借款都以短期借款为主的企业较为少见。但从公司近几年经营性现金流以及应收账款余额来看,太湖远大资金情况难言乐观。

因此,太湖远大为何不借贷期限较长的长期借款,转而使用期限较短的短期借款,这点太湖远大在招股书中并未给出明确解释。具体原因,恐怕只有等交易所发出问询函时才能水落石出。

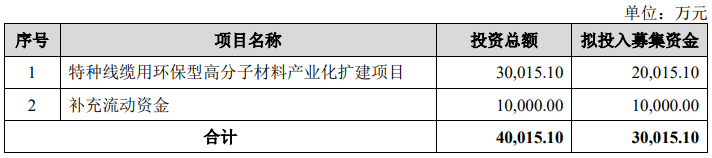

此次IPO,太湖远大拟募集30015.10万元,其中20015.10万元用于相关产品项目扩建,另外10000万元用于补充流动资金,不足部分由公司自筹资金解决。

图 / 太湖远大招股书

对于太湖远大而言,此次IPO,公司若能顺利募资上市,不仅能扩大公司经营规模,还能降低公司资产负债率。不过由于当前IPO发行收紧,太湖远大能否如愿获得融资上市,「创业最前线」将保持关注。