文|深瞳商业 沈拂衣

编辑|楚青舟

2023年即将画上句点,这一年的国剧,可谓是爆款与惊喜同在。

哪怕是不怎么看剧的人也听过《狂飙》《漫长的季节》《莲花楼》的大名,或多或少地吃过《人间烟火》《以爱为营》的路人瓜,而《三体》《异人之下》《鹊刀门传奇》等更让我们感受到创新打法的魅力,豆瓣甚至刷出“8分剧遍地走”的罕见盛况。

长视频平台终于熬过漫长的冬季。

去年至今,爱奇艺实现连续七个季度的盈利,2023年Q3总营收80亿,利润率同比增长4%。腾讯视频也实现全年盈利,付费会员达1.17亿,险胜爱奇艺的1.075亿。根据阿里财报,优酷线上订阅有所增长。芒果超媒2023H1净利润也有12.51亿。

恢复元气的长视频平台,各自排兵布阵起来。2023年剧集市场“你方唱罢我登场”,是从年头到年尾的一场鏖战,没有谁愿意鸣金收兵。但是否真的“春回大地”?

一、国剧复兴元年?观众果断上桌,良币驱逐劣币

国剧已经很久没有今年这样的全民热度和关注度了。

尤其在“大IP+大制作”、“注水长剧”横行的那几年,尽管也偶有佳作浮现,更多的时候“国剧”与“烂剧”几乎可以画等号,观众也处于“不看,不评论”的地带。

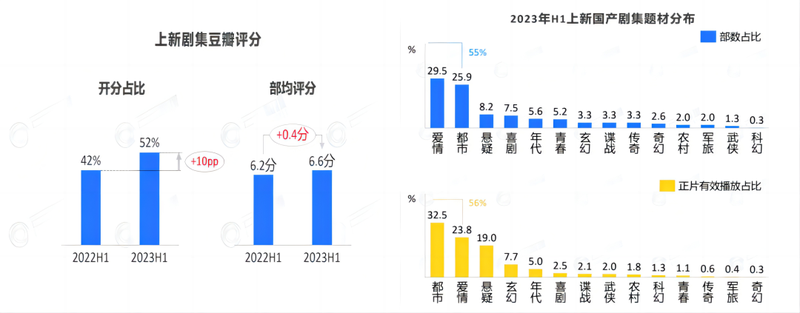

据酷云数据,2022年全端播放量10亿以上剧集27部,2023年这一数据达到了38部之多。另外,今年豆瓣8分剧已有23部之多,远超去年13部总数近一倍,而去年的13部,已经是2019-2022这四年的巅峰成就了。

是观众佛系宽容的结果吗?

显然不是,观众反而越来越难讨好了。

“观众上桌”,首先是参与剧集讨论的热情极高,光豆瓣打分数据来看,2022年打分人数在10w以上的作品有20部,2023年该数据增长到35部。

观众不止在各平台上勇于发声吐槽、抵制烂剧,充当自来水安利好剧,更能纷纷下场贡献影视二创、AI换脸、CP重组,用生机勃勃的UGC内容生产反哺剧集热度。

电影有《封神》的票房逆战,剧集则有《长月烬明》《人间烟火》《以爱为营》的全网同嘲。与之俱来的是“配角上桌”、“押爆剧失败”、“永远的待爆帝”。拒绝饭圈、资本的强制推销,只心甘情愿为自己认可的高质量剧作爆灯。

一些旧的名词和影视风向正在褪色,例如大制作、主角CP,取而代之的是一波新的名词:群像、配角上桌、副CP上位、玄学走红等。

像《我的人间烟火》大家磕的是孟宴臣和女主的“伪骨科CP”,《云之羽》男女二双双抢了主角风头,群像戏更出众的《狂飙》《我有一个朋友》《鹊刀门》《异人之下》等却更容易收获好评。

接下来就看,谁是真的群像戏,谁是挂羊头买狗肉的镶边戏了。

观众比以往更鲜明地表明了自己的观剧体验,看似逆反,实际上是勇争话语权。过时的审美、落后的价值观,一律say“NO”,实现真正的观剧自由。

剧集市场不再是那套不可撼动的“流量为王”,而是质量为上。流量剧口碑与热度堪忧已经不是什么新鲜事,像《虎鹤妖师录》一样扑得无声无息的,不在少数。今年的豆瓣高分国剧TOP10之中,还闯入了几匹“无流量黑马”,如《古相思曲》《繁城之下》《我有一个朋友》。

更值得注意的是,剧集向观众提供的情绪价值,也在或显或隐地增长,甚至足以决定一部戏的成与败。

情绪价值,不愧是当今时代的新型硬通货。

今年爆火的影视多少都有些“情绪向”,《狂飙》对鱼贩子高启强的刻画,精准迎合了“小人物”阶层跨越的情绪代偿,《漫长的季节》是对旧日东北老工业基地的无限怀想,《莲花楼》是退守田园,远离社会纷争的渴望,《好事成双》是女性互助的新价值,《长相思》披着“雄竞剧”的壳让观众过了一把“选秀”的瘾。

这一切也是影视产业迭代的必然:如今的剧集市场,买方的主导地位在上升。

观众为本,不止是上游影视制作正在回归初心,背后的逻辑,是平台越来越主控剧集生产的结果,而对依赖于会员收费模式的平台来说——观众,也是“金主爸爸”。

这同样也是各平台“华山论剑”的下半场,2023年的会员服务层出不穷,在传统的探班、直播之外,将售后一条龙诠释到极致,微博角色号、扫楼、演唱会、线下实体场景,乃至于衍生出来的剧集团综,属实是一鱼多吃。煎炸烹炒,总有一款能让观众你买单。

这也就让爆剧的续航效应越发明显,“走不出来”、“还在坑底”,观众的情绪被极好地照顾着,不必担心过去那种看完剧后“硬着陆”的怅然若失了。

一句话,如今的国剧市场,谁踩准了观众情绪,谁就能上桌,反之就可能被群嘲或掀桌。

二、剧集实验:吃螃蟹的人变多了,这是件好事

拿走“大IP”的免死金牌之后,对于剧集市场的一个正向意义就是——平台方、主创团队能够更敢于提供“差异化”的作品。

剧集的“先锋属性”冒出了一点头,就连最上游的IP开采也更能玩出新意。

关键词一:IP来源与“新富矿”

前些年,影视剧市场所依赖的IP富矿不多,来来回回就是起点、晋江。当这些网站自己都开始面临“同质化”风险时,剧集市场就成为前台的一柄放大镜了,更别说,IP采买到播出的时间跨度之长,陈年IP赔本都赚不了吆喝,只能尴尬离场。

今年的一些新IP“试水剧”反应还不错。知乎IP改编的《为有暗香来》和于正的“土甜宇宙”恰巧产生化学反应,豆瓣IP改编的《好事成双》《装腔启示录》《九义人》或口碑或热度一骑绝尘,漫改剧《异人之下》再次刷高了这类剧集的“好看”上限;明年待播剧《边水往事》《造城者》即将一探“非虚构文学”这几个字的含金量;甚至严肃文学这块硬骨头都引起了各平台的留意,尽管《人生之路》效果没有达到预期,还是纷纷下注,布局来年再战。

勇于试水新IP,是惊喜也好,是惊吓也罢,对于丰富剧集品类和风格,创新艺术表达都是很有好处的。

有意思的是,主打下沉市场的番茄也要入场“分一杯羹”了。11月22日的首届番茄小说创作者大会,官宣“和光计划”,携手桃厂开启IP改编计划,《我在精神病院学斩神》也在鹅厂上线PV。不知晋江豆瓣知乎众位英雄好汉该如何应对?

关键词二:翻新与小众

2022年酷云热播集均播放量前30的剧,主要类型还是集中在男频女频古偶剧、悬疑罪案剧、家庭生活、都市爱情,这是基本盘更大更稳的门类,不出大错就可以平安大吉。去年整体剧集市场的创新度并不太高,算得上“小众出惊喜”的是《天才基本法》《唐朝诡事录》《少年歌行》。

2023年主要类型剧在设定、形式上有了些巧思,《漫长的季节》大胆用明亮色调和喜剧外壳,在悬疑土壤上蹦迪,都市类《好事成双》打出“正妻小三联盟”,《去有风的地方》走“旅游+治愈"路线,古偶类的《长相思》等用“一女带N男”刷新恋爱剧本模式,《宁安如梦》的“重生”戏码,虽有不足,来日可期。

连一向拍不好的行业剧,也终于有了些职业质感,《问心》温暖外壳下的医者仁心,《特工任务》双线并行下的正邪交锋,都是破局的尝试。

形式创新也很有趣味,《庭外》用AB单元剧、《九义人》一集复仇一集回忆的叙事,“一集气抖冷一集散结解气”,《古相思曲》首尾回文,“鱼在水中游,是尾也是头”,绝!

如果还是束手束脚按照套路来走,甚至开倒车,就沦为二流货色——《长月烬明》的男主依然是魔尊人设,却魅力折损;《重紫》《玉骨遥》炒《花千骨》“师徒恋”的冷饭,也缺少惊喜。

看似观众严格,实际上,对于有新意、有诚意的作品,观众是乐于接纳的,怕只怕“平庸之恶”。

小众剧和边缘题材一向是水花不大,但今年却很敢拍,科幻剧一下嘴就是《三体》,比网飞版的还优秀得多,属实“给科幻以底气”;喜剧已经躺尸多年了,今年却整出《兰闺喜事》《鹊刀门》《外婆的新世界》如此好戏,妙;青春剧也炒了许久的冷饭,《曾少年》《那些回不去的少年时光》《鸣龙少年》却如此细腻生动,让老夫又聊发少年狂;还有让武侠剧重回观众视野的《莲花楼》,多少观众入了坑至今还没走出来。

主创团队们不止更敢拍了,也毫不吝惜展露出鲜明的作者风格,来呀,一起做实验呗!

《欢颜》导演徐兵把荒诞诗意和革命史实融为一体,怪也是真怪,“革命剧还能这样拍”,服不服?《那些回不去的年少时光》,导演王志勇拍过《你好,旧时光》,擅长青春叙事,这回真是把“青春如一首诗”说得明明白白,朦胧、情绪化、意识流,氛围感一整个拿捏住。《异人之下》导演许宏宇最懂怎么玩视觉和画面,奇艳、魔幻,是少年的梦想照进现实。

还有值得一提的,随着一些电影圈的创作者进入剧圈,剧集的运镜打光、细节打磨等也有了跃进,堪称“国剧新美学”。对曾经数年深受注水长剧、抠图烂剧荼毒的观众而言,确实“对我的眼睛很好”。

《平原上的摩西》亦剧亦影,风格是纯然张大磊式的表达——长镜头,温吞节奏,生活流叙事,慢而有味;《似火流年》文牧野执导,主打一个江湖情义的暴力美学表达,人在江湖,热血背后是苍凉,内地《古惑仔》的既视感有没有?

有生之年竟然看到国剧开始“内卷”了,卷出爆剧,卷出期待。

三、又是一年洗牌季:江湖上永远有人正在年轻

最后聊聊生产端的那些事。

其一,影视公司工作室掀起新旧之战。

先叙叙旧。过去的“六大”格局,是华策、正午、新丽、柠萌、耀客、慈文这“六大门派”。

如今,正午、耀客、慈文悄然掉队。正午自去年《开端》《县委大院》后连番滑铁卢,透支了许多路人缘,未来正午朝古装剧领域冲击,带着《逍遥游》《雨霖铃》折返回归舒适区;耀客今年的《后浪》只有4.1分,明年尝试转型武侠,刚刚签约“封神质子团”此沙,不知《金庸武侠世界》会不会让耀客打个翻身仗?慈文自《花千骨》《山河令》之后转型艰难,今年比较大的动作也只有院线电影《涉过愤怒的海》,前路迷茫。

相比之下,新丽、柠萌、华策还是稳在一线,多触点布局的同时,也能打出特色牌。

新丽背靠阅文IP,逐渐展露出“爆款”成色,不过今年的《潜伏者》《纵有疾风起》《骄阳伴我》只能算中上之作。来年的《与凤行》《千里江山图》《风禾尽起张居正》《玫瑰故事》都是足够诱人的饼,值得期待。

柠萌的品质相对更稳,论“温暖现实主义”谁能不提柠萌?今年更是大胆在新题材领域试水,《问心》《一念关山》《爱情而已》都有现代价值观渗透的痕迹,剧集网络讨论度颇高,柠萌是很懂观众心理的,精准拿捏。

华策这两年有些跑偏,热度口碑都有下滑,灵气大概都被《去有风的地方》透支了吧。去年的《与君》《两个人的小森林》豆瓣只有5-6分,今年的《春闺梦里人》被嘲“印度运镜”,《一路朝阳》高开低走,后半段爱情观崩坏,李慕嘉对黎光的一番“纯爱告白”被嘲,网友对“歹毒的剧集后半段”大肆讨伐。

比起柠萌对市场的精准把握,华策触感还是有些欠缺。

后浪逐前浪,与此同时,一些更“年轻”的团队之间也厮杀正酣。有的惊才绝艳,有的已经是自成一派,对某些题材的作品有独到的敏锐触感。

《狂飙》这一年度剧王,让其实已深耕多年的留白影视成功突围,大刀阔斧的改编创作是他们的特色,未来将制作仙侠剧《逍遥》;灵河文化借《三体》立足,悬疑冒险风格浓厚,未来据说也会继续深耕同类题材;《漫长的季节》的哪里哪里影业也相当年轻;擅长女性情感剧的西嘻影业,今年《好事成双》爆火,明年待播剧中《她和她的群岛》《六姊妹》继续深耕女性题材,也将尝试男频古装《白衣公卿》的制作。

有的可能还在摸索前行,不同剧集间品相存在差距,未来如何还不明,像是暑期剧王《长相思第一季》由成立于2019年的星莲影视推出,是“一年播一部”的稳扎稳打型,大boss之一是女频元老级人物桐华,接下来还依赖着《长相思》后几季稳住市场盘;招商成绩亮眼的《长风渡》制作公司烈火影业,今年还有一部《以爱为营》黑红出圈;这就像是去年凭《苍兰诀》冒出头的恒星引力,今年《七时吉祥》《星落凝成糖》却未能复刻热度。

和段誉的六脉神剑一样,时灵时不灵,是正处于爬升期的团队最容易犯的毛病。毕竟爆火是玄学,在营销效益日渐缩水的现在,是真爆还是假爆,一望便知。只有稳住品质,才有长久的口碑。

其二,爱优腾芒谁是大赢家?

进击的桃厂是野心勃勃的,全速前进+精品路线,《狂飙》《莲花楼》是桃厂2023表现最亮眼的剧集,长尾效应也很强大。

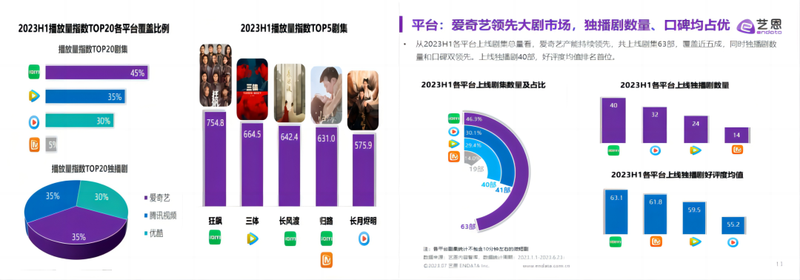

艺恩数据也显示,2023H1各平台上线剧集数量、市占比、独播数量、好评均值,各项指标桃厂都稳占王座。

桃厂一手打造王牌剧场“迷雾”,一手多题材、泛圈层的稳扎稳打式布局。在2023酷云全端播放量榜单里,集均超过3000万的41部剧,爱奇艺独播剧就占13席,加上拼播剧就高达20部。爱奇艺的剧集,巧妙迎合了更多圈层的受众,剧集热度和讨论度也更广。

可以说,桃厂出品,热度不凡。

单以热度看,腾讯似乎是逊色一些,但今年表现也可圈可点,“X剧场”、喜剧剧场“板凳单元”的名号都轰轰烈烈地打响了。

在2023年国剧豆瓣评分TOP10(共16部)中,鹅厂就是让人望尘莫及的存在了,不仅占据7席,《漫长的季节》《三体》更独占状元、榜眼之位,此外,爱奇艺和芒果各占3部,优酷2部,B站1部。

这也从另一个侧面说明,鹅厂的品控是毫无疑问的。

优酷还是打“青春牌”,稳定输出《追光的日子》等青春剧与《异人之下》这类漫改剧,色调鲜明,年尾“港剧场”又出精品《新闻女王》,看似佛系却永远有“保命符”的裤子,在一年一度的华山论剑中仿佛老顽童周伯通,看似不想打,却总能苟住一条命。

芒果今年还是有些惊喜的,剧集投放量和播出效果都有所作为,来年更是满满的雄心壮志,这些我们已有专文分析过,就不多说。

长视频平台的王座固然是金光灿灿,但短期内还不是“一家坐稳,独霸天下”的格局,毕竟中国影视工业化道阻且长,要实现优质内容垄断化生产,是难度不小的。

一枝独放不是春。我们是很高兴看到国剧生产开始内卷的,不是卷流量卷卡司卷大制作,而是卷质感卷创新卷立意。

尽管一部《新闻女王》还是能让内地职场剧汗颜,“性缘脑”、“娇妻饭”的言情剧还是时常背刺观众,只能说,它们还是存在受众市场的,一时半会儿并不会销声匿迹。

过去的三年影视业和我们都经历了太多,正如易经卦辞说的那样,走过“潜龙勿用”的蛰伏期,期待终有一日的“飞龙在天”。

云随龙吟,风从虎啸,国剧就像一面镜子,映照出荧幕前观众们的脸和心。

国剧向好,但愿我们也朝更好处走去。