文|雷报 段轻

编辑|努尔哈哈赤

近日,全球两大玩具巨头孩之宝、美泰相继发布了2023年第四季度和全年财务业绩报告。

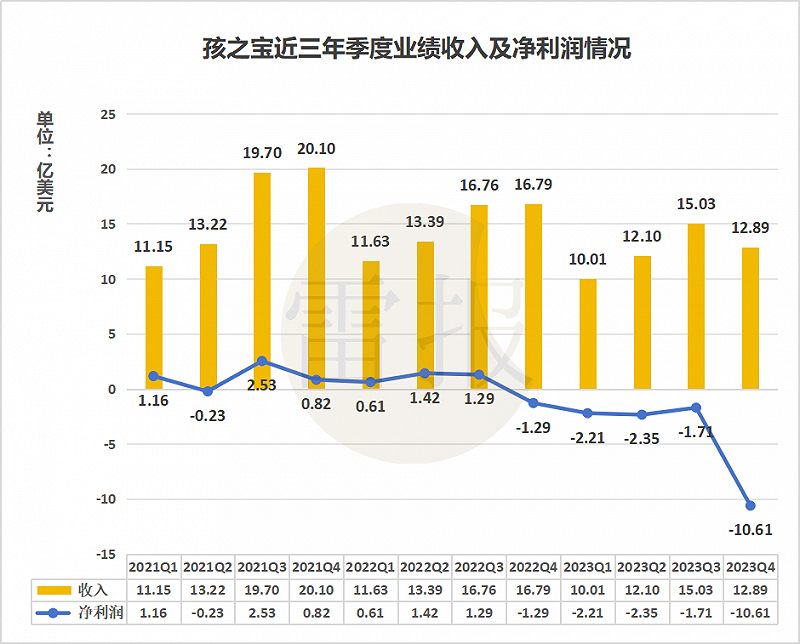

2023年Q4,孩之宝实现营收12.889亿美元(约合人民币92.76亿元);实现净亏损10.608亿美元(约合76.36亿元),第四季度出现了巨额亏损。

2023全年,孩之宝收入50.033亿美元(约合360.04亿元),同比下降15%;净亏损14.878亿美元(约合107.09亿元),同比由盈转亏,2022年全年是实现了2.030亿美元(约合14.61亿元)的净利润。

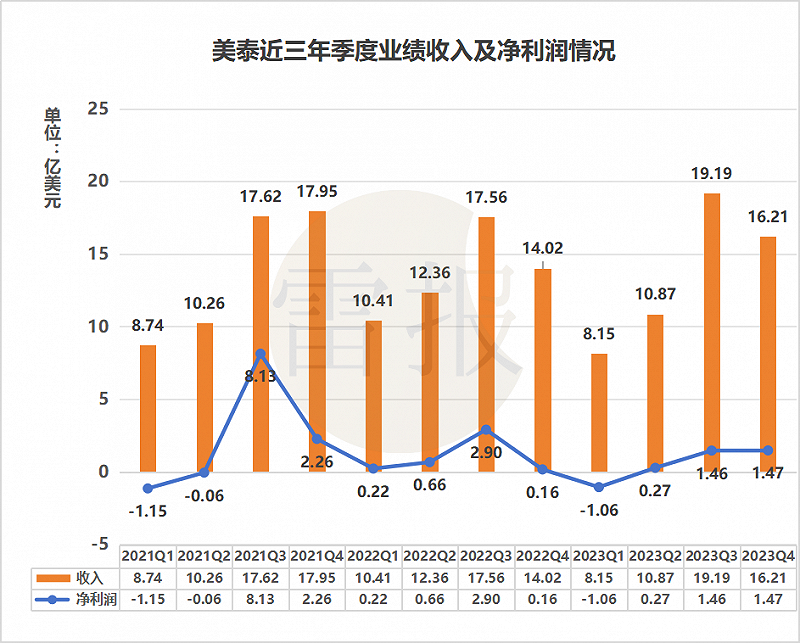

美泰方面,2023年Q4,美泰实现营收16.207亿美元(约合人民币116.66亿元);实现净利润1.473亿美元(约合10.58亿元)。自2020年以来,美泰仅在22年Q3季度业绩超过孩之宝,其他季度都是孩之宝保持领先,但到了2023年Q3和Q4,美泰已连续两个季度的销售额超过孩之宝。

2023年全年,美泰收入54.412亿美元(约合391.71亿元),仅下滑1%;净利润2.144亿美元(约合15.40亿元),同比下滑45.57%,2022年全年实现3.939亿美元(约合28.36亿元)。尽管美泰比孩之宝的全年业绩稍显乐观一些,但净利润的大幅下滑,也令人感到担忧。

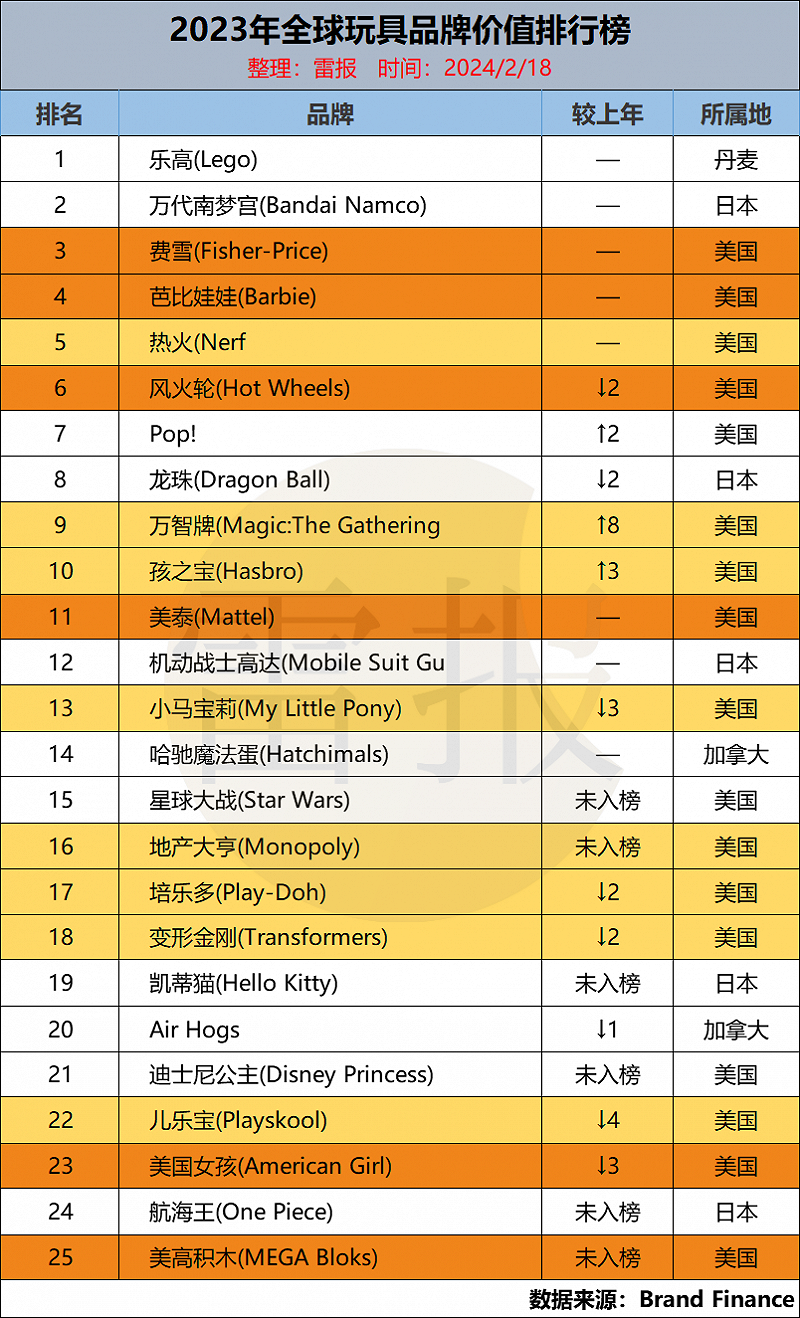

作为全球玩具制造巨头,孩之宝与美泰旗下均拥有多个玩具子品牌畅销全球。根据英国品牌评估机构Brand Finance早前发布2023“全球玩具品牌价值25强”排行榜显示,孩之宝、美泰的IP占据“半壁江山”。

其中,孩之宝占了8个席位,包括孩之宝及旗下热火、万智牌、小马宝莉、培乐多、变形金刚、儿乐宝、地产大亨,其中热火占据第五、万智牌上升八位来到第九名;美泰占了6个席位,费雪、芭比娃娃稳居第三、第四,还有美泰、风火轮、美国女孩、美高积木。

孩之宝:Q4巨亏,《博德之门3》《变形金刚》表现亮眼,将裁员近千人

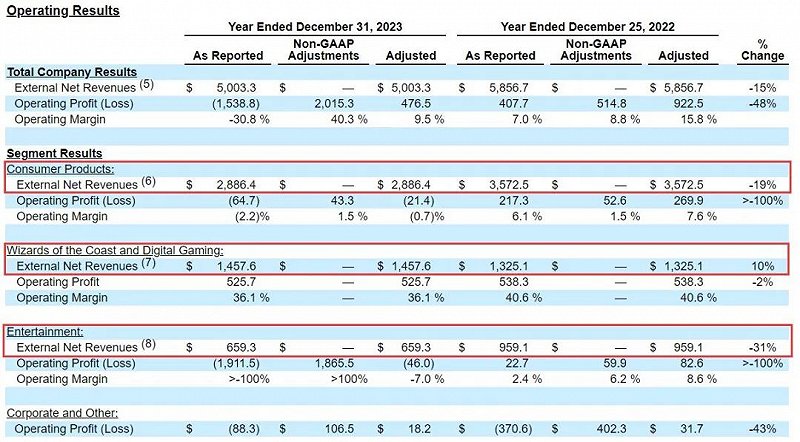

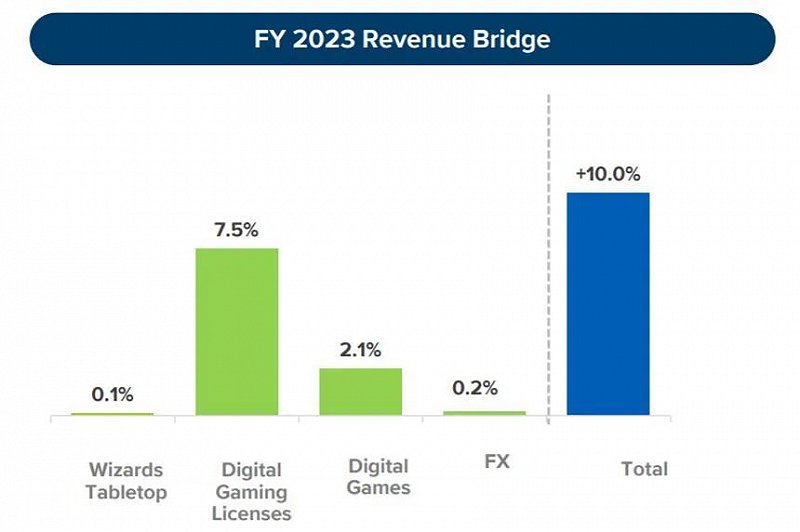

孩之宝旗下业务可分为三个部门,分别为【消费品】、【威世智与数字游戏】以及【娱乐】。据悉,孩之宝公司全年收入下降了15%,其中【威世智与数字游戏】(+10%)的增长被【消费品】(-19%)和【娱乐】(-31%)部门的下降所抵消。

【威世智与数字游戏】是孩之宝重点关注的业务部门,其业绩包括威世智品牌旗下的桌面游戏、数字游戏以及孩之宝授权的数字游戏收入。《万智牌》、《龙与地下城》等知名IP都归属于这一部门下。

2023年全年,该部门的净收入为14.58亿美元,同比增长10%。主要是因为《博德之门3》以及《地产大亨》带来的授权数字游戏收入的大幅增长。2023年,孩之宝授权数字游戏收入3.58亿美元,同比大幅增长49%。

桌面游戏收入2.66亿美元,同比增长1%,万智牌系列以及孩之宝联动《指环王》的最新万智牌联动宇宙套牌《The Lord of the Rings: Tales of Middle-earth》表现强劲。

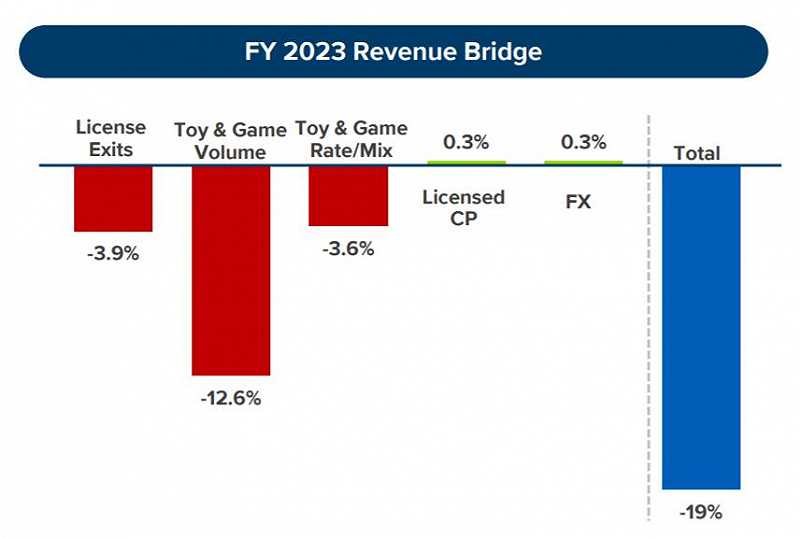

【消费品】部门主要包括孩之宝玩具的全球销售收入及品牌授权的相关收入。作为孩之宝三大部门中收入体量最大的版块,消费品部门在2023年总计收入28.86亿美元,同比下滑了19%。这是由于业务退出、品类趋势以及持续减少库存导致的。IP方面,《变形金刚》和《特种部队》实现了全年增长。

分不同地区来看,北美、欧洲、亚太及拉美四大分区2023年分别实现净收入16.49亿美元、6.69亿美元、2.56亿美元以及3.11亿美元。四大地区收入均出现不同程度的全线下滑,分别下滑了20%、26%、13%、1%。

【娱乐】部门则包括孩之宝和子公司EOne推出的所有娱乐内容的收入,涵盖电影、电视以及家庭品牌等业务。该部门在2023年全年实现净收入6.59亿美元,同比下降31%,主要受到了罢工以及业务退出的影响。

2023年,孩之宝将重点放在核心玩具和游戏品牌上,持续退出非核心业务,并以3.75亿美元价格将持有“小猪佩奇”IP的EOne旗下影视制作公司卖给了狮门影业。据悉,此次收购为狮门影业的影库增加了6500部电影和电视作品,并获得孩之宝旗下备受期待的《大富翁》的电影开发权。

从品牌组合的角度,自2023年Q1起,孩之宝目前将其旗下业务划分为【特许经营品牌】、【合作伙伴品牌】、【投资组合品牌】以及【非孩之宝影视品牌】四个部分。2023年,这四大品牌组合的收入出现了全线下滑,分别下滑了3%、35%、17%、35%。

【特许经营品牌】是孩之宝旗下贡献收入最多的品牌组合,该组合下包括龙与地下城、万智牌、小猪佩奇、变形金刚、孩之宝游戏、NERF手枪玩具、培乐多等知名品牌。2023年,孩之宝的特许经营品牌实现营收9.35亿美元,同比下滑3%。

孩之宝提到,2023年Q4及全年,《龙与地下城》IP分别实现了54%以及76%的大幅增长,主要得益于《博德之门3》的火爆人气。

《变形金刚》在2023年的全年收入增长25%。2023年6月9日,《变形金刚》IP的系列电影的第七部《变形金刚:超能勇士崛起》上映,在国内斩获6.55亿元票房,根据BoxOfficeMojo数据,该电影全球票房排在2023年度第13位,共计4.39亿美元。

《万智牌》的年度收入增长2%。2023年,万智牌推出了扩展包《非瑞克西亚:万界归一》、卡组《邪军压境》及拓展包《邪军压境:终战回响》以及《指挥官大师》《艾卓仙踪》《神秘博士》《依夏兰迷窟》等套装,以及以及与《指环王》的联动宇宙套牌。

The Lord of the Rings: Tales of Middle-earth套牌宣传图

对于全年业绩,首席执行官克里斯·科克斯(Chris Cocks)表示,“在我们的‘更少、更大、更好’战略的指导下,我们在玩具和游戏方面都取得了重要胜利,同时在充满挑战的2023年转型中取得了进展。”“我们正在采取必要行动来实现孩之宝转型并实现长期盈利增长。”

目前,孩之宝继续实施“蓝图2.0”战略。2023年底,因第一波删减成本未达预期,孩之宝进一步宣布全球裁员的决定。据悉,孩之宝在向美国证券管理委员会提交的法律文件中表示,未来两年将裁减900个工作机会,进一步的行动预计将在未来18至24个月内基本完成。

关于2024年,孩之宝在报告中提到,2023年资本配置的优先事项为投资核心业务、通过分红向股东返回资金,以及继续偿还债务并朝着杠杆目标迈进。

美泰:《芭比》全球票房100亿元,芭比IP贡献三成收入,专注“IP驱动”

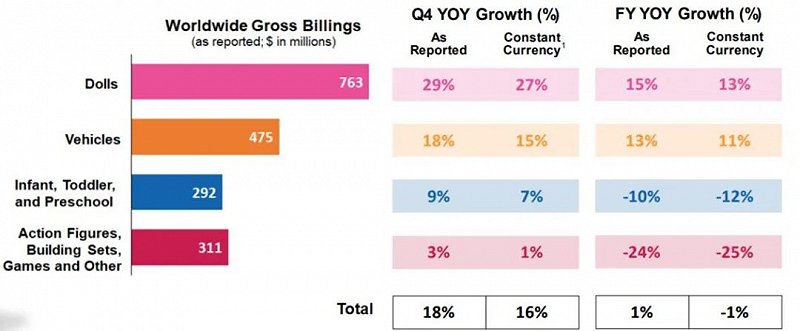

美泰方面,该公司旗下的产品可分为四大类,分别为【娃娃类】、【汽车玩具类】、【面向婴幼儿和学龄前儿童】以及【可动人偶、建筑套装、游戏和其他类】产品,其中,前两类产品分别实现了年度涨幅15%及13%,后两类则分别下滑10%及24%。

2023年度,美泰【娃娃类】产品收入23.94亿美元,同比增长15%。2023年Q4,【娃娃类】产品增长了29%,由芭比娃娃、迪士尼公主和迪士尼冰雪奇缘以及怪物高中的增长推动(此前雷报曾报道过,2022年年初,美泰与迪士尼签署协议拿下了迪士尼公主及冰雪奇缘系列的全球授权)。

美泰在财报中特别强调了“芭比”的贡献,据悉,目前“芭比”稳居全球最畅销娃娃品牌和第二大玩具品牌。

2023年7月21日,《芭比》电影上映,根据灯塔专业版数据,该影片在中国国内获得2.52亿票房。BoxOfficeMojo则显示,《芭比》是2023年年度票房冠军,一举斩获了约14.46亿美元(约合人民币106亿元)的全球票房。2023年1月,《芭比》荣获第81届金球奖「电影票房成就」奖。《芭比》电影的成功持续带动了IP相关内容及衍生产品的销量。

其他品类方面,【汽车玩具类】产品2023年收入16.41亿美元,同比增长13%,主要得益于风火轮的增长。

【面向婴幼儿和学龄前儿童】产品全年收入10.1亿美元,同比下降10%,主要由于费雪-普莱斯的下滑导致。

【可动人偶、建筑套装、游戏和其他类】产品收入10.66亿美元,下滑24%,主要是由于可动人偶(与2022年影院上映有关)销售额的下降。

“芭比”的突出贡献在美泰的三大旗舰品牌业绩中也有体现。

2023年,芭比娃娃、风火轮、费雪-普莱斯分别斩获8.40亿美元、6.91亿美元与5.32亿美元销售额。其中芭比娃娃在Q4实现43%的大幅增长,全年则增长8%,收入占美泰总收入的27%,占比将近三成。

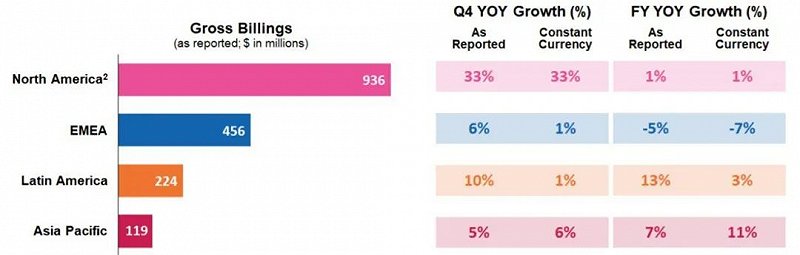

分地区来看,2023年,美泰在北美、拉美、亚太地区的收入均实现不同程度的增长,涨幅分别为1%、3%及11%。在EMEA(欧洲、中东与非洲)地区的收入则有所下降,同比下滑了5%。

近年,美泰在“IP驱动战略”上做出了很多动作,持续发展IP驱动的玩具业务,并扩大娱乐产品的供给。除了自有IP,美泰还和迪士尼等许多其他公司旗下的IP有着合作关系。在数量庞大的IP储备基础上,美泰将这些IP内容向服装、影视、数字游戏、NFT、线下娱乐等各个领域拓展。

在影视方面,除了上述提到的《芭比》电影,美泰还着手于推进旗下众多IP的影视化内容生产,如与Netflix共同开发《宇宙巨人希曼》电影、与华纳兄弟再合作“风火轮”相关电影、与HBO Max和卡通网络合作推出“美国女孩”真人特辑节目、与Skydance Media公司合作开发“火柴盒”相关电影等等。

在游戏方面,2023年,美泰和网易战略合资建立的游戏企业“美泰163”推出了《UNO! 》游戏。未来,美泰163还将围绕美泰旗下芭比娃娃、风火轮等IP继续打造游戏品牌。

线下乐园业务方面,坐落于美国的亚利桑那州的美泰全球首家主题乐园“美泰冒险乐园”已造势许久。根据IAAPA国际游乐园及景点协会最新消息,乐园开放时间已调整为2024年。

另外,美泰还将持续实行6.5亿美元的“优化盈利增长计划”,这是一项多年成本节约计划,整合并扩展了美泰的其他成本节约措施。

美泰首席财务官安东尼·迪西尔维斯特罗(Anthony DiSilvestro)在财报中表示:“今年,我们增加了POS,产生了可观的现金流,并超过了我们的‘优化盈利增长计划’的目标。展望未来,我们将启动一项新的成本节约计划,重点是盈利增长,并预计将在2024年提高盈利能力并继续进行股票回购。”

总的来说,孩之宝在2023年巨亏,日子“很不好过”;美泰的净利润也明显下滑,全靠芭比“力挽狂澜”。另一方,孩之宝、美泰旗下的经典热门IP依旧保持着非常可观的竞争力,并通过不断推出新内容、新产品,持续为两家公司创造效益。

2024年,孩之宝、美泰还将努力应对极具挑战的全球玩具消费市场。孩之宝能“触底反弹”吗?美泰又能否延续、复刻《芭比》IP的成功?雷报将带读者持续关注相关信息。