文|涌流商业

港股表现持续不佳,私有化名单上可能要再添一位——李宁。

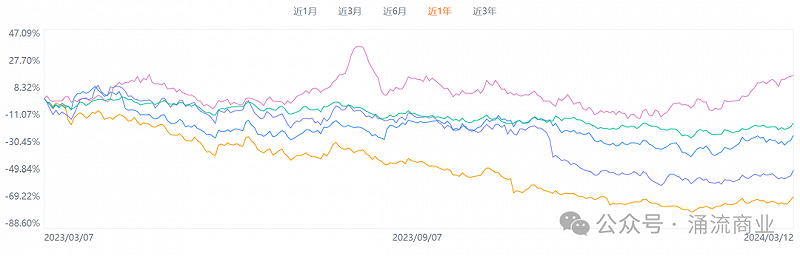

过去一年,运动服饰两大巨头李宁和安踏,股价分别下跌66.89%和25.32%,同期恒生指数下跌16.82%。李宁几乎是2023年表现最差的蓝筹股。

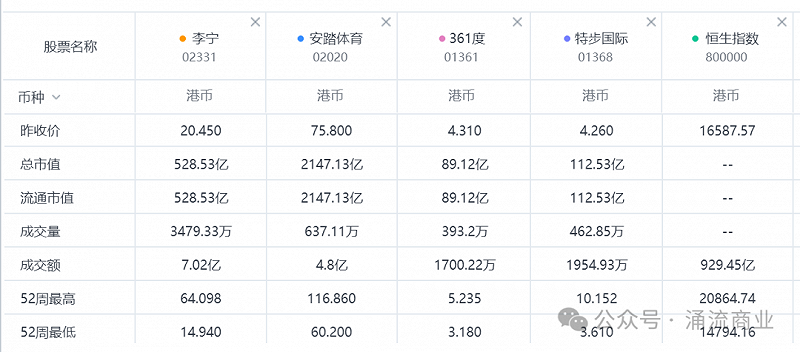

3月12日,路透援引知情人消息称,创始人李宁正考虑将公司私有化,沟通对象至少包括TPG、PAG、高瓴等机构,看他们是否有兴趣作为投资者加入,一起将市值500多亿港元的公司纳入麾下。

受这一消息影响,12日李宁股价上涨8%至22.01港元,市值攀上570亿港元。不过,将公司私有化的讨论还在早期阶段,细节并未最终确定。李宁公司也发布公告称,“不知悉该等变动的任何原因。”

过去30多年里,李宁经营中数次起落:曾是第一运动品牌,2012年的行业库存危机中,李宁资金链受损、巨亏;直至2015年创始人回归后才扭亏为盈。2018年纽约时装周,李宁一战成名,设计“脱胎换骨”,成为国潮崛起的典范。

2021年,外资品牌势微之时,安踏、李宁、鸿星尔克等品牌进一步迎来巅峰。但在2023年,复杂的宏观环境和较弱的终端需求,给企业带来新的难题;李宁还要处理渠道库存过高与窜货难题,以及新兴平台冲击着自营电商,大店模式伴随着成本压力与风险。

股价难题

如果以3年为周期来看,李宁和安踏股价分别下跌约50%和35%,同期恒生指数下跌42%。行业最近一轮下跌始于2023年10月中旬。上市公司陆续披露了第三季度运营情况,之后港股纺织服装指数下跌幅度远超同期恒指,四大品牌公司李宁、安踏、特步国际、361度股价都在下跌,向下调整盈利预测的举动吓到了投资者。

2023年第三季度李宁运营状况:

李宁(不含young)全渠道零售流水同比增长中个位数、同店销售额同比下滑中个位数。流水表现好主要因为有新开门店的贡献,截至三季度末,李宁(不含young)门店数达到6294家,较上年同期净增193家。

李宁young在三季度全渠道流水同比增长近30%,截至季度末李宁young门店有1370家,较上年同期净增132家。

电商流水同比下滑,线下保持增长:第三季度,李宁(不含young)线下、电商流水分别同比增长高单位数、下滑低单位数。电商流水下滑主因是上年基数偏高,新兴平台销售对自营电商造成影响。

压力趋势在半年报时已经显现。2023年上半年,李宁实现营业总收入140.2亿元,同比增长13.0%;毛利率同比下降1.2个点至48.8%,主要是因为2023年销售折扣增加。早前国潮兴起后,曾拉高李宁毛利率至52%左右的水平。

2023年上半年,公司销售费用率上涨,营业利润同比基本持平为23亿元;净利润为21.2亿,同比下降3.1%,净利率同比下降2.5个点至15.1%。销售费用率上升,主要由于大店策略推行的同时、销售流水不及预期,租金在直营收入中的占比提升;下半年按原计划继续开大店,这已反映到2023年业绩预测中。

中报公布后,管理层把2023年全年的收入增长指引精确至10%-20%的中段,而在3月时发布的指引是10%-20%的中至高段,净利润率则维持不变在10%-20%中段。

渠道挑战

在半年报业绩会上,李宁执行董事及联席行政总裁钱炜总结公司表现,“(上半年)折扣同比虽略有加深,但整体折扣趋势持续向好,一季度加速商品消化、优化库存,折扣同比加深中单位数。进入二季度之后,零售折扣明显回升至7折,同比环比均得到改善,平均件单价进一步提升。”

钱炜还谈到了电商挑战:“在电商方面,上半年电商的经营环境面临了一定的挑战,线上直营流水增长低单位数,由于疫情缓解以及民众生活逐渐恢复正常,线上购物热度有下降的趋势,使电商客流受到影响。”

自2018年起,李宁的电商开始打造独立产品线。2019年,李宁电商进一步推进全渠道业务发展,微店、抖音等平台都有涉及,同时整合线上线下全渠道会员体系。2018-2021年电商占比从22%增至30%。2023年电商环境不同以往,李宁可能需要再精细化布局。

对于线下渠道,钱炜延续强调早前策略:追求单店流水、盈利效率,拓展高效店铺,持续强化超一线、一线、二线城市的渠道布局,加速进行高效店铺的扩改以及低效亏损店铺的关店。

“我们聚焦核心大店,300平方米以上的大店数量超过1630家,大店平均面积超过410平方米,大店流水占比、购物中心流水占比进一步得到提升,渠道结构持续在升级当中。”

钱炜是李宁大店策略的倡导者。2021年秋,李宁在北京侨福芳草地新开了一家店,以“李宁1990”品牌售卖更考究、有设计感的服饰,当然也更贵。这里有标价1290元的运动裤,1899元的跑鞋,单店月销售额达到250万元以上。当时,一间经营不错的李宁大型门店月销售额通常在60万左右。

这家店的存在是个缩影,李宁不断追求更高端的定位、更开阔的门店、更繁华的位置。根据公司披露数据,大店数量在2021上半年是850家、2022上半年1350家,到2023年上半年,300平方米以上的大店数量超过1630家;大店平均面积超过410平方米。

从效率维度看,2019年开始,李宁的店效逐渐赶上安踏以及国际品牌经销商滔搏。2021年,安踏、李宁、特步、361度的每月店效分别为27.4万、35.9万、18.3万、13.4万,李宁的店效重回本土品牌第一。

2023年上半年,李宁自营店每月店效达到45万元,高于安踏品牌、宝胜、滔博的32万、36.7万、35.3万元。

不过,这份不错数据公布后,有分析下调了公司未来几年的增长预期,原因是继续开店、特别是大店的空间有限,在高线城市已接近饱和,平均店效也已经达到相对高的水平,未来增长空间有限。

另外悲观的分析担心,如果2024年消费力不济,李宁现有的渠道模型风险在于,关闭面积较大和租金较高的大店将伴随更高的成本代价。

回购到私有化

市场不景气时,股价尤为敏感。

2023年12月,李宁公司斥资22.1亿港元收购一处香港物业作为香港总部,消息发布当天股价跌至三年半的新低。同月,公司宣布计划在未来六个月内从公开市场回购至多30亿港元的股票,这是该公司历史上首次采取此类举措,因为董事会认为股价“低于内在实际价值”。

从回购到更彻底的私有化,消息称李宁的沟通对象至少包括TPG、PAG、高瓴等机构,看他们是否有兴趣作为投资者加入。

这些“老朋友”或精于操盘私有化、或与李宁早有交集。

高瓴是百丽私有化操盘者。2017年,以高瓴为首的财团以531亿港元私有化了百丽,创下港交所历史上最大规模的私有化纪录。两年后,高瓴拆分滔搏上市。近期(3月1日),高瓴欲再送百丽时尚登陆。

德州太平洋集团TPG Capital是美国最大私募股权基金之一,早在2012年就投资过李宁,当时TPG联合新加坡政府投资公司(GIC)购入了总计7.5亿元人民币五年期可转债。TPG代表金珍君进入李宁董事会,参与了公司变革。历经三年亏损后,李宁自2015年开始复苏,扭亏为盈。TPG从2016年底开始逐步减持李宁公司股权。TPG在中国消费零售领域,还投资过达芙妮和物美。

太盟投资集团PAG创始人单伟建,曾经在TPG任职长达12年。这位亚洲超级投资人有过不少收购企业并在其脱困后卖出的经典案例,善于危中寻机。近年,该机构在消费品领域投资了咖啡品牌%Arabica和奈雪的茶。