文|拾盐士

美团于近日发布2023年第四季度及全年业绩公告,市场是否真正满意美团这份业绩看似好转的年度业绩,十分值得玩味。

3月25日是美团发布财报后的第一个交易日,当天美团股价全天冲高回落,由大涨9%回落至5%;3月26日美团高开超2%后股价直线下挫,盘中一度跌超1%,最终收报93.4港元/股,最新总市值为5823.2亿港元。

从发报后二级市场呈现“冲高回落”“高开低走”的反应来看,美团的财报中似乎暗藏“隐忧”。

业绩好转但压力隐现:销售费用大幅攀升,经营利润率连续下滑

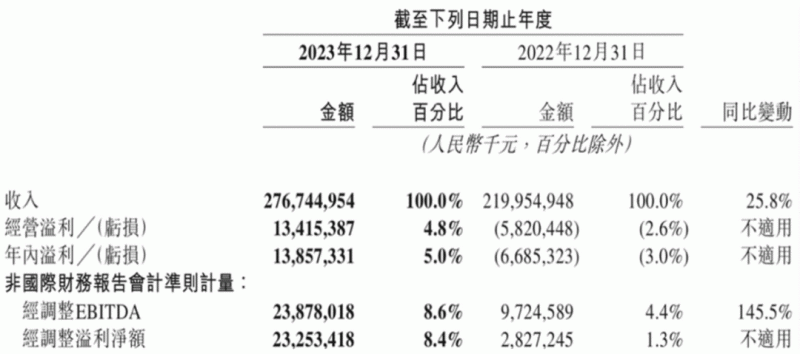

财报显示,2023年全年美团实现营收2767.4亿元人民币,同比增长25.8%;经调整净利润为232.5亿元,同比增长721.6%;第四季度实现营收737亿元,同比增长22.6%,经调整净利润为43.8亿元,同比增长427.6%。

从业务端来看,美团核心本地商业包括外卖、闪购、到店酒旅等业务,营收全年同比增长28.7%至2069亿元,经营溢利为387亿元,同比增长31.2%。目前来看,这块业务是美团2023年盈利最好的业务。

配送业务年度营收为821.9亿元,同比增长17.3%。到店酒旅全年GTV同比增长超过100%,年交易用户增长超30%、年活跃商户增长超60%,均创历史新高。

另外,2023年,美团闪购高效连接数百万本地零售商、品牌与数亿消费者,订单量同比增长超过40%。在2023年第四季度,闪购核心用户的购买频次同比增长超过20%。

美团CEO王兴在电话会议中称,美团闪购的用户群与普通外卖用户群相比粘性更高,购买力也更强,其中有非常多的一部分用户是年轻用户。同时我们也注意到,消费者更加频繁地使用美团闪购来获得他们所需的产品场景,时间段的覆盖也更加广泛。

王兴同时表示:“我们相信从核心用户那里,可以进一步挖掘更多价值,他们的购买频次以及ARPU均有进一步增长的空间。”

此外,2023年,美团的年度活跃商家数也同比增长近30%,截至目前合作品牌数量亿超过1400个。加上越来越多线下零售开始使用美团提供的按需计时渠道,平台供应的质量和多样性有显著提升。

不过值得注意的是,在业绩增长的同时,美团的销售费用也出现了大幅攀升。

财报显示,美团2023年的销售及营销开支高达586亿元,而2022年这一数据是397亿元,同比大增47.5%;占收入的比例也由上一年的18.1%升至21.2%,可见美团拿出了收入的五分之一来用于营销。

而仅仅2023年第四季度,美团的销售及营销开支为167.3亿元,同比增长55%,高于同期收入增速32个百分点,占收入百分比同比增长4.8个百分点,攀升至22.7%。增速远超其他支出。

美团对此解释称,主要由于消费恢复、商业环境以及商业策略变化导致交易用户激励、推广及广告开支增加。

而美团2023年的补贴与广告支出大部分缘于外卖和到店业务,在2023年三季报就有显示,因为美团第三季度加大补贴力度,导致营销费用环比上涨16%,达到169亿元,跟2022年同期相比,大幅增长55.3%。

这种持续“烧钱”的营销,使得美团的利润率承压。财报显示,美团第四季度核心本地商业分部的经营利润率有所下降,经营利润率由去年同期的16.6%减少至14.5%,且已连续两个季度出现同比下滑。

市场竞争压力大增,美团本地生活“四面楚歌”

要知道,美团以团购起家,“本地生活”无疑是其重要根据地,也是推动美团的核心业务。

但近年来,随着抖音等平台本地化业务的兴起,美团背后面临的竞争压力越来越大、竞争对手也越来越多。与此同时,本地生活这个基本盘付出的成本也是相当大。

从2023年第二季度开始,抖音本地生活就与美团在到店场景展开了激烈的攻防大战。出招狠、力度大,大大增加了美团的压力。当前,这些以抖音、快手为首的流量巨头对美团发起的进攻斩获已然颇丰。

根据抖音发布的《2023年度数据报告》,2023年抖音生活服务平台总交易额增长256%,入驻门店超450万家,共覆盖370+城市;入驻服务商数量增长1.79倍,服务商合作的商家数提升近2倍,服务商总交易额实现近8倍增长。

同时,抖音平台入驻团购达人数量增长2.89倍,达人探店助力实体商家增收946亿;相比2022年,平台短视频交易额增长83%,平台直播交易额增长5.7倍。

抖音猛烈地进攻美团“战略腹地”,必然极大地影响美团的未来增长。于是美团决定下场迎战抖音,美团内部出现了代号为“烽火”的方略,在2023年,这一方略被视为专门应对抖音在本地生活领域攻势的关键谋划。

美团一方面是“烧钱”增加补贴力度,另一方面则举加码直播/特价团购、加大用户激励力度等,并在APP首页上线了短视频和直播的一级入口,而这种节奏的打法将要持续很久。

事实上,美团远不仅只有抖音这一个对手,本地生活业务可谓是“四面楚歌”。

除了抖音以外,快手也在积极布局本地生活,早在2022年9月就将本地生活业务升级为独立业务部门,成立本地生活事业部。不久前发布的《快手本地生活用户洞察报告》显示,2023年第四季度,快手本地生活下单用户数同比增长23倍,GMV同比增长25倍。

并且快手在3月21日举办的本地生活生态大会上,快手高级副总裁、本地生活事业部负责人笑古指出,快手今年将推出十亿级平台补贴和千亿流量,打造服务零售线上消费新风口、新增量,持续助力好商家、好达人、好服务商的成长和生意爆发。足以见得快手对本地生活的野心。

本地生活另一巨头阿里,目前已经完成“饿了么—到家、高德—到目的”双轮驱动战略,本地生活业绩正在好转。前不久,阿里本地生活集团也进行了大调整。

而腾讯对本地生活也早有布局。一年前,微信就在广深地区内测小程序“门店快送”服务,同城货运平台“快狗打车”正式入驻腾讯出行服务,成为首家进驻的同城货运服务企业。重点扶持的视频号也在测试本地生活业务,腾讯将本地生活的希望主要放在了微信小程序和视频号。

此外,另一巨头小红书也正在强化平台的本地生活服务属性。前不久,小红书新增了一个悬浮按钮,支持链接到实时地图。地图根据用户的地理位置,展示周边的景点、美食等丰富笔记。这个同城地图还带有社交玩法,用户可以加入附近的群聊增强互动。

足以见得本地生活的赛道硝烟弥漫,在如今四面楚歌的形势下,美团未来的路将会很难走。

三年合计亏损870亿元,新业务亏损收窄但仍面临收缩压力

拾盐士注意到,在本地生活面临激烈竞争的同时,美团的新业务也处于亏损状态。

财报显示,美团的新业务包括美团优选、小象超市、快驴、网约车、共享单车、共享电单车、餐厅管理系统等。2023年,美团新业务收入为698亿元,同比增长18%;经营亏损从2022年的284亿元,收窄至2023年的202亿元,虽然亏损改善比例28.9%,但依然未能止亏。

去年第四季度,美团新业务营收为186亿元,同比增长11.5%,经营亏损同比收窄24.1%至48亿元,达到历史新低。而此前的2021年和2022年,美团新业务分别实现营收503亿元、592亿元,对应的经营亏损分别达到384亿元,284亿元,三年累计亏损额为870亿元。

对于2023年新业务亏损有所改善,美团表示主要原因是新业务经营效率有所提高。

其中,由美团买菜更名而来的小象超市收入增长比较明显,2023全年交易金额同比增长约30%,成为美团新业务中表现最突出的业务。

但美团优选等其余业务表现不佳,而且还面临收缩压力。财报显示,2023年,由于社区电商的市场规模同比基本持平,美团优选的增长速度放缓。尽管美团优选在2023年的效率有所改善,但亏损金额和亏损率依然显著。

对此,美团表示,虽然美团优选在2023年的效率有所改善,但亏损金额和亏损率依然显著,原因在于业务规模增长低于预期,导致难以大幅降低件均履约成本。

2023年的新业务亏损虽然有所缩窄,但依旧数额巨大,严重拖累了美团的盈利能力,不少投资者对美团的新业务失去信心。

或许是为了有利于业务的长期发展,美团进行了组织架构调整。

财报公布前不久,美团到店到家的组织结构曾发生新一轮调整。团副总裁魏巍将负责到店餐饮事业部,外卖履约平台负责人岗位由章若愚接任,而校招应届生出身的薛冰则成为外卖事业部负责人。

本次业务调整中,无人机和海外业务将直接向CEO汇报。王兴认为,新业务、无人机、无人车在未来都将直接向CEO汇报,是因为“无人配送非常重要”“未来我们可以因为技术而将在线产品的渗透提高2倍、3倍甚至10倍,因而一直在无人机和无人车方面进行投资,且是自主投资。我们对于一些技术都非常有耐心,我们相信未来他们将成为城市基础设施的新组成部分。”