文|连线出行 苏诚

编辑|陈锋

昨日,在国际家庭日当天,蔚来汽车发布了其全新品牌“ONVO乐道”,并发布了乐道首款产品乐道L60。

乐道L60定位家庭智能电动中型SUV,对标特斯拉Model Y,预售价为21.99万元起,比特斯拉Model Y后轮驱动版的24.99万元便宜了三万元。这款车型将在今年9月正式上市。

对当下的蔚来汽车而言,乐道品牌的任务无疑很重。

中国新能源汽车市场中,蔚来过去几年的销量表现并不出色。2021年至2023年,蔚来汽车的年交付量分别为9万辆、12万辆、16万辆——三年的总量与理想汽车2023年一年的交付量相当。

再到刚刚过去的4月,根据乘联会发布的4月新能源乘用车零售销量数据,蔚来排在第十二位,跌出前十榜单。

在这一颓势下,蔚来需要乐道品牌,来扛起销量任务,与主品牌“蔚来”的高端化策略相互配合,吃到更多的市场蛋糕。

图源乐道官网

不过从市场形势来看,乐道想要站稳脚跟,面临的挑战也不少。

一来,乐道所处的20万-30万元细分市场,是目前中国新能源汽车市场竞争最激烈的一块市场,并且市场上已经有不少畅销的车型。乐道直接对标的特斯拉Model Y,去年在中国市场的全年累计销量达到了45.6万辆,是国内单一车型的销量冠军。

二来,尽管比起“蔚来”主品牌,乐道的首要任务,是帮助公司卖出更多辆车,但它同样需要帮助蔚来尽可能减少亏损。2023年,蔚来汽车净亏损近200亿元。

总结来看,对蔚来汽车来说,推出乐道是一场输不起的赌局。

乐道,实力足够救主吗?

乐道品牌的出现,蔚来早有预谋。早在2020年的时候,李斌便在财报会议上表示:“进入大众市场是蔚来的长期战略。”

去年,蔚来亏损严重,李斌再次对媒体表示:“我们现在推新品牌,不是因为我们亏损严重,反而是因为我们所有的投入都要变现。”

而蔚来将目标人群定为家庭用户,原因在于,这条赛道虽然竞争激烈,但也是20万元以上价格区间内,市场空间最大的一块市场。比如理想汽车创始人李想曾表示“20万元以上汽车市场中,家庭用户已经锁定了89%的群体。”

图源蔚来官网

基于这一场景选择,乐道做家庭SUV时认为,一辆好的家庭车,需要在全方位安全、空间舒适、智能座舱、续航补能、驾乘体验、智能驾驶这六个方面来提升用户体验。

这也导致,从产品层面来看,乐道L60努力在以上六个方面下功夫。

全方位安全上,乐道L60采用钢铝混合双舱车身;空间舒适度上,乐道的车长4828mm、宽1930mm,轴距为2950mm,后排净膝部空间是Model Y的3.5倍,一家五口出行可以做到“一人一箱”。

此外,在智能座舱、智能驾驶上,与特斯拉一样,乐道L60采用纯视觉方案,实现了高速和城区NOA,配备英伟达Orin X芯片;在驾乘体验上,换成了一块17.2英寸的3K视网膜屏,边框仅有5.35mm。不过在这款车型上,蔚来汽车此前的车载人工智能系统NOMI被取消了。

在续航补能上,乐道采用了蔚来ET9上首发的全域900V高压架构,该架构可以使能耗低至 12.1kW/100km,低于Model Y的 12.5kW/100km。

如果对比特斯拉Model Y或是自家的蔚来EC6,乐道L60确实具备一定性价比,但如果对比同个价格区间的其他新能源车,L60又很难仅靠性价比取胜。

以前两日刚发布的智己L6为例,其入门版售价为19.99万,前悬架采用铝合金双叉臂,乐道L60则是麦弗逊;智己L6采用75kWh磷酸铁锂电池,乐道L60则是60kWh磷酸铁锂电池;智己L6标配激光雷达,乐道L60则是采用纯视觉方案。如果仅仅谈性价比,乐道L60未必是该价格区间最好的选择。

不过,从蔚来的布局来看,它明显希望在乐道品牌上,将换电的优势延续下去,扩大差异化优势。

官方信息显示,乐道汽车将共享NIO Power“可充可换可升级”全场景能源服务体系,用户提车即可享用超千座换电站构成的换电网络。

乐道汽车总裁艾铁成表示,乐道出生就有1000+座换电站、25000+自有充电桩、100万+第三方充电桩。

如此一来,乐道BaaS方案后续如何定价,很可能会成为影响乐道市场表现的一个重要因素。

雷锋网此前报道,有业内人士表示,“因为乐道的电池比NIO现在主要的电池续航少一点,整车抵扣电池价格相对来说可能没那么高,预估可能抵扣整车价格5万元左右。此外,电池租赁价格会在NIO目前方案上再下降25%左右,因此乐道BaaS版新车的起售价会下探到15万元以内,BaaS顶配版的价格也会在20万左右,电池买断各加5万。”

总结来看,乐道虽然有着换电的差异优势,但其能否在厮杀最为激烈的20万元级大众市场站稳脚跟仍需观察,蔚来管理层曾对此表示:“(乐道)至少月销稳定在2万辆以上,才能打消顾虑”。

焦虑的蔚来,需要的不仅仅是乐道

“蔚一万”长久以来是紧箍在李斌头上的魔咒,蔚来汽车的月销量通常徘徊在1到2万之间,而1万的月销量则是蔚来的“红线”。“月销卖不到一万辆,我和力洪就要去找工作了。”在去年的一次蔚来沟通会上,李斌曾如此自嘲道。

今年一季度,蔚来汽车的销量为30053台,平均下来月销量就在1万左右,同比下滑了3.18%,在新势力销量排行榜上从去年的第二名滑落至第六的位置,形势严峻。好在今年四月蔚来顺利交付了15620辆,同比增长了134.6%,环比增长31.64%。

从更长的时间维度上来看,蔚来汽车的销量虽时有波动,但仍处于一个上升期,财报显示,蔚来2023年全年交付160038辆,同比增长了30.7%。

用前几日蔚来在成立10年、50万辆量产车下线发布会上的总结,“蔚来自2018年首辆车交付,从0到10万辆用时近3年,从10万到20万约1年,从20万到30万不到8个月,从30万到40万用时9个月,从40万到50万仅5个月。”

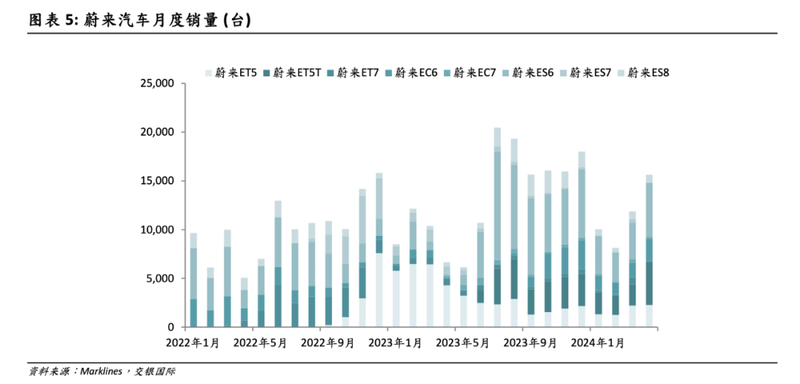

不过,从月销单车效能(平均单车月销量)来看,蔚来在一众新老造车势力中处于较低水平。

杰兰路LandRoads汽车行业数据库显示,蔚来目前的在售车型数量为八款,而其月销单车效能仅为1500辆左右,而2024年3月,中国52个品牌148款在售新能源车型的单车平均月销为4000辆。

蔚来在售八款车型销量情况,图源交银国际证券

这种情况下,蔚来的财务数据表现就差强人意了。

今年3月5日,蔚来公布了其2023年第四季度以及全年未经审计的财务业绩报告,总体来说,蔚来虽然在2023年第四季度以及全年都实现了营收的增长,但同时亏损也同时进一步扩大。

2023年蔚来营收556.179亿元,同比增长12.9%,虽然蔚来的营收增长超过了两位数,但仍属于亏损状态,2023年全年调整后的净亏损为183.57亿元,比上年增长51.1%,六年来,蔚来已累计亏损达到了惊人的860亿元。

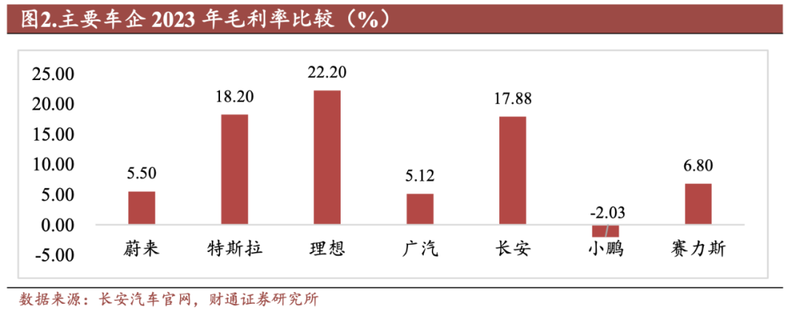

与此同时,更多车型也意味着更多的成本投入,同时蔚来发布的系列降价促销政策也在增加营业成本,这使得公司的毛利率也出现了不可避免的下降。2023年蔚来毛利率为9.5%,同比减少4.2%;综合毛利率为5.5%,同比减少约5%。

低于10%的毛利率,对于有着豪华高端市场定位的蔚来来说,不是个好消息。要知道理想、比亚迪和特斯拉近几年的毛利率维持在20%左右。

部分车企毛利率比较,图源财通证券

李斌显然已经意识到了这一问题,他此前曾表示,“蔚来品牌不会出比ET5更便宜的车型,不会用价格来换取销量,我们会更追求和重视毛利。”

唯一的好消息是,蔚来的总亏损和总负债虽然都在增加,如2023年蔚来的流动负债为577.98亿元,较去年增加119.46亿元,但账面的现金储备还算充裕,2023年已增至573亿元,较上季度增加了121亿元。

然而,蔚来的应付贸易款项及应付票据达297.7亿元,各类长短期借款也有近100亿元,由此来看蔚来573亿元的现金储备也并不算安全,若蔚来汽车的销量低于一万的红线,就会直面财务压力。

在资本市场,蔚来也面临着不小的压力。

一方面,是其市值在持续缩水。在港股市场,截至5月16日收盘,蔚来的股价为42.1港元,比起年初时的73.6港元已跌去不少,如果对比蔚来曾经的历史最高点199.2港元,目前的股价仅为当时的21%。

另一方面,过去一段时间里,曾长期持有蔚来六年的明星资本几乎清仓式减持蔚来,投资人信心在减弱。

今年4月,柏基资本( Baillie Gifford)向美国证监会提交了持股变动声明,其今年一季度减持了近1亿股蔚来,持有股份从从1.15亿股(占蔚来总股本的5.5%),降低至1891万股,减少比例高达83%。

柏基资本曾以对亚马逊和特斯拉等明星成长股长期持有而闻名,其资金管理规模截至2023年底达到约2878亿美元 。如今取代柏基资本给蔚来输血的是中东土豪阿布扎比投资基金( CYVN ),去年12月,CYVN拿下蔚来约20.1%的公司总发行和流通股,跃升为蔚来汽车第一大股东。

销量低迷、持续亏损,蔚来能否真的有未来,还要看新发布的乐道品牌,能否如李斌预期般稳住每月2万的销量,站稳竞争激烈的20万元级大众市场。

但客观来看,就当前局面而言,仅仅是乐道,还不足以帮助蔚来走出颓势。

至关重要的一年,蔚来如何活下来?

除了推出新品牌乐道,蔚来需要改变更多来走出亏损的泥潭。

李斌对此充满信心,几天前他说道,“如果从马拉松的角度来讲,最好最舒服的赛段就是节奏顺了,今年是蔚来节奏非常好的一年,是真正的节奏跑起来的一年”。

近来,在营销、技术、市场、运营上,蔚来也在采取一系列手段以降本增效。今年1月的内部信中,李斌提到,“2024年,我们要坚决避免无效和低效的投入,坚决省下不给用户和公司创造价值的每一分钱。”

在这种态势下,李斌也开始亲自下场做直播了。自其3月14日发布第一条抖音以来,仅仅过去两个月,粉丝已接近80万。之前他的直播首秀,两个半小时的直播同时在线人数超10万,累计观看人数突破了千万次,直播结束后,又有多个相关话题登上各大平台热搜。

除了亲自下场之外,蔚来从去年下半年开始加大对销售能力投入,不少蔚来门店扩大招募销售人员,下半年加入超过3000名销售顾问,这让蔚来在今年1至2月的萧条购车季销量表现不错,但稳定在月销两万依旧是蔚来难以逾越的门槛。

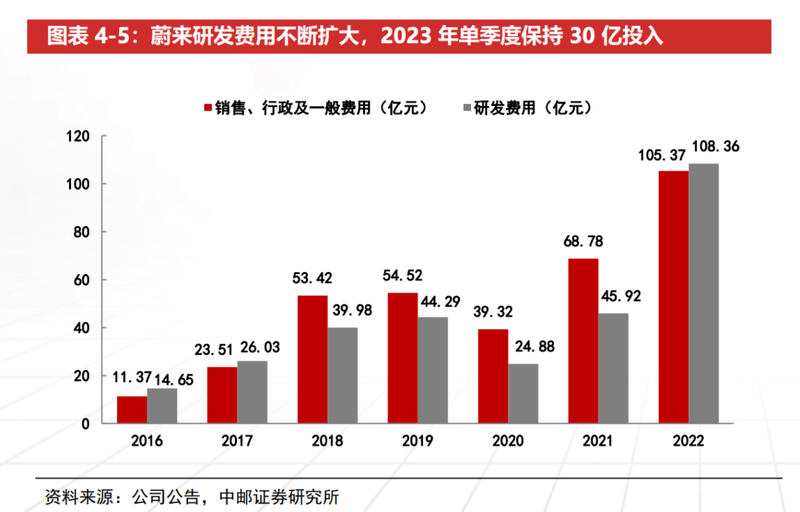

与此同时,蔚来这几年来在换电、自动驾驶芯片、动力电池乃至蔚来手机领域投入巨大,导致研发费用居高不下——蔚来2023年全年研发投入高达134.3亿元,连续两年突破百亿。

图源中邮证券

如今,这些前期的巨量技术研发和基建“重资产”投入开始慢慢给蔚来带来回报。

蔚来官方信息显示,截至3月27日,蔚来共建设超充站2187座、高速公路充电站361座、目的地充电站1553座,接入第三方充电桩1010655根。而在换电站领域,蔚来共计建设换电站2393座,换电次数超过4000万次。

基于这一庞大的充/换电网络,蔚来也在探索新的商业化可能。

自去年11月21日,长安汽车成为了首家加入蔚来换电阵营的车企后,吉利、江淮、奇瑞、路特斯、广汽集团五家车企也加入了蔚来的换电阵营,小鹏汽车也在近日表示,当蔚来换电站超过5000座时,会考虑加入蔚来的换电联盟。

换电联盟的扩大对蔚来的意义不言而喻,李斌曾表示:“换电不亏钱,一个换电站一天60单就能盈利。”除了通过换电模式盈利外,蔚来与其他车企的合作也有利于其换电标准的推广,成为继充电桩之后新能源汽车又一重要的补能方式。

对其他车企而言,加入蔚来换电联盟,则能为用户提供更多元的补能体验,也使得车型的产品竞争力提高。

在关键技术上,蔚来也在加速布局,以提升核心竞争力,并体现到产品中去。

在电池领域,蔚来先是去年在蔚来ET7车型上直播测试了150kWh超长续航电池包,在冬季室外温度10度以下,90km/h的速度下,一块电池的续航里程达到了1044公里。

接着在今年3月14日,蔚来宣布与宁德时代签约研发15年长寿命电池解决方案,解决电车时常遇到的电池寿命远低于车使用寿命的问题。最后再通过BaaS政策的调整升级,提升BaaS二手车的保值率,拉低消费者的用车成本。

长远来看,蔚来明显希望将长寿命电池和BaaS政策的调整升级打造为新的差异化优势。蔚来汽车联合创始人兼总裁秦力洪就表示:“在现在的市场环境下,这个比一般的降价可能还要狠一点。”

在2023蔚来日上,蔚来还公布了其多项技术领域上的突破,如发布了其首款自研5nm车规级智能驾驶芯片神玑NX9031、自研全域900V高压架构、SkyRide·天行智能底盘系统等,蔚来ET9成为首个搭载集成式液压全主动悬架系统的车型等等。

可以看到,从乐道品牌的发布到上述种种动作,蔚来其实已经处于积极备战的状态。

长远来看,蔚来的这些布局能否让它在接下来的市场竞争中留在牌桌上,还是未知数。但蔚来的这些布局和尝试显然不能停下来,它需要持续试探和摸索,进而推出强有力的措施来真正改善业绩,给市场带来积极信号。

可以说,2024年,依然是蔚来的“大考之年”。