文|略大参考 杨知潮

编辑|原 野

理想没有护城河。在它销量暴涨的年代,这种担忧显得苍白无力,更像是杞人忧天或是鸡蛋里挑骨头。但当担忧真的兑现的时候,这种缺点才开始显得真正致命。

在汽车行业,理想从不便宜。

由于汽车行业的产业链长,产能布局周期时间长,因此所有的产能,都要提前很久布局。即便是资金雄厚如小米,由于产能爬坡时间短,也只能在2024年交出10多万台车,大量订单无法转化成交付。

但投资需要提前,销量却无法提前预测,这就带来了巨大的风险。

这正是理想汽车当下困境的来源:此前对未来太乐观了。由于2023年极为优秀的业绩,理想汽车对未来定下了极高的目标,也相对应地投入了大量的资金:整个2023年,理想汽车的员工增加了6成以上,工厂也在升级改造支撑扩产。

但随着业绩不达预期,这些为梦想支付的费用,就会变成经营亏损。信号,已经出现在刚刚发布的一季度财报里。

01理想的代价

尽管MEGA失利,L系列被问界反超,股价也在“跌跌不休”,但仍然很难说理想的财报有多差。

一季度,理想的车辆销售收入为243亿元,同比增长32.3%。尽管环比出现下滑39.9%,但这很大程度是因为,一季度车市本就属于淡季。客观来看,这组数据不算差:这是在去年一季度高基数下实现的增长,实属不易。

危险的讯号在毛利率。理想去年四季度傲人的23.5%毛利率在今年一季度出现小幅度下滑,下滑至20.6%。纯硬件的车辆毛利率从22.7%环比下滑至19.3%。

这个数字还有继续下跌的风险。今年4月22日,理想全系降价,整体下降幅度在1.8万元-3万元不等。整个2023年,理想几乎完全没有被价格战波及,但现在看来,那只是一种短暂的幸运。

相比烦人的毛利率,理想的经营亏损倒显得更容易解决。一季度,理想汽车出现5.85亿元的经营亏损,同比盈转亏。销量同比增长,毛利率同比微涨,理想汽车为何会盈利变亏损?

答案是:理想汽车为理想支付了过多的费用。

今年1月1日,李想在微博宣布,2024年的销量目标定到80万。有理想是好的,但汽车行业不比APP上线,只要加班加点,总能快点搞出来。人员、产线、原料采购,都需要花钱,而且是提前花钱。

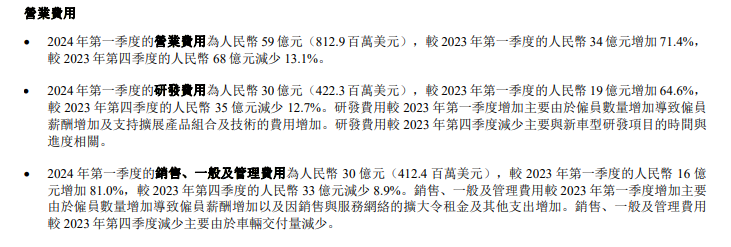

相比一年前,理想汽车的成本已经高了太多。按照2023年年报,理想汽车的员工人数同比增长了63%。一季度,理想汽车的营业费用同比增长71.4%。其中,销售、一般及管理费用同比增加81%。研发费用达到30亿元,同比增长64.6%。此外,据理想的官方微博透露,常州工厂在去年国庆期间升级改造支撑扩产——类似的产能增加,也必然会带来一笔不小的固定开支。

这些钱,都是理想为理想支付的费用。但如今看来,理想很丰满,现实很骨感。理想汽车在一季度已经下调了销量预期。这些投入的价值,也被划上了问号。

02失去理想

在汽车行业,理想是个奢侈品——即便你的账上有千亿资金,但如果销量承压,也必须尽快甩掉这些面向未来的投资。

上周,理想汽车被股东以证券欺诈案集体诉讼案的名义,起诉至美国纽约东区联邦地区法院。被起诉的理由包括理想在推出首款电动汽车车型MEGA时,夸大了市场对车辆的需求,2024年第一季度的车辆交付量预期太高等。

简单翻译:股东认为理想汽车的饼画得太大了。

遥想去年10月,李想放出豪言:“理想MEGA能够做到50万元以上汽车销量第一。”2024年的销量目标更是被定到了80万台。当时来看,这个目标并不算特别夸张,毕竟整个2023年,理想的销量同比暴涨137.1%,早早实现盈利,毛利率超过了20%的顶级水平。高涨的股价也在显示,很多人相信理想汽车能继续维持傲人的增长。

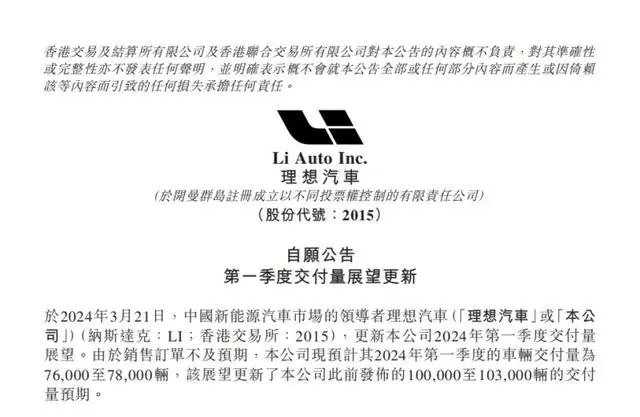

但短短3个月,李想的理想就被击碎了。今年3月21日,理想汽车发布公告,由于订单不及预期,将此前10万-10.3万的预期交付量下调至7.6万-7.8万。此外有媒体报道,原本80万台的年度目标,也被下调至了56万至64万。

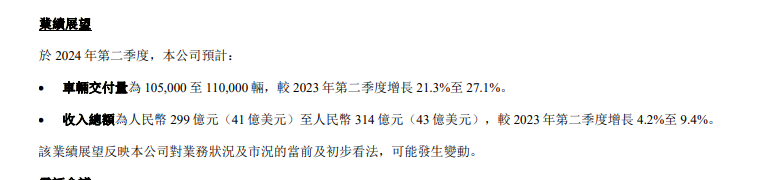

在一季度财报中,理想汽车对二季度的展望也给得相当保守:10.5万台-11万台,同比增长21.3%-27.1%。

预期下来了,多余的投入自然要甩掉。根据《21世纪经济报道》披露,五一假期之后,理想汽车内部正在进行一轮人员优化,优化比例超过18%,而按照财报披露的员工数量计算,这意味着优化将影响到5600人以上。

账上近千亿的现金,仍然优秀的毛利率,按理说理想汽车不至于裁员,但没办法,残酷的汽车行业,没人养得起冗余的产能。

03“穷”得就剩钱了

理想是一家很特殊的高端汽车品牌。

其他高端品牌如小鹏、蔚来、特斯拉、小米都拥有自己的独特的技术标签或者品牌标签。毕竟高端消费者的钱包总是宽裕些,在性价比之外,他们希望买到足够优秀的性能,或者品牌带来的身份认同。

但在理想身上,这两种标签都并不清晰。

它既没有特斯拉这样明显的技术标签,也没有蔚来这样独树一帜的品牌定位。也就是老生常谈的:理想没有护城河。在它销量暴涨的年代,这种担忧显得苍白无力,更像是杞人忧天或是鸡蛋里挑骨头。但当担忧真的兑现的时候,这种缺点才开始显得真正致命。

去年下半年,问界带着华为手机的强大信仰上演王者归来,理想的L系列似乎突然间就被反超。那款被李想予以众望的MEGA,也没办法真的像苹果的历代革命性产品一样引领市场。

对理想汽车来说,昂贵的售价只是表象,比起蔚来或者问界,它的逻辑更像是一家性价比品牌——正如一个更贵的比亚迪一样,在它那,总能买到越级的空间和舒适性配置。

它眼下的优势类似比亚迪:相比其他新势力更优秀的毛利和现金。

一季度,理想汽车的现金储备虽然环比减少,但仍然高达989亿——接近小鹏和蔚来之和。理想汽车的毛利率虽然下滑,但仍然高于20%,纯硬件的车辆毛利率也还有19.3%。

这些硬实力的积累,让眼下的理想汽车仍然不可小看。

眼下的价格战愈演愈烈,更健康的财务状况,是理想汽车巨大的优势。

产品方面,最新发布的理想L6的市场反响不错,累计订单已经突破4万台,已经一定程度地挽救了MEGA带来的颓势。

当然对一个豪华车企来说,品牌永远是最核心的竞争力。

据“车tech”了解,在部分民营经济发达的地区,理想L系列气派的外形,豪横的空间,以及豪华的舒适性配置,都让它得到了一部分小老板的青睐。在一部分圈子里,开理想已经被认为是“有面子”的代表。

这种品牌价值的提升,可能是和账上的千亿现金一样宝贵的资产。