(图片来源:视觉中国)

从2021年开始,教培行业发生了显著分化,现如今,新东方和网易有道,已经完全是两个“物种”。

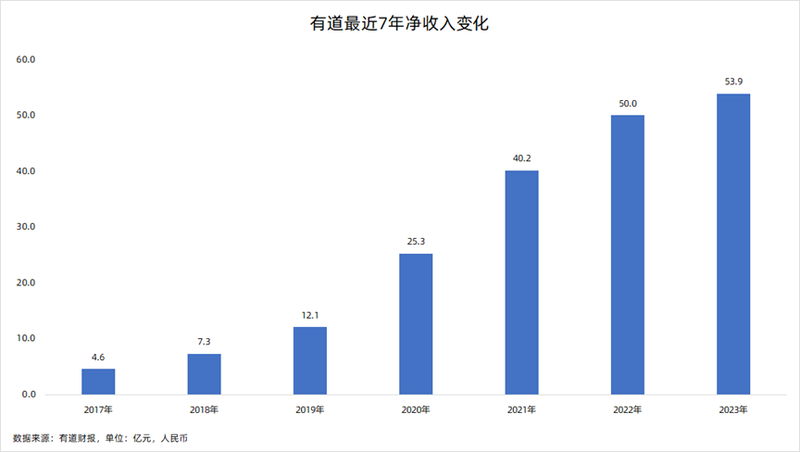

5月23日,网易有道发布第一季度财报。报告期内,网易有道实现净收入13.9亿,同比增长19.7%,经营利润0.3亿元,实现扭亏为盈,首次连续两个季度实现经营利润为正。

“双减”后,有道聚焦科技这条路径,做了很多投入大、壁垒深的业务,走到盈利的边缘意味着有道跨过了关键的门槛。

关键指标:健康度

整份财报,有道释放了几个关键信息。

恢复增长。这不是增速最快的季度,也不是营收规模最高的季度,但仍然展现了增长的势头。13.9亿的营收,创造了一季度的历史新高,超出市场预期。

利润明显改善。目前的宏观环境下,利润几乎是“政治正确”。比如爱奇艺,一季度营收下滑了5%,但利润增长了6%,财报发布后的交易日股价大涨12%。

有道在今年一季度的运营利润3000万元,净利润1240万元,均同比扭亏为盈。这是有道连续第二个季度扭亏。

有道最近几个季度在加强成本管理。本季度,营销费用同比减少19.4%,研发费用减少19.7%。在费用开支缩减两成的情况下,既实现了营收两位数增长,又实现了扭亏。这说明,有道本季度的增长有了新的驱动力。

驱动力源于财报中提及的高频词“AI”。有道是为数不多将AI上升到企业战略的教育机构,两年多时间里,“子曰”大模型发布并落地应用,HiEcho、小P老师等产品先后推出,有道基本实现了大模型“软+硬”两条腿走路。大模型成果的加持下,有道确立了教育内容+生成式AI应用双轮驱动的模式,从而带动了增长的超预期。

利润表现依赖于技术走过了前期的高强度投入阶段。有道的毛利不低,常年都在50%左右。但最近两年大模型以及相关应用的研发、营销投入比较刚性,会拖累利润。如今有望盈利说明有道AI正在从技术投入期向成果转化期过渡。

周枫提到了一个关键数据,“我们利用AI技术的优势,第一季推动订阅会员服务的商品交易总额(GMV)同比增长超过140%。”实际上,AI对于有道业务的作用,远不止这一项,AI在广告业务中也起到关键作用,国内RTA广告净收入同比增长100%以上。AI已经全面介入有道的业务中,为业务增长带来有效的驱动。

这符合当前AI产业发展的基本趋势,百度、阿里在财报中也都提及了AI的作用。相比于综合类大模型,有道的垂类大模型业务更聚焦,作用也更直接。

不过AI与业务的结合,在本季度也有新变化。

业务“赛马”,三大战略聚焦

去年是AI大模型元年,有道的做法有明显“赛马”的迹象。随着大模型应用层提速,战略聚焦的趋势更加明显。

这是一种成功率更高的选择,摸着石头过河的阶段,赌上所有资源押注一个技术点的风险太大,多方尝试后集中发力,能够保持竞争力的同时兼顾稳健性。

有道过去几年的布局非常广泛,以智能硬件为例,有道过去几年完成了词典笔、学习机、护眼灯、听力宝、口袋打印机、翻译王等全栈布局。丰富SKU有阶段的合理性,业务调整期,可以有效支撑增长。事实也是如此,有道在2022-2023年的营收接连创下历史新高,单季度营收一度突破15亿。

做大SKU并非只有好处没有坏处,产品研发与推广都需要投入,因此,有道虽然亏损一直在减少,但始终没有越过盈亏平衡的线。

去年下半年开始,有道的策略有明显变化,从分散走向聚焦。以硬件为例,有道开始集中发力强势SKU。词典笔不断扩容、不断迭代是典型代表,目前新一代词典笔拥有了以A6 Pro为代表的入门级系列、以S6 Pro为代表的全能型系列、以X6 Pro为代表的旗舰款系列以及P6所代表的专业版系列。

词典笔是有道的强势SKU,洛图科技(RUNTO)线上监测数据显示,有道在词典笔市场以中高端产品为主打,销售额排名第一,与阿尔法蛋形成了第一梯队,占据了词典笔超过一半的份额。今年4月至今,在京东、天猫、抖音等主要电商渠道都做到了销售额第一。

发力强势SKU是聚焦确定性,先收获确定的市场份额。在当前阶段是提升投入产出比、提高内部资源利用效率、保持高质量增长的关键。

智能硬件是一个缩影,随着试水完成,有道的发力方向基本聚焦到了三大战略。在一季报中周枫提到,将专注于数字内容服务、在线营销服务、订阅会员服务。

电话会中周枫提到,由于市场需求变化等原因,主动收缩了成人业务,将更多资源集中到数字内容服务中。一季度,数字内容服务实现营收5亿元,同比增长11%。这部分业务,有道主要是强化AI技术优势,为用户提供差异化、个性化的产品与服务。

目前,数字内容服务的落脚点包括“领世”“博闻”等产品。作为赛道强势品牌,领世继续强化优势,本季度进行了产品升级,引入分层教学、因材施教,发挥AI在学习效果上的价值。博闻则是发布了新品“云游二十四城”,以学习任务群的教学模式组织课堂,培养“观思鉴写”能力,再通过精细化批改,切实提升阅读、写作能力。

订阅会员服务则是有道在AI时代的一个新聚焦方向。很显然,有道在加速AI应用的商业化变现能力,而AI订阅服务就是有道AI商业化找到的主要途径之一。财报显示,目前该业务包括词典翻译、Hi Echo、小P老师等产品端。其中,Hi Echo是目前有道已经跑出来的软件SKU。Quest Mobile将其评为教育行业AIGC代表应用。Hi Echo在近期推出了3.0版本,与雅思官方合作,推出雅思口语练习与模拟考试模块;还针对中国用户学习习惯,推出中英双语教学模式。

订阅会员模式的转化效率一直是个问题。以多邻国为例,其订阅会员MAU是9750万人,带来的订阅收入约合人民币9.54亿元,ARPU值是9.9元。有道显然注意到了这个问题,推出雅思口语练习明显更加有针对性,聚焦考试群体、聚焦口语练习,预计用户付费意愿更高,带来的收入会更高。

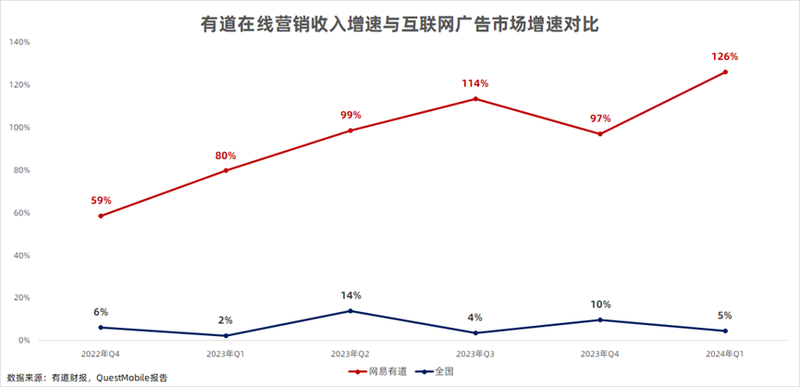

在线营销是有道近几年增长最亮眼的部分。本季度净收入4.9亿元,创下历史新高,已经六个季度同比增长50%以上,成为有道在AI战略下成功跑出来的第二增长曲线。

在线营销的方向也比较明确,深化RTA技术应用;加大海外市场拓展力度。

这是技术与市场相结合的思路。在海外市场,有道一季度推出国内首个一站式出海营销平台,触达全球近千万KOL/KOC,直接覆盖用户超过20亿,覆盖超过220个国家或地区,助力了网易游戏、广汽集团、比亚迪、华为、小米、TCL、海信、美的、Anker、Shein、Miniso等企业出海。RTA技术应用则是拓展市场、提升转化效果的重要支撑。一季度,有道一季度,RTA技术扩展至文化娱乐、社交、汽车和电子商务等多个行业,累计覆盖了超过十个行业。

战略聚焦的趋势很明显,不过也没有解决最核心的问题,AI究竟能够给业务带来什么?

场景加速转化,效率跃迁

本季度,很多上市公司都在讲AI给经营带来助力。但究竟如何体现,不同企业业务类型天差地别,需要具体案例具体分析。

有道的AI技术离不开另一个关键词“场景”。周枫强调,单纯的AI技术不能够创造足够的价值,只有与业务场景结合的技术才能真正解决落地。

AI促成了多个业务场景的深度融合,比如子曰2.0大模型与Hi Echo2.0版本、全科答疑的AI家庭教师小P等应用融合,促成了订阅会员服务的增长;与学习服务场景融合,促成了学习效果提升;与广告业务融合,促成了转化效率。同时,技术与软件应用又与有道词典笔P6、有道AI学习机X20 等硬件融合,提升了硬件产品的体验。

AIGC与场景的全面融合,在产品层全面提升效果后,进一步传递到效率层。

拆解业务可以看到,有道的数字内容服务毛利率达到73%,已经连续三个季度超过了70%。逻辑也很清晰,AI在因材施教等层面的助推,提升了口碑转化效率。以“博闻”产品为例,一季度,博闻支撑高效、高质量批改作文3万篇以上,环比增长80%,带动转化率环比提升10%。AI帮助平台增加收入的同时,也延伸了员工的服务能力,覆盖的用户更多,人效以更合理的方式提升。

在线营销业务方面,AI可以分析大量用户数据,帮助企业构建精确的用户画像,实现个性化营销。AIGC则在创作广告内容素材、AI直播以及在KOL营销和数据分析等领域持续发挥作用,从而在广告推广效果和用户反馈等信息方面释放一站式服务能力。帮助品牌方减少人力沟通成本,提高推广效率,实现广告价值的高效转化,从而实现持续增长。

一季度,RTA广告净收入环比增长100%以上,带动部分客户转化效率提升50%以上。电商出海四小龙、新能源车企出海……现阶段中国企业正在全面走向海外,有道率先能做到精细化经营,提升转化效果,也势必会受惠于行业增长带来的福利。

这其中还有两个关键潜力点。一方面,一季度,有道广告业务的增长,几乎全是自身技术力量实现的。广告流量及收入中来自网易集团的部分占比均很小。未来,网易势必给予更多的流量资源,与纯外部流量相比,这部分流量的可控制性相对更高。未来会有更确定性的增长前景。

另一方面,网易的资源也有助于有道完善客户拼图。通过加强与集团的协同,有道有机会进一步增强对游戏行业用户需求的理解,进而拓展游戏行业其他客户,实现更快的增长。

周枫在财报会上表示,我们将继续利用我们在AI的能力和对教育的理解,探索“子曰”大模型在教育、广告和其他领域的应用场景。加速产品和应用的实施,努力更好地协助用户提高学习和工作效率。

按照动态的视角来审视,有道的AI技术在持续投入和迭代,给场景和效率带来的作用也会相应提升。同时战略在经过业务赛马后逐步确立了发力方向,AI更加有的放矢。正向循环的效应基本确立,有道向科技AI转型的前景愈发清晰。