文 | 酒high

作者|半颗

编辑|方圆

全球第二大洋酒集团保乐力加,再一次变卖葡萄酒资产。

7月17日,保乐力加宣布与澳大利亚葡萄酒控股有限公司(Australian Wine Holdco LTD,简称AWL)签署协议,将旗下的国际战略葡萄酒品牌出售给AWL。AWL是一家由国际机构投资者组成的财团,也是澳大利亚第二大葡萄酒集团誉加酒业(Accolade Wines)的所有者。

图片来源:保乐力加官网

与此同时,保乐力加方表示,此举将进一步推动集团的高端化战略,并集中公司资源专注在高端烈酒和香槟组合,以推动其核心业务的持续增长。

保乐力加一招弃葡萄酒扬烈酒,让市场疑惑:葡萄酒卖不动了吗?葡萄酒不行烈酒就行了?

图片来源:摄图网

葡萄酒卖不动了?

这已不是保乐力加第一次出售葡萄酒业务。早在2019年,保乐力加就曾与VSPT集团达成协议,出售了旗下的阿根廷葡萄酒品牌。保乐力加方随后表示,将抛弃“不适宜”的品牌,且有可能会继续出售葡萄酒业务。

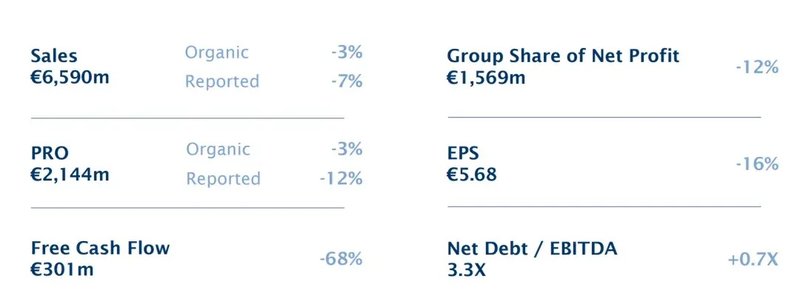

这一预言很快得到验证。五年后的2024年,保乐力加再次动作,而这与其下滑的业绩有关。据公开数据显示,保乐力加2024财年上半年(2023年7月1日-12月31日)全球销售额为65.90亿欧元(约合人民币510.84亿元),同比有机下滑3%,经常性营业利润同比有机下滑3%。

图片来源:保乐力加2024财报截图

与此同时,保乐力加旗下的葡萄酒业务显得较为“鸡肋”。保乐力加的葡萄酒业务占集团收入的比例正在下降,去年仅占销售额的 4%,相较从前下降了 2%。2024财年上半年,保乐力加战略性葡萄酒品牌净销售额更是下降明显,同比有机下滑11%。这与其烈酒业务成绩对比鲜明,受益于苏格兰威士忌、爱尔兰威士忌、白兰地等产品,其烈酒业务实现了双位数增长。在此种市场表现下,选择放弃“不适宜”且并非核心的葡萄酒业务,也算是一种稳妥的做法。

更何况从长远来看,葡萄酒行业陷入了凝滞期。世界葡萄酒产量第一的法国正处于一种尴尬境地,据法国葡萄酒生产总协会数据,去年法国超市红葡萄酒销量下跌15%,白葡萄酒和桃红葡萄酒销量各减少3%和4%。

法国葡萄酒和烈酒出口商联合会报告指出,有39%的35岁以下法国人现在更喜欢啤酒而不是葡萄酒。葡萄酒产量过剩、民众消费减少的双重作用下,酒厂库存积压,甚至无处安放下一季成熟的葡萄。为此,欧盟先是拨款1.6亿欧元,法国在此基础上追加到2亿欧元(约合15.84亿),把积压的葡萄酒蒸馏成工业酒精,用于美妆和制药行业。

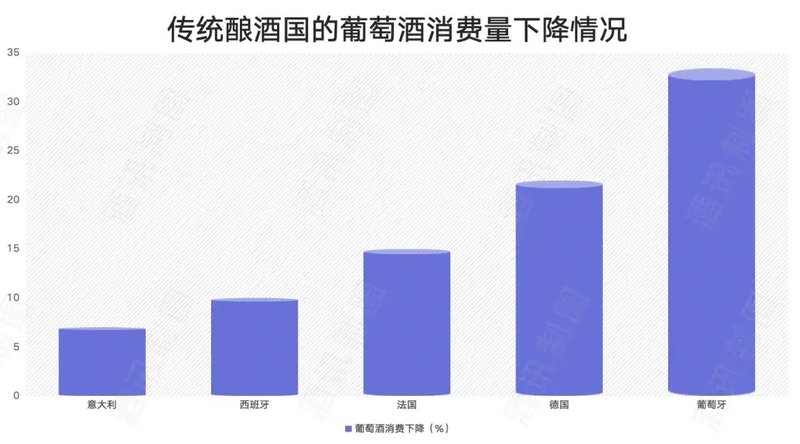

不仅法国,整个欧盟的葡萄酒消费量正处于30年以来的最低水平。据欧盟委员会数据显示,传统酿酒国的葡萄酒消费量均出现大幅下降,其中意大利下降7%,西班牙下降10%,法国下降15%,德国下降22%,葡萄牙下降三分之一以上。

图片来源:酒讯制图

视角向东转移至中国,国内的葡萄酒销售情况也“让人焦虑”。据中国酒业协会的数据,2023年全国规模以上葡萄酒企业总销售收入只有90.9亿元,相比2016年464.54亿元的高点下降了80%。

具体到酒企,上市公司中,5家上市、挂牌葡萄酒企业的净利润下降,6家出现亏损。到了2024年情况也没有变好,A股4家葡萄酒上市公司发布的半年度业绩预告中,只有一家扭亏,其他不同程度亏损。

葡萄酒行业的萎缩,致使红酒企业们开始另谋他路。原本就持有多项酒类业务,且并非将葡萄酒视为核心的保乐力加,选择弃红酒转向其他赛道,也是无可厚非之事。

针对出售葡萄酒业务的原因以及未来规划,酒讯咨询了保乐力加相关部门,截至发稿对方暂未回复。

图片来源:保乐力加官网

聚焦威士忌赛道

保乐力加选择聚焦的赛道,是以威士忌为主的烈酒业务。

保乐力加在公告中提到,放弃葡萄酒业务后,将集中公司资源专注在高端烈酒领域,在高端烈酒中公司则最为重视威士忌业务。据The drinks business消息称,保乐力加正在加倍投资美国威士忌,该集团成立的北美蒸馏器(NADL)部门,目的就是巩固在美国威士忌酒领域的地位。

这一举措并不令人意外,毕竟在整体业绩下滑的当下,其威士忌业务依旧保持着良好的增长态势。保乐力加2024财年上半年财报数据显示,其战略性本土品牌净销售额同比有机增长4%,主要得益于施格兰印度威士忌的增长以及甘露咖啡力娇酒在多个市场的增长;虽然战略性国际品牌净销售额同比有机下降4%,但单品表现突出,如皇家礼炮威士忌出货10万箱,净销售额同比有机增长8%,这在一定程度上抵消了马爹利干邑等产品的销量下跌。

图片来源:保乐力加2024财报截图

全球范围内,威士忌市场整体发展向好,这也直接影响了保乐力加在威士忌赛道的投入。横向对比全球6大烈酒的市场规模,威士忌位居榜首。在2022年的全球市场规模预估中,威士忌以640亿美元排列第一,远超第二名伏特加的258.8亿美元,与第三名朗姆酒的174亿美元。

这一数据仍在持续增长:根据 IWSR (国际葡萄酒与烈酒研究所)的最新报告,2021 年至 2022 年,全球威士忌类别增长了 8%,预计到 2027 年,复合年增长率将达到 4%。

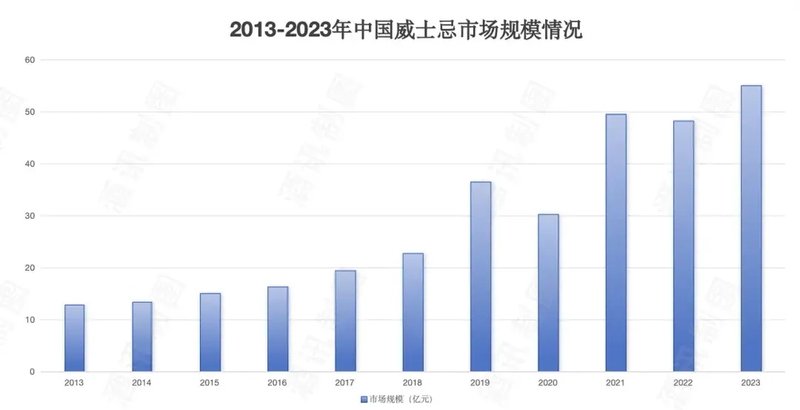

细分至中国市场,威士忌同样潜力巨大。根据中国酒业协会威士忌专业委员会《2023中国威士忌行业发展报告》数据显示,2023年,中国威士忌市场规模达55亿元。10余年间,中国威士忌市场规模增长了4.2倍。欧睿国际也预测,威士忌中国市场总价值将在2027 年增长至 67 亿美元(约合人民币48亿元)。

图片来源:酒讯制图

而中国正是保乐力加等在内的国际酒业集团们重点攻克的市场之一。近年来,帝亚吉欧在内的多家世界知名威士忌企业在国内置资建厂,保乐力加也不例外。保乐力加十分重视中国市场,2017年即于四川峨眉山启动了叠川麦芽威士忌酒厂项目,计划十年间总投资达到10亿元人民币。酒厂生产的叠川纯麦芽威士忌已于2023年底面世,目前已斩获了第29届国际烈酒挑战赛ISC世界威士忌组别金奖。

保乐力加重视中国市场,而中国市场也并未令保乐力加失望。2024财年上半年,保乐力加在中国净销售额的占全球市场的比重达到11%。保乐力加中国首席执行官郭斌臣(Jerome Cottin-Bizonne)代表公司表达了宏图大志:“中国是世界烈酒消费市场体量最大的国家之一,我们的目标是在世界威士忌版图上点亮属于中国的位置。”

图片来源:保乐力加2024财报截图

沃土之下绝非安全?

那么保乐力加放弃葡萄酒业务,将战略方向聚焦在以威士忌为主的烈酒业务上,这样就安全了吗?

全球威士忌市场庞大,竞争却也十分激烈。在众多竞争对手中,对保乐力加威胁最大的就是同属世界三大烈酒集团的帝亚吉欧和宾三得利。

帝亚吉欧与保乐力加这对“老对手”在各个领域都在竞争,威士忌品类下更是拼得“硝烟四起”。尤其是在中国市场上,两家公司一个提出“要将中国推向全球威士忌对话的中心舞台”,一个高呼“打造出具有中国特色的标志性麦芽威士忌”,势要拼个彻底。

二者在中国内地市场的竞争要追溯到20多年前,保乐力加携芝华士、马爹利、皇家礼炮等品牌闯入,帝亚吉欧带着尊尼获加、珍宝、温莎等品牌入驻,后又前后在中国设立威士忌酒厂,竞争十分焦灼。

图片来源:酒讯制图

老对手没有放松警惕,来自东方的对手同样虎视眈眈。以宾三得利为代表的日本威士忌,近年来在中国市场也开始走俏。中国海关总署数据显示,2023年,中国进口日本威士忌酒总额为3.06亿元人民币,相比2019年仍增长了338%。

虽然威士忌在中国发展速度迅猛,但从整体来看,整体市场规模仍不算大。根据《百瓶威士忌2023年度行业前瞻报告》显示,在中国烈酒市场中,洋酒消费仅占约4%左右,其中威士忌大约只占到1%,跟白酒相比差距甚远。

世界三大烈酒集团竞争着这1%的市场份额的同时,中国本土酒企也开始瞄准了威士忌业务,借“东道主”的优势纷纷发力,试图靠威士忌这一高溢价产品拉高自己的净利润,实现高端化的梦想。

据悉,截至2023年10月,国内威士忌酒厂已有43家。其中,滇黔川地区酒厂数量达到11家。古井贡、燕京股份、郎酒等中国酒企纷纷入局威士忌,这也为保乐力加增加了不小的竞争压力。

图片来源:百瓶App截图

在总量有限、竞争激烈的条件下,保乐力加最为擅长的威士忌业务,也并非“铁饭碗”。业内人士表示,如果想要提高竞争力,保乐力加必须利用原有的资源,走出一条自己的特色道路。酒类营销专家肖竹青认为,整个保乐力加在中国市场深耕多年,有完整的销售团队,也有着优秀的产业布局。在建立品牌忠诚度,培养消费者的黏性方面,保乐力加拥有自己的优势。

能否利用好这种优势拓展威士忌业务,直接影响着保乐力加在中国将去往何方。