文 | 硅基研究室 kiki

8月的一个普通夜晚,即便是在凌晨,快手可灵的官方创作者交流群里,讨论声依旧不减。

“美女、萌宠和科幻”。一位创作者这样分享自己的AI视频流量密码。“求大神的提示词,来一个”“怎么赚钱?求带?”类似的声音不在少数。

这一发生在可灵社群里的讨论,恰好反映了时下AI最热门赛道的现状——AI视频的火热。

自今年6月起,国内AI视频的迭代速度似乎进入了一个「大爆炸期」。6月,快手可灵、Runway、Luma AI等产品全面对外开放;7月,商汤推出最新AI视频模型 Vimi,爱诗科技发布PixVerse V2,生数科技Vidu大模型开放使用,智谱AI在官宣AI生成视频模型清影(Ying)正式上线的同时,还顺便开源了自家的视频生成模型CogVideoX-2B......

在国内竞逐AI视频的玩家中,也鲜明地分为两派:第一类是大厂派,典型是快手与字节跳动;第二类是AI大模型创企,如智谱AI、爱诗科技、生数科技、MewXAI(艺映AI)、右脑科技(Vega AI)等,据「硅基研究室」不完全统计,目前国内涉足AI视频领域的选手有近20家,行业整体呈现加速迭代的趋势。

据东吴证券的测算,中国AI视频生成的行业潜在空间为947~5858亿元,在中性假设下(AI渗透率=15%)为3178亿元,其中C端、B端市场空间分别为 2673亿元、505亿元。

不过,行业热闹与前景的B面,AI视频还没到「开香槟」的时刻。我们实测国内7款的AI视频产品后发现——能用的很多,但好用的很少,在玩家们激进的商业化策略中,还远没从「玩具」进化到「生产力工具」。

1、「国产Sora」实测:能用的很多,但好用的很少

层出不穷的大片demo,来自各界的赞美,让国产AI视频成为了时下最热闹的赛道,在Sora尚未开放时,国内的AI玩家似乎都在抢抓这一窗口期,把「对标Sora」写在了日程表上。

最激进、最为耀眼的当然要数快手的可灵,猎豹移动董事长傅盛甚至在体验过后表示:“我觉得(可灵)也吊打了Sora,我认为这个产品今天,在我能使用的范畴内就是全世界第一的。”

事实果真如此吗?热闹和喧嚣之外,国产AI视频产品真的已经如此能打了吗?为了探究这些问题的答案,「硅基研究室」选取了国内较为热门的7款AI视频产品进行实际体验,我们的发现是:能用的很多,但好用的依旧很少。

我们选取的7款产品分别为:快手的「可灵」、字节跳动的「即梦」、智谱AI的「清影」、爱诗科技的PixVerse V2、生数科技的Vidu、右脑科技的Vega AI以及MewXAI的艺映AI。

在实测标准上,我们将比较不同产品的三大能力,包括基础能力、理解能力和生成能力,为了尽量保持客观,大多数AI视频镜头都需要多次抽卡,因此我们将使用统一的提示词,展示一次性生成的结果,同时因为篇幅所致,文章仅展示部分视频生成结果。

• 基础能力:产品主要的基础功能比较

• 理解能力:主要考察产品对简单和复杂提示词的理解。

• 生成能力:包括视频生成速度和视频画面的稳定性、一致性、准确性与创造性。

以下为具体的实测结果图——

场景一:简单提示词+静物定格画面

在该场景下,我们选取了Sora发布时的一段提示词:A stop motion animation of a flower growing out of the windowsill of a suburban house.(定格动画,郊区一所房子的窗台上,长出了一朵花)。聚焦在静物场景下,上述产品的理解和生成能力。

综合实测结果,在理解能力上,除了Vega AI外,大多数的AI视频产品都包含了我们给出的提示词要素:定格动画、郊区、房子和花。

但在视频生成上,效果都不及预期。

首先在视频生成速度上,一段4~6s的视频,除了Vidu在40秒内生成外,大多数的视频生成用时均在一分钟以上,PixVerse V2用时2分钟(5s),可灵用了5分钟(5s)、即梦用了2分11秒(6s),艺映AI用了12分钟(4s),而智谱清影和Vega AI都是我们在花钱加速后,才缩短了生成时间。

其次,在生成能力上,实测结果显示,在稳定性、一致性、准确性和创造性上,国产AI视频产品都需要很长的路要走。根据实测结果,在「场景一」下,我们认为即梦、艺映AI和PixVerse V2的表现更优。

在画面的稳定性和一致性上,即梦的表现最为稳定,对定格动画的理解也更准确。艺映AI是几个视频里唯一选择俯视视角的,同时也生成了阳光等新元素,画面相对完整。PixVerse V2虽然定格动画感不是很强,但画面稳定性、一致性都表现的不错,而且光线和氛围感都十分自然。

但很多AI视频都在可控性和准确性上出现了问题。比如,可灵对定格动画的理解明显不够,画面虽然写实、风格也较为统一,但少了一些美感。在湖面的一致性和稳定上,智谱清影的表现都不尽如人意,后续出现了明显的元素扭曲和卡顿。

尽管Vidu只用36秒就生成了所需视频,但就画面的呈现来看,是最七个产品中画面精细度最不足的,同时从花的运动状态来看,也是唯一一个出现了违背常识现象的。Vega AI是唯一一个用了「移镜头」的,但对定格动画的理解明显不足。

场景二:复杂提示词+人物特写

在稍复杂的提示词场景下,我们选取了人物特写镜头来考验相关产品的相关能力。提示词为:生成一段24岁年轻长发女子的特写镜头,她在一家咖啡店里陷入了沉思,思考着自己的未来,因为悲伤,她眼睛里有一滴泪滑下,她后来似乎想到了开心的事,露出了微笑。电影《天使爱美丽》风格,以暖色调为主,画面色彩生动。

从实测结果来看,对于提示词中所包含的相关元素,国产Sora们的理解能力都还不错,所生成的画面风格因各自底层模型能力也全然不同。

具体到生成能力上即梦、可灵明显更优,而其他的AI视频选手都或多或少出现了问题。

• 即梦:即梦用2分30秒时间生成了视频,画面氛围感也不错,甚至衍生出人物喝咖啡的情节,画面呈现也较为连贯。

• 可灵:可灵生成上述视频总计时间为6分种左右,风格较为写实,表情细节的呈现也超出我们预期。

• 智谱清影:清影依旧是「速度型」选手,1分钟不到就生成了视频,也是唯一一个展现人物侧面视角的产品,但画面主体的面部明显出现了问题(我们要的是泪水,不是这镶在脸上的水晶)。

•PixVerse V2:用时1分58秒生成,PixVerse V2第一帧的表现还是不错的,人物面部的悲伤情绪也很好地表达了出来,但越往后明显画面的一致性和准确性上出现错误,人物发丝甚至出现了透明的状态。

• Vega AI:Vega AI用时3分半,但与我们要求的风格暖色明显不符,同时从人物主体的运动来看,画面上的人物并没有明显变化。

场景三:简单提示词+图生视频功能

最后一个场景,我们来试试「图生视频」功能,这也是目前创作者在使用AI视频时为保持画面一致性和稳定性的常规操作。可灵不久前因为「甄嬛骑摩托」火爆全网,这次我们不妨就让胖橘(皇上)来吃汉堡。

我们投喂给AI视频产品一张图,提示词描述为:皇上吃汉堡。

因为篇幅原因,我们此处不展示所有视频结果,只说结论。首先从「吃汉堡」这个细节来看,做到完全呈现的只有智谱清影和艺映AI,即梦只有人物咀嚼的动作,PixVerse V2只出现了一只手,可灵则直接什么也没出现。再者,从画面的生成能力来看,上述视频的生成效果都不太自然,比如可灵出现的手、清影的汉堡都出现了明显的扭曲和畸变。

2、大厂VS创企:不同的姿态,相同的挑战

客观来说,Sora发布为国产AI视频玩家提供了更多的参照体系,在技术、应用以及商业化上方面,都有明显的迭代与升级。

在技术层面,据业内的观点,Sora的出现验证了DiT架构在视频生成方面的可行性,通过使用Transformer替换U-Net架构,并在潜在空间训练,展现出了更好地训练效率和生成效果。而国内厂商沿着这一技术路线,在包括模型的生成时长、视觉效果上的分辨率、帧率、运镜以及风格上都有明显进步,与Sora的差距也在缩短。

在应用层面,目前多数AI视频产品已面向C端开放,且在使用门槛较低,适用于新手,同时,特别是快手、即梦等产品已应用于短剧创作,在场景的落地速度上比预期要快。

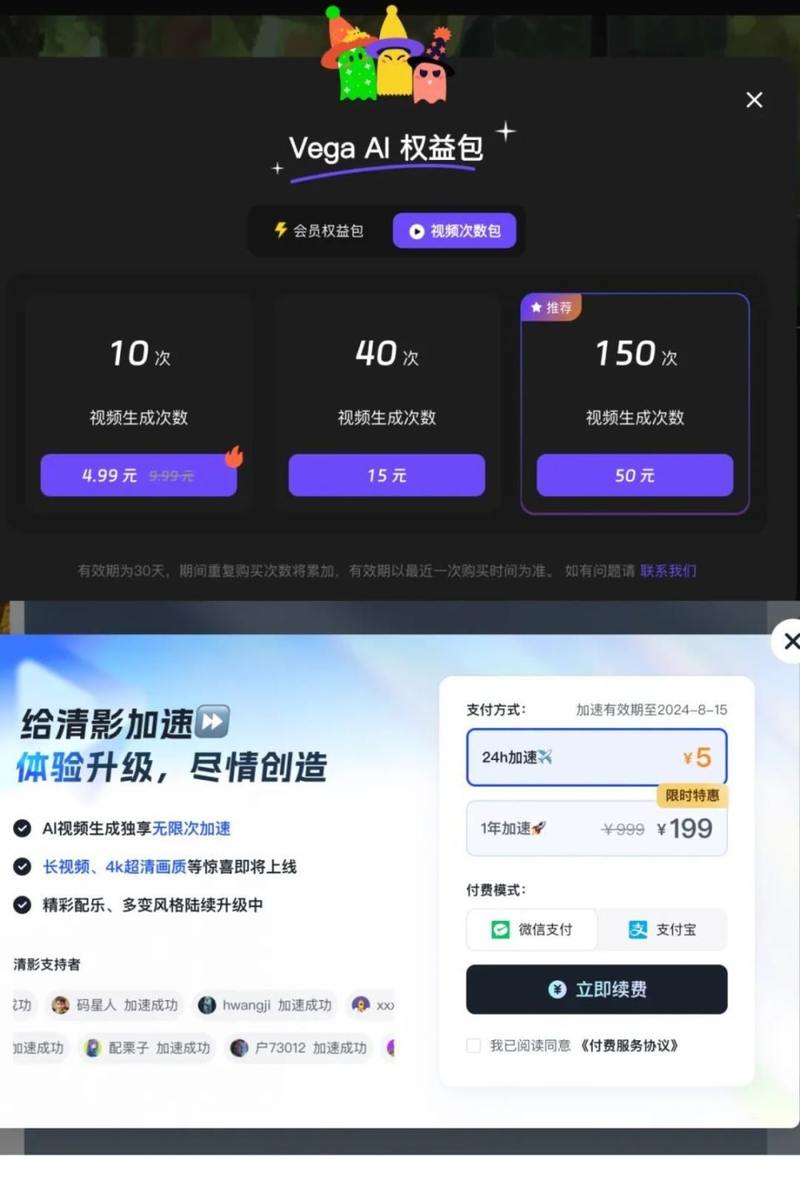

在商业化上,国内热门AI视频产品大多都进行了商业化的探索,其中可灵、即梦、Pixverse、Vidu、艺映AI等推出了付费会员制,依靠订阅模式解锁相关进阶功能,智谱清影和Vega AI则推出视频加速包,按次收费。本质上模式还是沿用两种模式,C端按照生成量定价,B端靠出售API。

部分AI视频产品C端收费模式 图源:Vega AI、智谱清影

不过,细细拆解此轮AI视频的爆发,大厂和创企呈现出两类明显的姿态——大厂激进,创企却较为冷静。特别是「一月三次升级」的快手可灵,更是把大力出奇迹写在了台面上。反观创企,倒是显得格外冷静。以智谱清影为例,在上线后,产品基本功能并未做快速迭代,在商业化上也呈现出谨慎的态度。

而之所以此轮AI视频呈现出「大厂引领」的表现,有两点主要原因:一是,视频场景复杂,极为依赖算力和数据资源,而这本身就是抖、快的优势所在。二是,从战略意图来看,抖、快之所以高度重视AI视频产品,不仅是为了创收,更多的考虑是争夺用户流量。

而创业者的冷静也在情理之中。「捏Ta」创始人胡修涵就曾提到,在AI视频崛起时,也曾考虑提供视频功能,但考虑到视频效率和成功率的问题,将视频放进产品,实际对用户留存没有太大的用处。“视频是一个很强的表达模态,但我们的用户还是更愿意去生图。”考虑到实际投入产出比,创企难免会转变态度。

尽管有着不同的姿态,但摆在国产Sora面前的挑战都是类似的。

首先,在用户层,「硅基研究室」观察,目前大多数的AI视频产品所采取的是「大C小B」的战略。也就是说,现阶段AI视频产品主攻的并非是专业级创业者,而是一些能迅速掌握简单功能的入门级用户,包括视频运营、新媒体运营或KOL等用户,此类用户往往没有专业工具的包袱,因此产品使用的迁移成本更低。

但这也有明显的阻碍。此类人群既是内容的创作者,也是内容的消费者,愿意尝鲜,容易付费,但也具备不稳定性。一位AI产品经理告诉「硅基研究室」,此类便内容工具型产品除了早期要为用户创造「Wow moment」外,依赖对用户需求的快速反馈和内容生态的建立。

其次,在商业化层面,目前就生成成本来看,从目前Sora尚未全量开放来看,视频模型/产品依旧面临着成本关。智谱AI CEO就曾说过,清影目前也只是一个阶段性产品,清影更多也还是通过API付费,他们在思考的是:“怎么把视频生成算力成本降下来、响应速度提升上去、让所有人可以用。”

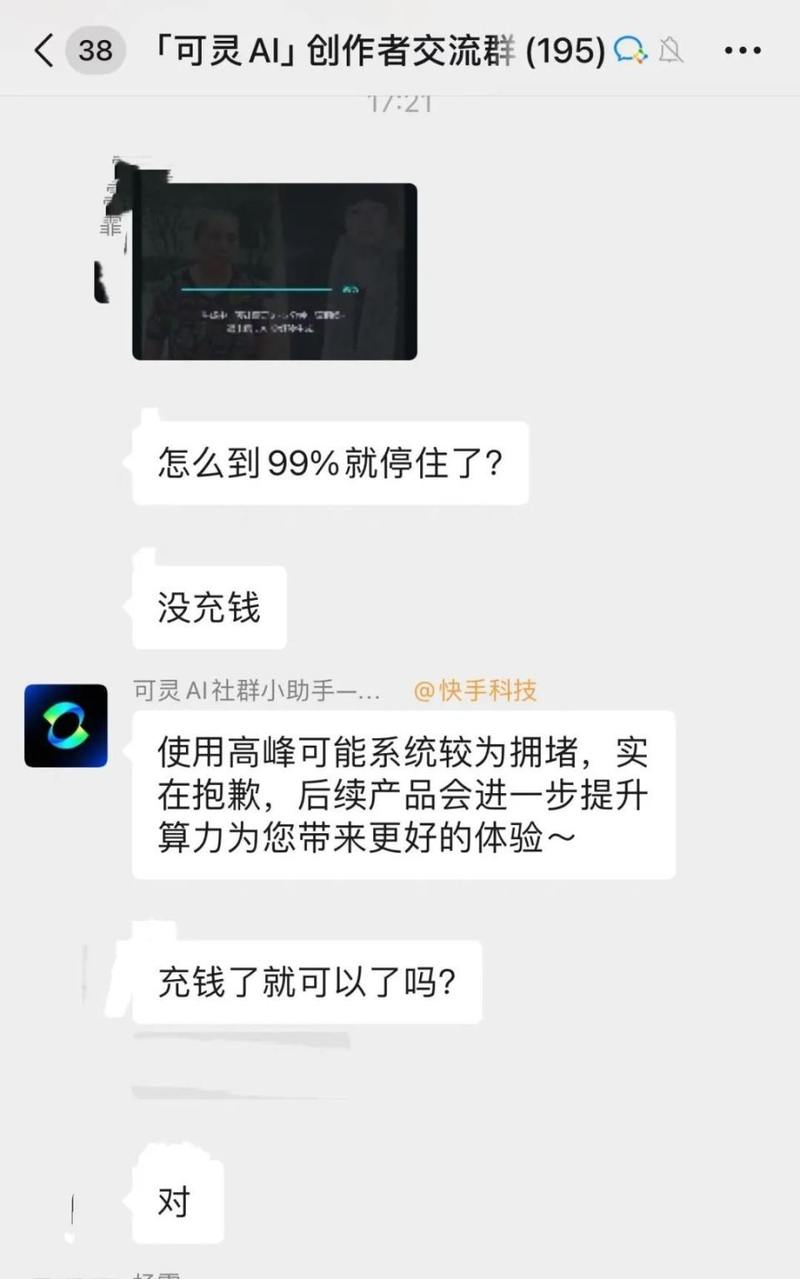

快手可灵创作者群讨论体验问题 图源:可灵社群截图

可以肯定的是,现阶段,无论是技术、用户,抑或是商业化上,国产AI视频产品还远没到开香槟的时刻,各家厂商都还在探索,对齐模型能力与产品,做持续的优化。视频本身是一个强模态,未来内容平台的跨模态也成为行业共识,但在产品早期,不如先尊重产品常识——如何优化用户体验,围绕视频工作流的某一个场景做深做专,实现真正降本增效,这或许是无数的技术变化中,提高AI视频渗透率的一个不变铁律。

参考资料:

东吴证券:《国产 AI 视频大模型应用落地先行,行业空间、降本幅度、竞争格局探讨》