文|华夏能源网

华夏能源网(公众号hxny3060)获悉,近日,专注燃料电池研发的氢能科技企业重塑能源(Refire)第二次向港股IPO发起冲击。此前,重塑能源曾于今年2月提交招股书。

IPO这条路,重塑能源已经走了三年之久,曾考虑科创板上市,但最终选择了港交所。

重塑能源总部位于上海,是中国首家实现氢燃料电池系统海外商业化的企业,也是首批加入国际氢能委员会(Hydrogen Council)的中国企业之一,旗下规模化制造工厂获得荷兰交通部( RDW)工厂审核认证证书。

这家公司曾因拿下广东佛山“13辆11米的氢燃料公交车”大订单而被业界广泛关注。但在氢能发展前景被产业端和资本端双重看好的背景下,氢能科技公司上市为何如此艰难?

广东佛山已商用的氢燃料公交车

首当其冲的原因,或是氢能产品的商业化落地依旧是一门所有氢能企业需要集体完成的功课。

重塑能源IPO之路经历了什么?业绩和业务表现如何?华夏能源网尝试从招股书数据中拆解一二。

历次IPO始末

重塑能源成立于2015年,是一家专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售,并提供满足客户需求的氢燃料电池工程开发服务的公司。

其创始人林琦在创办重塑能源之前,在动力电池行业从业11年之久,对氢能等清洁能源发展趋势有很深的行业洞察。他曾在采访中表示,“氢能产业是一件值得做的事情,有一种信念感在支撑我。全球范围内,因有限资源所带来的各种问题,只要能够通过风、光、水等清洁能源,再通过氢气这种存储形式,让所有人都能获取到能源,人类面临的问题不就都没了吗?我们希望找到一种无污染且安全高效的能源,以重塑能源和产业结构,助力改善生态环境。”

重塑能源创始人林琦

据国际咨询机构Frost & Sullivan报告,按2023年氢燃料电池系统的销售输出功率计,重塑能源位居中国氢燃料电池系统市场第一,市场份额为23.8%;按2023年重卡搭载的氢燃料电池系统的总销售输出功率计,位居中国氢燃料电池系统市场第一,市场份额为42.4%。

截至2024年5月31日,重塑能源的氢燃料电池系统已为中国超过5900辆燃料电池汽车提供动力。

这家氢能市场的“绩优生”,自成立以来,合计进行了8轮融资,累计融资金额超过39亿元。投资方阵容可谓豪华,包括红杉中国、高瓴、中银、中国石化、一汽、宇通、君联资本等。目前,重塑能源已经完成了E轮融资,截至2022年11月,集团的估值超过100亿元。

受到资方热捧的重塑能源,却在IPO之路上颇为坎坷。自2021年到2024年多次尝试在资本市场公开募股。

最早在2021年3月,重塑能源曾递表科创板,经历两轮问询后,2021年8月,公司表示在考虑(其中包括)未来业务战略定位及资金规划后自愿撤回先前A股上市申请。

2022年10月,重塑能源因申请于上交所科创板潜在上市而向中国证监会提交辅导备案。但截至最后实际可行日期,公司仍在评估潜在上市的好处,最终并未向上交所提交正式IPO申请。

到2024年2月29日,重塑能源转战港交所,递交港股招股书,由于六个月内未完成IPO,于8月29日失效。

直至此次,重塑能源第二次在港交所递表,再次冲击IPO。

三年半亏损近22个亿

中国氢能产业虽然政策利好,技术能力成熟,但仍处于市场培育期。大环境如此,因此多数氢能企业的业务布局仍处在商业化的初步发展阶段,诚如率先登陆资本市场的亿华通(HK:02402),也仍处在亏损的情况。2024年半年报显示,上半年亏损1.41亿元。

重塑能源的经营情况也十分接近,净利润持续亏损。

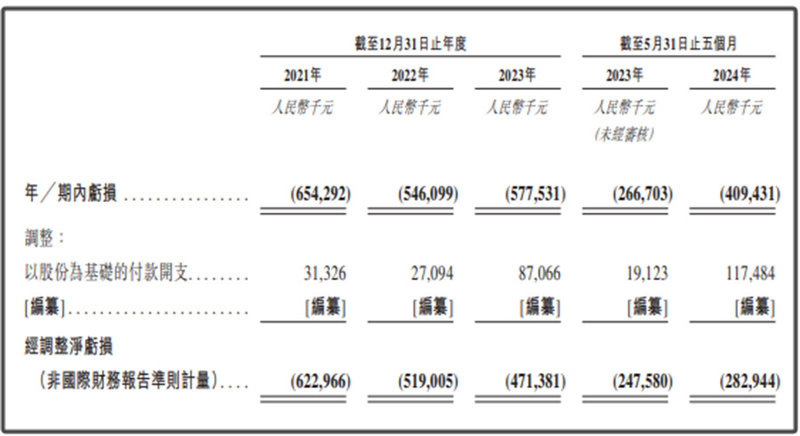

招股书显示,重塑能源2021年、2022年、2023年及截至2024年5月31日止五个月产生净亏损分别为6.54亿元、5.46亿元、5.7亿元及4.1亿元;累计净利润亏损21.9亿元。

重塑能源表示,近年净利润亏损主要系三方面原因:一是业务规模持续扩大,导致开支及原材料成本增加;二受到贸易应收款项重大减值损失影响;三是燃料电池系统向高功率方向的快速迭代及市场价格下跌共同导致的重大存货减值损失。

“应收款项”问题,可谓是中国氢能公司们面临的最大困扰。截止2021年、2022年、2023年12月31日以及2024年5月31日,重塑能源的应收款项及应收票据以及合约资产减值损失拨备分别为3.7亿元、4亿元、4.6亿元及5亿元。

而今年上半年亏损,主要系2024年1月根据员工激励计划,有较高额的对外付款增加,以及燃料电池系统及零部件市场的客户需求减少。

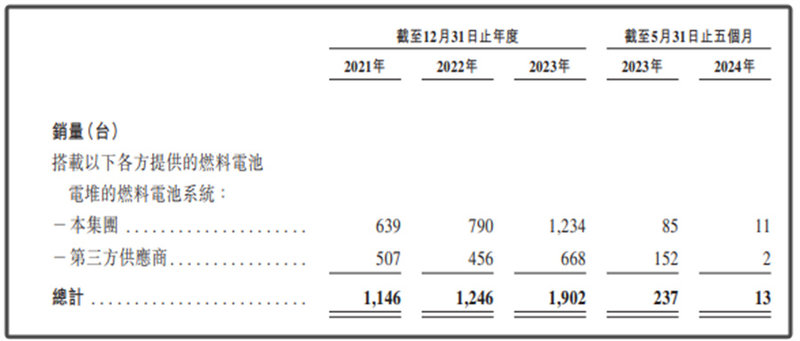

招股书显示,今年1月,重塑能源氢燃料电池系统订单实现重大下滑。截至2024年前五个月,重塑能源仅交付11台燃料电池系统,较2023年同期的85台同比减少87%。

此外,重塑能源虽然营收有所增加,但其主业氢燃料电池系统的营收占比则有所下降。

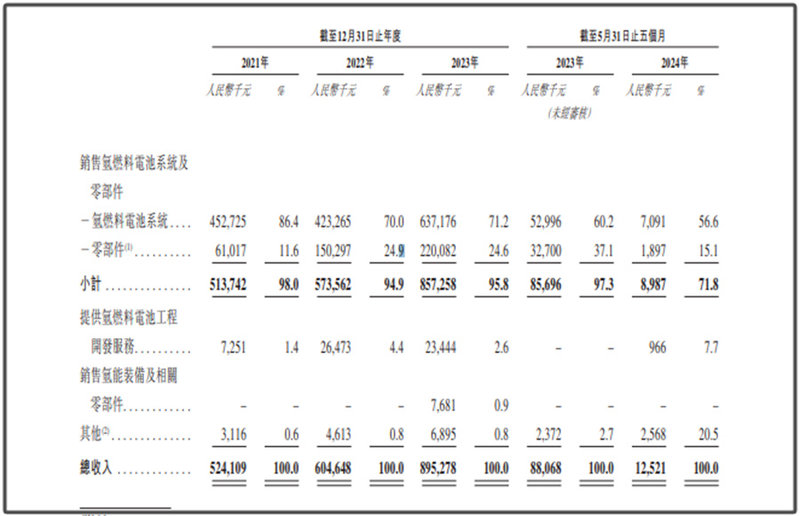

招股书显示,2021年、2022年、2023年及截至2024年5月31日止五个月,重塑能源营业收入分别为5.24亿元、6.05亿元、 8.9亿元及 0.1亿元。

而同时期,最核心业务——氢燃料电池系统及零部件营业收入占总营收的占比则分别为98%、94.9%、95.8%及71.8%。2024年下降十分明显。

而且,2024年上半年截至2024年5月31日止五个月,重塑能源的氢燃料电池系统及零部件销售收入为900万,较2023年同期的 8570万元有所减少。

重塑能源给出的解释是主要是由于订单交付时间发生波动,导致燃料电池系统及零部件的销量减少。

不过,不只是重塑能源存在营收占比下降的问题,这已是业内普遍问题。以亿华通为例,其披露的上半年财报显示,今年上半年,亿华通主业燃料电池系统营收1.09亿元,去年同期1.19亿元,占总营收的比例较去年同期有所下降6.25%。

氢能企业“不出海、就出局”?

华夏能源网注意到,重塑能源已经在着力解决业务营收下降的问题。

一方面在国内市场,其业务布局逐步从示范区转移到非示范区。

重塑能源表示,如青岛、宁波、重庆、武汉、济源、临汾、济南及呼和浩特的氢燃料电池较其他能源更具优势。

目前,在示范城市群以外地区,重塑能源销售燃料电池系统产生的收入占比由2021年的21.0%增加至2022年的27.9%,并进一步增加至2023年的36.0%。主要是因为重塑能源已经战略性地向陕西、山西等氢能资源丰富的地区以及宁夏、内蒙古等能源资源丰富的地区扩张。

另一方面,则是开拓海外市场。

重塑能源表示,将继续提供优质工程开发服务,加强国际合作,提高在海外市场的竞争力和声誉。“计划到2027年,推出标准化工业PEM制氢系统、制加氢一体化解决方案、制加氢轻便装置。”

目前,重塑能源是中国氢燃料电池领域首家实现了专有氢燃料电池系统海外商业化应用的公司,获得多项国际认证。

业绩上,重塑能源来自海外的收入由2021年的 550万元增至2022年的 860万元,并进一步增至2023年的2320万元。2023年同比增幅170%。

从重塑能源的选择来看,虽然全球氢能市场有更大市场空间,氢能企业选择出海是具有战略意义的选择,但最近欧洲对中国氢能企业发起制裁,势必会影响氢能企业的出海进程。

从市场规模来看,根据Frost & Sullivan的资料,全球氢能消费市场规模预计将增至2028年的2031亿美元;全球低碳氢消费市场规模(按产值计)预计将增至2028年的880亿美元。

但由于欧洲市场对中国产品的“低价竞争”诟病已久,以电解槽市场为例,欧盟气候变化政策负责人提出,担心欧洲制氢电解槽制造商无法与成本更低廉的中国企业竞争,已经在考虑倾向于对欧洲本地企业实施“保护”了。

中国氢能出口欧洲获得补贴的政策,很可能会转向。

这必将对氢能公司的出海前景带来现实的压力和挑战。未来,国内对燃料电池、氢能设备的市场需求何时能够持续而稳定,才是决定氢能企业能否长期生存的更重要因素。