文|节点财经 八真

港股即将迎来“巨无霸”!

9月9日,美的集团发布《关于刊发H股招股说明书、H股发行价格区间及H股香港公开发售等事宜的公告》,预计将于9月9日-9月12日启动招股,9月17日在联交所主板挂牌。

据悉,美的集团此次赴港上市,拟募集资金至多约270亿港元,未来将用于全球研发投入、智能制造体系及供应链管理升级,以及完善全球分销渠道和销售网络、提高自有品牌的海外销售等。

一、港股迎来年内最大IPO?

270亿港元!这意味着,美的集团将成为继京东物流(2021年5月)之后,近三年来香港资本市场最大的上市筹资案,大概率也将是港股年内最大的IPO。

而在港股流动性陷入疲软之际,美的集团也在发行价上做了取舍。52港元至54.8港元的定价,相较其A股9月12日收盘价62.37元,约等于打了八折。

不过,横向对比,海尔智家、海信家电在港股IPO时,也都采取了“自降估值”的方式,发行价较股价分别折让17.3%、22.7%。

从发售情况看,美的集团本次拟全球发售H股约4.92亿股,其中,初步安排香港公开发售约2460.68万股,约占全球发售总数的5%;国际发售约4.68亿股,约占全球发售总数的95%。

可正所谓“大河水满小河溢,大河无水小河干”,于当下脆弱的港股,就算是美的集团这等要体量有体量、要业绩有业绩,要声量有声量的行业“一哥”,对机构和散户的吸引力也很一般。

据媒体报道,根据捷利交易宝数据,美的集团港股招股两日的孖展倍数仅0.43倍,仍未足额。

孖展跟A股市场的融资业务类似,股民可以从证券公司借钱投资,利用杠杆放大收益,也称为保证金交易。孖展超购倍数反映出认购者的积极性,越高则说明对新股越认可、越看好。

好在,美的集团引入了一批财力雄厚的基石投资者,包括比亚迪、中远海运、TCL实业、IDG资本等18家有头有脸的商业大亨,将合计认购约12.56亿美元(约97.90亿港元)的发售股份,超过总募资额的三分之一。

股权结构方面,IPO前,美的集团实际控制人为何享健,何享健及其家族透过美的控股及直接持有美的集团股份比例为31.32%;港股IPO后,如美的集团不行使超额配售权,何享健持股比例将降至29.4%。

“A+H”两地双重上市,美的集团将开启怎样的新篇章?

二、赴港上市,旨在加码“新大陆”?

在外界看来,美的集团此番赴港上市,是为了募集资金。表象确实如此,深挖却又不尽然。

美的集团2023年度股东大会上,管理层明确表示,如果是为了募集资金,美的2023年分红就超过了200亿元,减少分红就能解决资金问题。之所以还是要去香港上市,是看中了港股的“突破性、便利性和快速性”。

言下之意,美的集团更在意的是港股的通道和“跳板”作用,锚定的更广阔的星辰大海。

《节点财经》查阅财报,截至2024年6月末,美的集团账面货币资金高达1019亿元,现金流比较充裕。

分析原因,最近几年,身处愈发复杂多变的大环境,“内卷”烈度加剧,企业越来越多地关注“韧性”以寻求增量。

杰里米·里夫金在其著作《韧性时代》中写道,企业要在充满不确定性的世界中保持增长,必须摒弃过时的经验,探索“新大陆”。

该背景下,美的集团也把寻找并加码“新大陆”视为当下及后续一段时期的重任,董事长兼总裁方洪波指出,2024年美的的经营重点是“全价值链运营提效结构性增长升级”,要在海外市场构建第二个主场、坚定自主品牌优先战略。

奥维云网数据显示,2024年上半年,我国白色家电市场零售额2319亿元,同比下滑7.0%,但东边不亮西边亮,同期家用电器累计出口额3479亿元,同比增长18.3%。

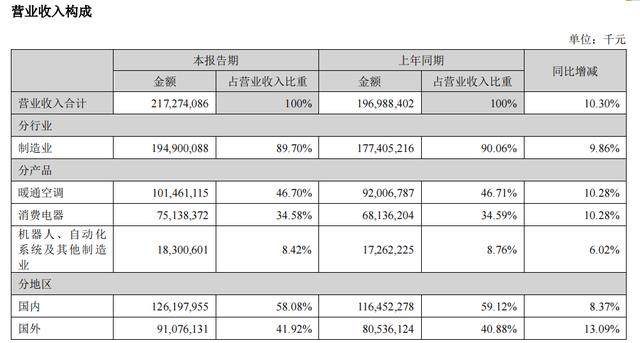

时代的细微变化亦深刻作用于微观的商业个体。2024年上半年,美的海外市场收入910.76亿元,同比增长13.09%,营收占比上升至41.92%;同期,国内市场收入1261.98亿元,同比仅增长8.37%,营收占比下降至58.08%。

图源:美的集团财报

报告期内,美的拥有3.5万多名海外员工,建立了22个海外生产基地,实现了全球生产和交付。海外业务正逐渐成为拉动美的集团营收向上的“火车头”。

不过,与美的集团2021年确定的目标相比,即在2025年海外销售收入突破400亿美元(约合人民币2840亿元),国际市占率达到10%,其目前国外业务的营收规模还存在着相当大的差距。

三、发力B端,美的大象转身?

除了在海外市场博取商机,挖掘增量,美的集团也加大了对B端业务的投入,包括机器人与自动化、智能建筑科技、新能源及工业技术。

最近几年,向来持重低调的方洪波时常表露出对B端业务的重视和期待。

今年4月10日,李斌拉着方洪波齐聚美的威灵汽车部件安庆工厂,一起拍了个短视频:官宣美的与蔚来达成战略合作协议。

在视频中,方洪波句句不离B端业务。先是盛赞安庆工业基础好,后是低调暗示:希望今后每一辆蔚来汽车上都有美的在安庆生产的零部件。

在顶层的呵护和支持下,美的的B端业务也不负众望,展现出蓬勃向上的生命力。《节点财经》了解到,2023年美的集团B端业务合计实现营收849亿元。

其中,新能源及工业技术业务一共创收279亿元,增速29%,智能建筑科技与机器人自动化分别创收259亿元、311亿元,也拿下了双位数的增长。

据券商测算,2020至2022年,美的B端业务的年化增速高达25.9%。

发力B端业务,是美的一场蓄谋已久的“阳谋”。

全球家电业务步入成熟期,缓步慢行已是板上钉钉。分产品来看,家电当中空冰洗三大件,最风光的空调也就能维持年化5.1%的增长率,其余两项均在5%以下;分区域来看,最为庞大的中国市场早就转向存量竞争,上行突破的难度越来越大。

对比之下,美的瞄准的三大B端业务,其市场规模早在2022年已经接近4万亿,即便是三者中增速较低的智能建筑科技,在未来几年也能保持10%左右的可观增速。

水大鱼大。在“有风的地方”下注,对美的来说,是现实考量下的必然选择,也是延长成长路径的优解。

当然,一切还需要时间和市场给出答案。就2023年数据看,其B端业务849亿元的收入,占美的集团总营收的比例仅为22.82%;相较暖通空调+消费电器的智能家居板块(近3000亿元),B端业务仍是“一小只”。

大象转身,没那么轻松。