文| 新立场

618 开始在 5 月,双 11 开始在 10 月,早已成为购物节文化熏陶下最牢固的用户心智。

今年,淘天、京东与拼多多的“双十一”购物节皆于 10 月 14 日开启,此前各大平台的双十一活动起始多是在 10 月 24 日前后。延续 618 的节奏,今年的双十一周期打破纪录成为历史最长。

在当下这个时间节点,一边是购物节的声量不比从前,据麦肯锡调查,2024 年消费者对自身消费增长的预期相对谨慎,预期增长率为 2.2%-2.4%。不同消费群体的信息与情绪出现分化,使得当前的消费预期及品类结构都更为复杂。

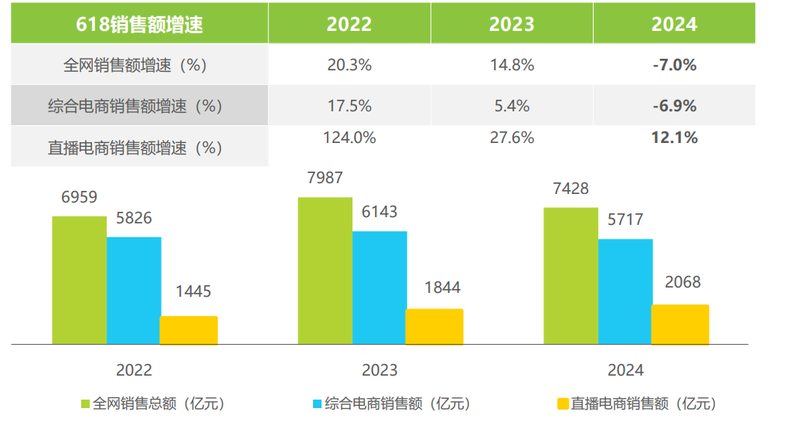

以 618 数据为参考,艾瑞咨询统计,2022 到 2024 年,618 的全网销售额增速是逐渐下降的,且传统综合电商的压力更明显一些。

(来源:艾瑞咨询)

另一边,平台之间的火药味不减。除了上述平台,抖音、快手、小红书等都选择把起始时间提到 10 月中旬,也出现了一些方案对齐、服务对标的同“近身肉搏”。天猫首先公布了部分战果,14 日晚开售 10 分钟内,多个美妆品牌销售额破亿。

而在更早,拼多多于双十一前夕将原有的“买贵必赔”服务升级为“买贵双倍赔”服务,对比而言,同样提出过“买贵双倍赔”服务的平台还有京东,且推出时间是在 2023 年初。

双十一是对电商全年业务推进进程的综合检验,简单回顾一下行业现状。在经历了集体强调低价优先的风潮后,平台们纷纷将战略重点转向结合自身特性。货架电商如淘天当前的首要目标是平衡 GMV 与 CMR,找回自己的节奏。抖音电商今年以来增长放缓,短视频势力会更多面临流量见顶的质疑。

货架与内容电商的战场愈发交叠,前者渴求流量,后者也在去库存需求逐渐退烧后向全品类和品牌化靠拢。也正是在这样的背景下,今年的双十一或许是观察平台未来规划的一个窗口,我们将首先聚焦发起、塑造购物节的传统电商们。

01、价格之争走向深水区

购物节的招牌永远是性价比,尽管不少平台先后表示不再“追求绝对低价”,但战略上仍旧重视,战术上各有调整。

京东算是其中的激进派代表。2023 年开始,京东的宣传方向变成“重回低价心智”,而今在各平台皆有回撤动向之时,京东的选择是加码。从业绩表现来看,京东零售二季度收入同比增长 1.5%,集团净利润同比增长 69%,算是为坚持低价提供了一些纸面数据上的底气。

但从平台定位的角度,京东的优势品类如 3C、家电等规格化的标品有公认的性能指标和广泛的市场认知,比价更为直观,消费者对价格落差的感知也更强。这或许是它在全年最重要购物节来临之时,火力全开的原因。

在 10 月 14 日的发布会中,CEO 许冉表示,当前激烈的市场竞争中依然存在恶性内卷、劣币驱逐良币的现象,而京东低价要让用户真正感受到“又便宜又好”,不是“买得便宜,用得贵”。会场上,“红薯粉”“购物前先问问自己工资涨没涨”等颇有指向性的网络热梗被提及,另一边,京东的加码举措是提高百补商品类目,尤其是服饰和美妆品类。

京东的饱和式进攻背负着平衡商家盈利与自营/POP 平权的压力,但一个需要关注的侧面是,通过技术、成本优化提升供应链能力,从而形成结构性的价格竞争力,大概率成为新时期的焦点。

基于这一视角,淘天在本轮价格竞争中趋于谨慎。今年 618 结束后,淘天在闭门会上宣布改回按 GMV 分配搜索权重,不再强推“五星价格力”体系。

淘天尤其是淘宝的品类特征是丰富且以服饰等非标品见长,很难有效比价,消费决策的影响因素太多,消费者对价格的敏感程度是不确定的。因此,消费者很难对综合性电商平台形成整体的低价感知,进而影响了硬拼低价的收效。阿里 2025 财年 Q1,中国商业零售收入同比下降 2%。

双十一开启前一周,淘宝上线了一项名为“淘精选”的栏目,以自营店的形式内置于淘宝 App。淘精选的呈现形式与目标心智近似于淘工厂,即平台牵头、为性价比货源提供专属流量窗口,且二者的运营方都是杭州今日卖场供应链管理有限公司。官方运营、平台背书的好处是服务相对而言更有保障,包括破损包退、极速退款等等,向性价比消费靠拢。

本届双十一淘天依然放出了“除满减、立减,额外投入300亿消费券及红包”的低价营销讯号,但前文提到的“整体低价感知”,可能要靠百补、88VIP、淘精选这些长线业务去搭建,购物节能起到的“集中引爆”效果还有待观察。

据淘天公布的数据,今年淘宝百补成交规模与合作商家数都有倍数提升,下半年重点打磨的 88VIP 也保持着双位数增长。同时,精细化运营下的价格竞争力比拼已经成了电商们的默契,京东的京喜自营和 9.9 包邮频道、“厂货百补”都在扩充类目,拼多多面向商家的百亿减免正试图降低商家经营层面的成本。

价格之争没有退场,而是更多渗透进日常经营细节。

02、何以调动疲惫的参与者

时至 2024 年,购物节最大的挑战或许是怎样让所有人兴奋起来。毕竟在近几年的舆论场中,提到购物节总离不开“疲惫”这一关键词,商家疲于频繁让利,消费者疲于复杂的规则或“薛定谔的实惠”。

早先的 618 多个平台取消预售以精简流程,本次双十一淘天保留了预售环节,平台方的解释是,预售能够满足市场需求,并为商家创造价值。“很多商家觉得预售对生意很重要,预售能带来增量机会,而且消费者也接受他们的预售。”

大促的预售环节,利弊权衡之下通常是更利好商家的。商家可以通过预售提前收集销售情况,更好解决备货和库存问题,提前回笼部分资金,同时预售本身就是一种营销策略,可以增加商品曝光度。但对于消费者,动辄十几到几十天的预售周期带来的延迟购物体验,往往会冲淡有限的优惠带来的愉悦感。

此前的双十一招商大会已宣布活动期间参加淘宝百亿补贴的商家,100% 返还天猫佣金,同期平台新发布了全托管产品“百亿聚星”,作为一种确定性增长工具向全量商家开放报名。在上一个集中力量向低价的大周期内,商家可能是承压最多的一方,进入步调相对谨慎的周期,释压的操作相应地增加了。

淘天曾在去年 12 月推出了明确利好消费者,且一度成为行业标配的“仅退款”服务,该服务今年 7 月被优化,包括通过参考评分提升商家售后自主权、优化商家申诉环节等等。以及在早前 9 月,淘宝宣布支持微信支付功能并逐步向全体卖家开放,京东物流也在双十一之前宣布会接入淘宝,为商家提供更多物流选择。

平台主动为商家减负释压有益于电商三角关系的平衡。天猫总裁家洛在媒体沟通会上表示,今年国庆假期很多大型国际平台的线下销售并不好,但在线上和天猫增长很好;加上消费特征变化、引入政府补贴,今年的双十一背负了更多平台和商家的期待。

不过在接下来的超长大促周期内,消费者侧的感知将决定这些许诺与期待能否被兑现。就淘天而言,包括预售在内,本届双十一的活动节奏与此前没有太大差异,消费者对购物节的心理预期与往年基本一致。一个较大的变化是红包、消费券的计算规则简化,为方便比价,商品实际到手价直接显示在消费者浏览的商品页。

另有一个值得关注的场外因素,本届双十一会是阿里年轻化团队接棒后的首个双十一。去年 12 月,淘天集团进行了一次全面的管理层调整,6 位年轻管理者被分别任命至淘宝、天猫、M2C 等关键事业部,直接向淘天董事长兼 CEO 吴泳铭汇报。

作为少壮派“掌权”后交出的第一张答卷,双十一的表现或将直接影响淘天此后的战略节奏。

03、写在最后

当下,购物节、尤其是双十一早已是一个经历过充分讨论的话题。一切的努力,都倾向于避免让它变成平台-商家-消费者的零和博弈,只能通过此消彼长来驱动流量。

一个有趣的观察视角是,我们可以看到与双十一等购物节一同崛起并成为一门“显学”的是“购物节攻略”,其构成因素包括整体消费情绪趋于理性、内容平台的影响力扩大、平台规则愈发复杂,最后造成的影响则是双十一解释权在一定程度上的旁落。不止在大促这种“特殊时间节点”,与这一现象对应的是近几年持续困扰传统货架电商的内容焦虑。

电商不会希望购物节演变成一种消费景观,消费者仅仅来此追求一些节日盛典的参与感,“引导”的重要性肉眼可见地上升。毕竟在物质极度丰富的时代,仅提供选项是不够的,还要能帮用户作选择。

*题图及文中配图来源于网络。