文|华夏能源网

锂电“幸运儿”壹连科技今日可以正式“打新”了。

华夏能源网&华夏储能(公众号hxcn3060)获悉,7日,深圳壹连科技股份有限公司(简称“壹连科技”,SZ:301631)发布IPO发行公告,8日于深交所正式开启申购,发行总数为1633.00万股,发行价格为72.99元/股。

同日,壹连科技还发布了投资风险特别公告,披露信息显示,本次发行价按19.06倍的市盈率,这一数值低于同行业可比上市公司静态市盈率均值的44.77倍。

壹连科技的主营业务是锂电池连接组件,所属申万行业系“汽车零部件”。这家供应链企业之所以备受关注,是因其不仅是锂电龙头宁德时代的供应商,股东中也有宁德时代的身影。

壹连科技可以说是今年资本市场的“幸运儿”,在当前IPO收紧的情况下,公司能够闯关成功,极为不易;相比之下,同期谋求上市的另一家供应链企业“思客琦”就没那么幸运了,同为宁德时代重要供应商,却在IPO的路上折戟(参见此前报道:《宁德时代大赚228亿“吃肉”,跟着“喝汤”的供应商们怎么样了?》)。

深研其公司财务及业务情况来看看,乘着“牛市”东风上市的壹连科技,潜力到底如何?

IPO闯关,与宁德时代关联密切

资料显示,壹连科技成立于2011年12月,主营业务涵盖电芯连接组件、动力传输组件、低压信号传输组件等电连接组件产品。

2022年6月,壹连科技便递交了招股书并获受理。彼时,正值储能行业发展如火如荼,锂电行业也迎来一波上市潮。次年6月,公司IPO过会,恰好赶在了储能IPO收紧的前夜,可谓非常幸运。

2024年7月,壹连科技IPO提交注册,8月,证监会同意注册申请,直到本次开启新股申购,壹连科技的上市之路整整走了将近2年半。

招股书显示,2024年1至6月份,壹连科技的营业收入构成为:电芯连接组件占比59.74%,低压信号传输组件占比29.11%,动力传输组件占比9.15%。

目前,壹连科技的实际控制人为田王星、田奔父子。其中,田王星直接持股比例为18.38%,田奔持股比例为7.66%,“王星实业”持股比例为27.3%。其余大股东中,持股比例最多的是长江晨道,为6.76%。

值得一提的是,其股东长江晨道的合伙人之一问鼎投资,正是宁德时代的子公司。据了解,2021年,壹连科技获得了一笔由长江晨道主导的战略融资,由此,宁德时代也间接入股了壹连科技。

华夏储能了解到,宁德时代不仅是壹连科技的股东,也是其重要客户。从2014年开始,壹连科技就与宁德时代建立了业务联系,并着手进行新能源低压信号传输组件的小规模试生产。

2015年,双方开始共同研发新能源动力传输组件,加强了合作;次年,壹连科技实现了向宁德时代的批量供应。据了解,为了强化与宁德时代的合作,壹连科技还在宁德设立一处新办公点,而该地点与宁德时代仅五分钟车程。

宁德时代入股壹连科技后,双方的合作又大大加强,主要体现在订单方面。

数据显示,2019—2023年,宁德时代均为壹连科技第一大客户,壹连科技向其销售金额分别为4.39亿元、4.36亿元、9.28亿元、18.75亿元、21.87亿元,占壹连科技当期营业收入的比例分别为59.71%、62.38%、64.72%、67.98%、71.13%。今年上半年,壹连科技向宁德时代销售金额11.99亿元、占公司总营收的70.87%。

也就是说,从2019到今年上半年,壹连科技向宁德时代销售的金额合计为70.64亿元。

另据公开信息,壹连科技核心技术人员、研发总监曹华此前曾在宁德时代任职,任宁德时代线束产品经理。

第一大客户营收占比过高,是业界对壹连科技的密切关注点之一。而壹连科技在最新版的招股书中称,公司对宁德时代存在重大依赖的风险,“但不构成重大不利影响”。

1/4募资用于流动资金,财务状况存隐忧

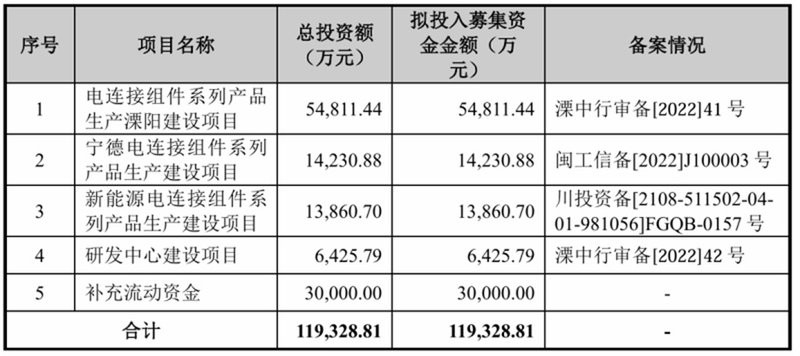

壹连科技的募集资金方案,也备受投资者关注。招股书显示,壹连科技本次计划募集资金11.93亿元,主要用于电连接组件系列产品生产溧阳建设、宁德电连接组件系列产品生产建设、新能源电连接组件系列产品生产建设、研发中心建设,以及补充流动资金。

值得一提的是,在壹连科技所募集的资金中,有3亿元将用于补充流动资金,超过了总募集资金的四分之一。那么公司财务状况到底如何呢?

招股书显示,2021年至2023年,壹连科技主营业务电芯连接组件营收分别为6.45亿元、14.22亿元、18.1亿元,规模虽然在扩大,但其年增速已经大幅放缓。由此导致公司的总营收的增速也大幅下降。

营收增长放缓的同时,公司的毛利率也在呈逐渐下滑趋势。数据显示,公司综合毛利率在2019年时为25.67%,四年后,到2023年毛利率仅剩18.94%。

在此背景下,壹连科技的净利润也不容乐观。2021—2023年,公司的净利润分别为1.43亿元、2.36亿元、2.55亿元,同比增速分别为117.38%、65.33%、10.23%,同样呈现连续大幅下滑态势。

上市后,壹连科技将发布首份年报,公司对2024年度业绩还是比较乐观的。据招股书中预测,2024年全年的营业收入为36.63亿元至40.33亿元,同比变动比例为19.14%至31.17%;预计2024年度净利润为2.62亿元至2.89亿元,同比变动比例为0.89%至11.09%。

招股书披露,今年上半年,壹连科技净利润为1.15亿元,而去年全年为2.55亿元,今年上半年的盈利未能达到去年全年的一半;而环比来看,今年一季度,壹连科技利润为0.60亿元,第二季度为0.55亿元,也呈下滑趋势。

也就是说,壹连科技在下半年盈利如果不能实现大幅增长,则很难达成预期。

而就目前动力电池及储能行业形势来看,竞争压力也在持续加大。传统汽车企业与新兴造车企业也纷纷加入竞争行列,内卷程度有增无减,企业对于优质客户开拓竞争也必然会加剧。

对此,壹连科技也提示了相关风险,即公司也存在市场份额被其他新进供应商取得、甚至被其他供应商替代的风险。

研发费用率则是另一个竞争实力的作证。从壹连科技历年的研发投入来看,研发费用率处于连续下滑趋势,从2020年的5.5%,已降至2023年的3.52%,未来壹连科技在研发上将维持怎样的投入水平,也同样值得行业关注。