文|半导体产业纵横

今年十月份,日本功率器件大厂罗姆半导体(ROHM)公开表示,将在氮化镓功率半导体领域加强与台积电合作,公司旗下的氮化镓(GaN)产品将全面委托台积电代工生产。

值得注意的是,罗姆之前主要利用内部工厂来生产相关器件,但是近年来已经开始将部分产品委托台积电代工,只不过罗姆此前并未对外公布。而此次,罗姆将全面委托台积电代工生产有望运用于广泛用途的650V耐压产品,借由活用外部资源,应对急增的需求,扩大业务规模。

有分析认为,罗姆全面委托台积电代工氮化镓产品,旨在降低成本。毕竟,氮化镓材料虽然性能优越,但成本一直居高不下。如果成功,市场格局恐怕会发生剧变,台积电和罗姆的合作,或许将成为氮化镓产业的重要里程碑,加速行业的技术进步和商业化进程。

而这背后或许也意味着罗姆可能正在逐渐转变代工模式,即从IDM转向Fabless。

性质卓越,应用广泛的氮化镓材料

宽禁带材料的研究与发展已历经多年,相较于传统的硅基器件,宽禁带器件能实现性能的巨大飞跃,比如宽禁带半导体能够在极端温度下工作,承受更高的功率密度、电压和频率。正是这些优势使得宽禁带材料在新一代电子系统中备受青睐。而在众多宽禁带材料中,氮化镓尤为突出,其不仅在开关应用中展现出巨大潜力,也在射频功率领域中展现出广阔前景。

氮化镓是一种直接能隙(direct bandgap)的半导体,自1990年起常用在发光二极管中。此化合物结构类似纤锌矿,硬度很高。氮化镓能隙为3.4eV,电子迁移率通常在几百到几千cm2/(V·s)的范围内,可以用在高功率、高速的光电元件中,例如氮化镓可以用在紫光的激光二极管,可以在不使用非线性半导体泵浦固体激光器(Diode-pumped solid-state laser)的条件下,产生紫光(405nm)激光。日本名古屋大学和名城大学教授赤崎勇、名古屋大学教授天野浩和美国加州大学圣塔芭芭拉分校教授中村修二,其在氮化镓和固态照明和数据存储方面所做工作的巨大影响力而获得了2014年诺贝尔物理学奖。

1993年,随着第1个具有微波特性的氮化镓高电子迁移率晶体管(HEMT)器件被公开报道,第三代半导体迅速进入微波射频的研发和应用领域,尤其是氮化镓射频器件,以其特有的高功率、高效率、高线性、高工作电压、抗辐照等优异特性,成为硅(Si)、砷化镓(GaAs)等器件的理想替代者,在军事装备、航空航天、第五代移动通信(5G)技术等领域发挥了重要的作用,并展现出了广阔的发展前景。21世纪初,以S波段固态微波射频器件为代表,美国首先将碳化硅(SiC)应用到装备中,尽管随后逐渐被氮化镓取代,但其具有的高耐压、高频率特性得到电力电子领域的青睐,正逐步成为Si电力电子器件的替代者。

事实上,全球主要国家初期的产业奠基发展规划都具备了明显的国防军事倾向与应用需求。目前,氮化镓基HEMT的微波射频技术基本实现了相对于前代半导体的大跨越。全球布局氮化镓基半导体射频器件的重要厂商有美国的Cree(现Wolfspeed)、Qorvo、MACOM和Raytheon等,还有德国的Infineon,加拿大的GaN Systems,日本的三菱电机,以及荷兰的NXP等。从制造成熟度方面看,美国Raytheon公司和Qorvo公司的氮化镓产品已达到其国防部制造成熟度评估最高级,氮化镓射频器件的制造工艺已满足最佳性能、成本和容量的目标要求,并已具备支持全速率生产的能力。2014年,Raytheon公司宣布在“爱国者”防空系统部署使用氮化镓模块的先进雷达;2021年,将其GaN-on-Si技术授权给了GlobalFoundries公司,以共同开发出能处理5G和6G毫米波信号的IC制程,将氮化镓基射频器件(RF)规模化量产水平升至一个新台阶,进一步压缩了RF的成本。

此外,氮化镓具有优良的电子迁移率和电子饱和漂移速度,这使得它在射频和微波电子器件中具有出色的性能,例如5G通信系统中的射频功率放大器。5G基站对射频器件提出更高的要求,传统的横向扩散金属氧化物半导体(LDMOS)无法适应5G的高频率,而氮化镓适应的频率范围拓展到了40GHz甚至更高,可适应5G高频的需求;氮化镓具有软压缩特性,更容易预失真和线性化,实现更高的效率;氮化镓可以做到更高的功率密度,达到LDMOS器件功率密度的4倍左右;氮化镓封装尺寸仅是LDMOS的1/4~1/7,氮化镓射频器件更适用于5G基站。2010年,氮化镓基高功率微波放大器件首先应用于小体积、高线性度等高端基站设备,开始向移动通信市场投放。随着第四代移动通信(4G)无线网络基础设施建设的全面铺开,2014年氮化镓应用明显增多,而2GHz以上Si基LDMOS器件的市场占有率从92%下降至76%。而5G的推出,让氮化镓微波功率放大器接受度更高,在高频段下,只能依赖氮化镓基HEMT器件。目前,氮化镓基HEMT的微波射频技术基本实现了第三代半导体相对于前代半导体(Si基LDMOS、GaAs/InP基pHEMT等)的大跨越。

目前,随着 MBE技术在氮化镓材料应用中的进展和关键薄膜生长技术的突破,成功地生长出了氮化镓多种异质结构。用氮化镓材料制备出了金属场效应晶体管(MESFET)、异质结场效应晶体管(HFET)、调制掺杂场效应晶体管(MODFET)等新型器件。调制掺杂的AlGaN/GaN结构具有高的电子迁移率(2000cm2/v·s)、高的饱和速度(1×107cm/s)、较低的介电常数,是制作微波器件的优先材料;此外,氮化镓及蓝宝石等材料作衬底,散热性能好,有利于器件在大功率条件下工作。

产业链不断完善,产能增长迅速

20世纪80年代初,第三代半导体初露峥嵘,率先在化合物照明领域取得重大突破,目前已经在全球形成万亿级的市场规模。近3年受新冠疫情影响,第三代半导体发展有所缓滞,但全球体量仍以每年约10%的复合增长率提高。随着深紫外发光二极管(LED)、Mini-LED、Micro-LED等革新技术的出现,第三代半导体在光电子领域又开辟出新型显示、智慧农业、医疗健康等新的应用场景,将进一步扩大市场规模。

近年来,氮化镓技术取得了一系列重大突破。例如,德国芯片巨头英飞凌成功开发出300毫米氮化镓功率半导体晶圆技术,显著降低了生产成本,有助于推动氮化镓技术的大规模商业化应用。

随着氮化镓技术的不断成熟和应用领域的不断拓展,氮化镓产业链也在不断完善。从衬底到外延到功率器件、射频器件、光电器件的全覆盖,各企业都在努力完善自身的产业链布局。

来源:弗若斯特沙利文、英诺赛科招股书

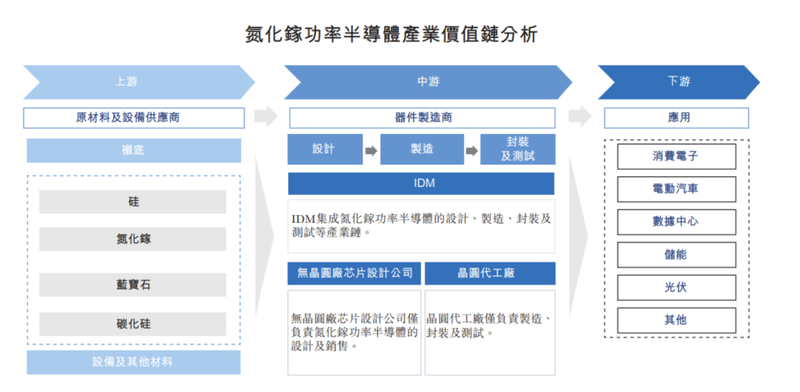

而在英诺赛科招股书中把氮化镓产业链分为上游供应商包括设备供应商及原材料供应商,其中原料主要涉及氮化镓衬底,可分为蓝宝石、硅、碳化硅、氮化镓自支撑衬底四种材料。中游的氮化镓功率半导体厂商负责氮化镓功率半导体的设计、制造、封装和测试等,具体又包含了IDM和Fabless两种模式。在下游,氮化镓功率半导体适用于应用场景广泛的各种功率器件,包括消费电子、电动汽车、数据中心、光伏、储能等。

目前,各个环节国内均有企业涉足,如在射频领域,氮化镓衬底有维微科技、科恒晶体、镓铝光电等公司。外延片涉足企业有晶湛半导体、聚能晶源、英诺赛科等。苏州能讯、四川益丰电子、中科院苏州纳米所等公司则同时涉足多环节,力图形成全产业链公司。

IDM还是Fabless?

目前在硅基半导体领域,主要有Fabless和IDM两种模式。IDM模式是一种垂直整合型商业模式,即企业自行设计芯片,并将自行生产加工、封装、测试后的成品进行销售。与IDM模式不同,Fabless模式是一种专注于设计的商业模式。在这种模式下,企业主要负责集成电路的设计、测试和销售环节,而将晶圆制造、封装和测试等生产环节外包给专业的代工合作伙伴来完成。

而在氮化镓领域,IDM模式的代表厂商有三安光电、英诺赛科、士兰微电子、苏州能讯、江苏能华、大连芯冠科技等公司,Fabless厂商主要有华为海思、安谱隆等,同时海威华芯和三安集成可提供GaN 器件代工服务(Foundry模式)。

当下,很多过去致力于硅基半导体代工的厂商也早已观察到氮化镓市场的广阔前景,并提前开始布局。例如,代工龙头台积电就一直很关注氮化镓产业,其程度甚至超过当前风头正盛的碳化硅。早在2020年,台积电就宣布,要与意法半导体合作加速氮化镓制程的开发,并将分离式与整合式氮化镓元件导入市场。透过此合作,意法半导体将采用台积电公司的氮化镓制程来生产其氮化镓产品。

很多氮化镓厂商已经开始与台积电进行合作,而台积电所进行的氮化镓代工业务也多是目前主流的GaN-on-Si。而一直将台积电视为其竞争对手的三星,也在氮化镓领域上进行了投资。为填补本身在晶圆代工上的劣势,三星已经开始培育韩国国内半导体产业的新创公司,其中就包括三星投资部门的80亿韩元投资的IVworks,该公司是韩国第一家开发8英寸GaN-on-Si外延片和4英寸GaN-on-SiC外延片的晶圆代工厂。

其他还有像联电、世界先进、稳懋半导体、三安集成、X-Fab等代工厂商均有氮化镓的代工业务。

IDM模式强调全生命周期控制和垂直整合,适用于技术密集型和资金密集型的行业;而Fabless模式则专注于设计和技术创新,适用于规模较小、资源有限但具有创新能力的企业。在实际应用中,企业应根据自身的技术实力、资金状况和市场定位等因素来选择适合自己的商业模式。同时,随着半导体产业的不断发展和市场需求的不断变化,企业也应不断调整和优化自己的商业模式以适应市场变化。

为提高竞争力并确保稳定供应,氮化镓功率半导体企业通常结合资源和技术优势,以建立涵盖氮化镓功率半导体设计与生产的完整产业链系统。因此,近年领先的IDM功率半导体公司多次收购氮化镓功率半导体产业的参与者,以建立本身的地位。早期布局IDM的企业可获得先发优势和长期竞争力。

氮化镓市场前景大,已经孵化了大量企业。对于后发企业来说,选择Fabless不失为一个好的选择。短期内,两种模式可能共存。但随着硅基半导体代工企业的介入,凭借强大的资本积累有望打破这种平衡局面。