文|红餐网

近年来,小吃快餐市场持续扩容,多个赛道的品牌或做加法或做减法推出了相关的产品跟进“泛快餐”。当下,泛快餐市场的发展究竟呈现出怎样的格局?各赛道品牌的探索成效如何?

小吃快餐市场持续扩容多个赛道泛快餐化趋势加强

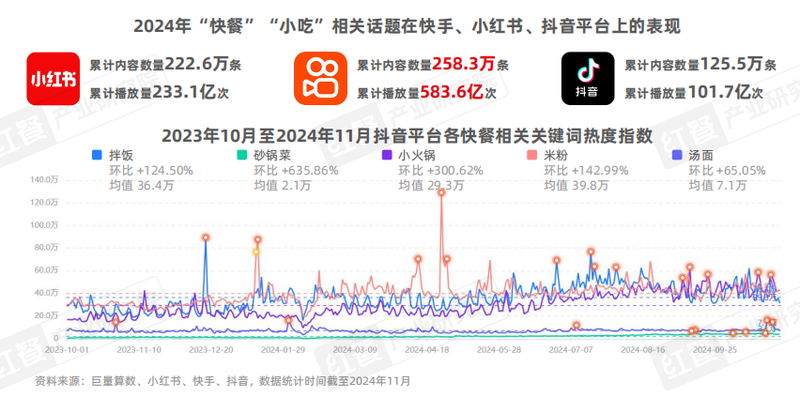

红餐产业研究院观察发现,近年来,随着高性价比餐饮消费需求增长,“快餐”“小吃”的相关话题热度持续高涨,在抖音、快手、小红书上的UGC均达到百万条级别,累计播放量均达到百亿次级别。

特别是近一年来(2023年10月至2024年11月),拌饭、砂锅菜、小火锅、米粉、汤面等关键词在抖音平台上的热度指数持续攀升。

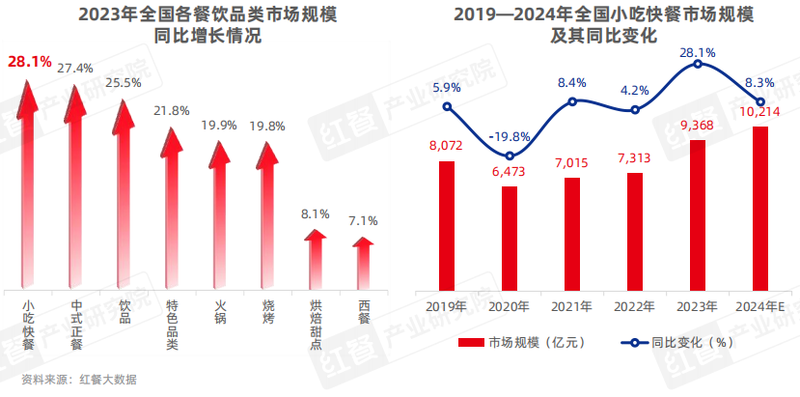

在这样的热度下,小吃快餐品类凭借着刚需性强、性价比高等特点保持高速增长。据红餐大数据,2023年小吃快餐品类的市场规模同比增长率领先于其他餐饮品类,达到了28.1%。2024年小吃快餐品类仍保持强劲的增长势头,市场规模有望突破万亿元。

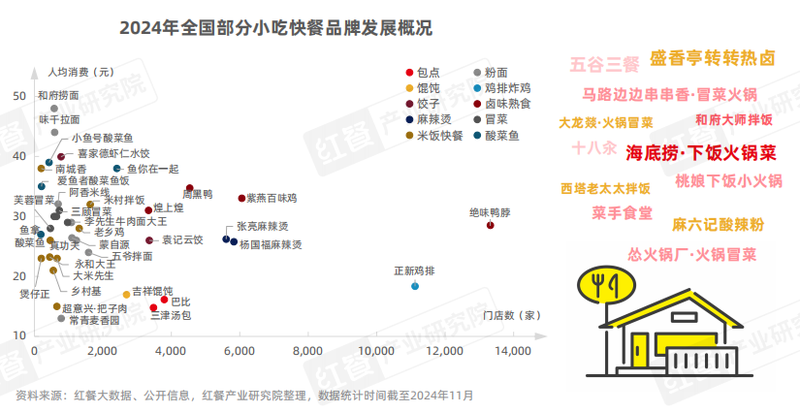

作为我国发展最为活跃的餐饮赛道之一,目前小吃快餐品类已经诞生了一批颇具实力的品牌,比如酸菜鱼快餐品牌鱼你在一起,截至2024年11月,其全国门店数超过2,400家。米饭快餐品牌米村拌饭、老乡鸡的门店数均超1,000家。此外,米线品牌蒙自源也发展出了超过1,500家门店。

小吃快餐赛道的发展潜力也被其他赛道的品牌所关注。中式正餐、火锅、烤肉等赛道均有品牌相继推出快餐品牌或相关产品,入局小吃快餐赛道。

比如,海底捞推出了现炒快餐品牌五谷三餐以及小火锅品牌海底捞·火锅下饭菜;小菜园推出了子品牌菜手食堂;西塔老太太泥炉烤肉则推出了拌饭品牌西塔老太太拌饭。太二酸菜鱼、探鱼、半天妖烤鱼等品牌则通过推出“一人食”套餐进入快餐赛道

由此可见,小吃快餐赛道群雄争霸,跨界入局者不断,“快餐化”现象正有向全行业扩散的趋势。

产品和门店上做加减法,各赛道餐饮品牌积极探索泛快餐

随着快餐需求的不断攀升,中式正餐、小吃快餐、火锅、酸菜鱼、烤鱼等赛道的品牌积极探索泛快餐模式。整体上看,它们主要通过在产品上“做加法”或者在产品/门店模型“做减法”的策略探索泛快餐。

1.中式正餐:品牌通过“轻模型”、开副牌、卫星店等方式探索泛快餐模式

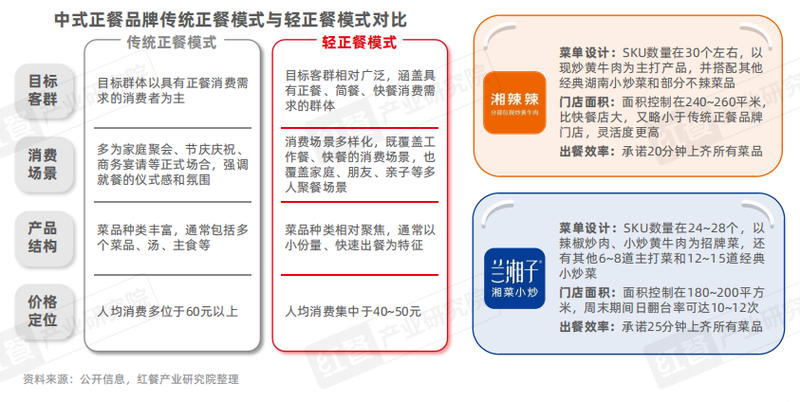

近年来,部分中式正餐品牌积极求变,通过把门店做“轻”瞄准轻正餐市场。

比如,湘辣辣、兰湘子等品牌致力于在保留传统中餐精髓的基础上,对店面设计、运营模式及菜品结构进行创新与优化,力求营造出既符合现代快节奏生活方式,又不失品质与格调的就餐体验。

轻量化门店模型不仅降低了运营成本,提高了经营效率,还使得这些中式正餐品牌能够更加灵活地应对市场变化,满足餐饮消费者对便捷性、性价比及健康美味的综合需求。

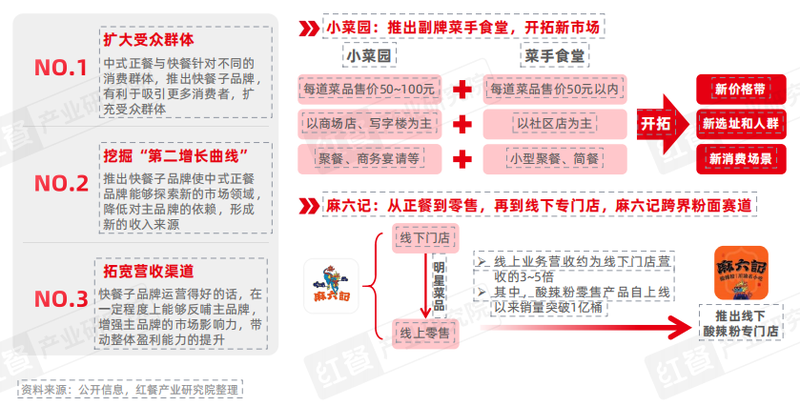

此外,部分中式正餐品牌则通过推出快餐子品牌入局快餐赛道。这些快餐子品牌作为母品牌的延伸,不仅拓宽了品牌矩阵的受众范围,还进一步丰富了企业的营收渠道,同时还能帮助品牌探索“第二增长曲线”。

比如,小菜园通过子品牌菜手食堂来开拓新市场。而麻六记则开出了酸辣粉专门店。酸辣粉作为麻六记的招牌产品之一,其专门店的开设不仅提升了品牌的曝光度与市场份额,还通过门店的高周转率,有效地反哺了母品牌的运营与发展。

近年来,随着外卖市场持续增长,不少中式正餐品牌瞄准外卖业务,通过推出工作餐、单人餐等方式“抢占”快餐市场。一些中式正餐品牌还针对外卖场景专门推出了卫星店。

这些卫星店不仅可作为品牌的外卖配送枢纽,提升其人效和坪效,还能通过灵活的库存管理和运营策略,有效降低了生产成本和库存积压的风险。

同时,卫星店的设立有利于缓解高峰时段堂食与外卖订单之间的资源冲突,确保了两者的高效运转,从而全面提升了消费者的满意度和品牌竞争力。

2.小吃快餐:小吃“主食化”助力小吃品牌“快餐化”发展

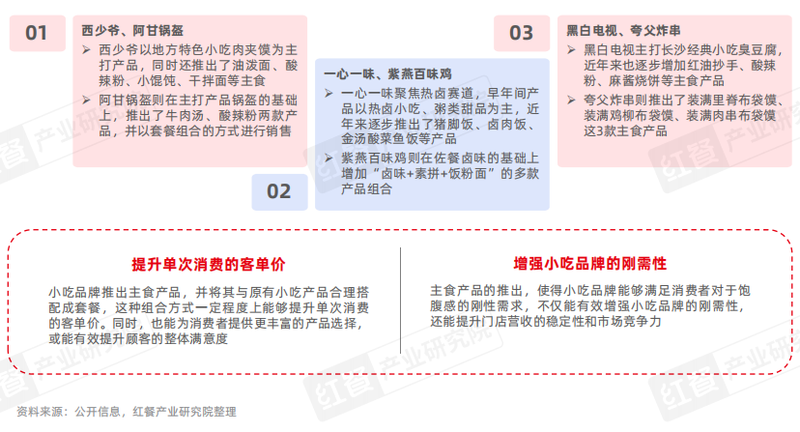

近年来,不少小吃品牌通过推出主食产品的方式,实现品牌“快餐化”转型。这些主食与小吃品牌原有的特色小吃相结合,形成了多样化的套餐选择,既满足了消费者对于小吃解馋的需求,又能满足了他们日常果腹的刚性需求。

而对于品牌而言,“快餐化”转型在有效地帮助其门店提升客单价的同时,又能够扩大门店的消费场景,使产品的消费不再局限于特定时段或场合,而是渗透到消费者日常生活的多个场景,从而为门店带来了更加稳定和可持续的收益。

与此同时,快餐品牌间的产品融合也在加速推进。特别是在粉面这一细分赛道上,近年来,众多粉面品牌展现出了强大的创新活力积极扩充产品线。

比如,三两粉推出了多款湘菜小炒菜式,增加现炒快餐产品线,并受到广大消费者的喜爱;遇见小面则增加了小锅冒菜、炸串烤鸡、米饭套餐、小吃等产品;大师兄、和府捞面、霸蛮湖南米粉同样积极扩充产品线。

这种跨界融合不仅为消费者带来了更丰富的味觉体验,也进一步推动了快餐市场的多元化发展。

四大痛点制约品牌“快餐化”借力上游企业成突围关键

餐饮品牌在尝试融合其他餐饮品类时,常面临多重挑战,比如,对成本管控、产品研发、技术积累以及消费偏好理解不足的痛点。这些痛点导致品牌难以迅速适应新的市场需求,影响其产品创新和市场竞争力。

红餐产业研究院认为,品牌成功实现快餐化转型的关键在于精细化的运营管理、持续的产品创新能力以及敏锐的市场洞察。然而大多数餐饮品牌在向泛快餐模式迈进时面临着成本管控能力较弱、产品研发经验缺乏、技术基础积累不足、消费需求把握不准这四大痛点。

由此看来,餐饮品牌可考虑借助外力,比如与上游的调味料企业合作,进行定制化味型共创。

近年来,越来越多的调味料企业推出调味料定制化服务,它们为餐饮品牌提供的味型一体化解决方案,不仅简化了餐饮品牌新菜式的研发流程,还确保了产品口味的统一性与一致性,从而有效提升了餐饮品牌的运营效率,增强了其在市场中的竞争力。

以川海晨洋为例,其通过提供个性化调味、研发生产全流程支持、多样化产品选择、供应链整合优化等服务,可以为餐饮品牌量身定制一整套调味解决方案。同时,川海晨洋拥有成本稳定、服务稳定、产品稳定、生产稳定这四大稳定系统,形成了独具特色的“四位一体”运营模式。

正是基于这一坚实基础,川海晨洋能够为餐饮企业提供稳定、高效且全方位的味型解决方案,助力餐饮企业稳健发展。

近年来,随着广大消费者的餐饮消费逐步收紧,不少餐饮品牌被迫卷入价格战,利润空间进一步压缩。

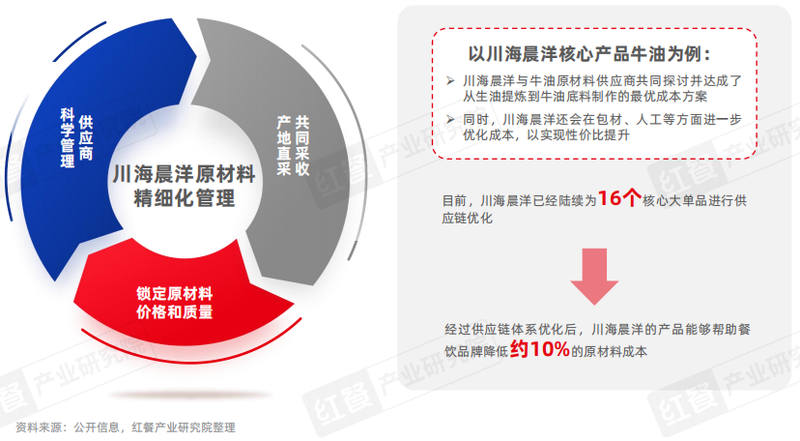

川海晨洋为了更好地赋能餐饮品牌,通过产地直采、共同采收的方式优化供应链体系,有效把控原材料质量和价格的稳定性,实现原材料供应精细化管理,提升产品的性价比,从而把一部分利润让给餐饮品牌,同时还提供多方面的资源支持。

红餐产业研究院了解到,川海晨洋深耕火锅复合调味料领域多年,近年来,其发挥自身优势,逐步将调味料产品线延伸至多个餐饮品类。目前川海晨洋拥有火锅、特色餐饮、小吃快餐等六大系列产品,以及集合了3,000余个定制配方的风味库,可全方位覆盖不同餐饮品类的产品研发需求。

同时,基于其在调味料领域的多年深耕,川海晨洋形成了丰富的定制经验,可以满足不同品类不同餐饮品牌的定制要求,为餐饮品牌提供了丰富的调味选择,也为消费者带来了更加丰富的味蕾体验。

以砂锅菜为例,砂锅菜目前存在出餐效率低、产品口味稳定性较差以及口味同质化现象突出的痛点。针对此,川海晨洋推出了一系列砂锅菜产品解决方案,涵盖了红烧系列、油泼系列、经典川味系列以及创新味型系列,实现砂锅菜的“一料多用”,在提高出餐效率的同时还可提升菜品标准化和口味的稳定性。

此外,川海晨洋目前已构建起涵盖饭食快餐、粉面线等多个餐饮细分领域的全方位产品解决方案。

此外,为了更好地服务餐饮企业,川海晨洋提供从门店诊断到产品匹配再到营销解决方案等一系列服务,以便在不同的产品生命周期为餐饮品牌持续赋能。

近年来,川海晨洋创新性地构建了以产品为核心的4.0营销服务体系,该体系融合了销售、市场、研发及售后等多维度经验,遵循“一客一策”原则,定制产品解决方案。

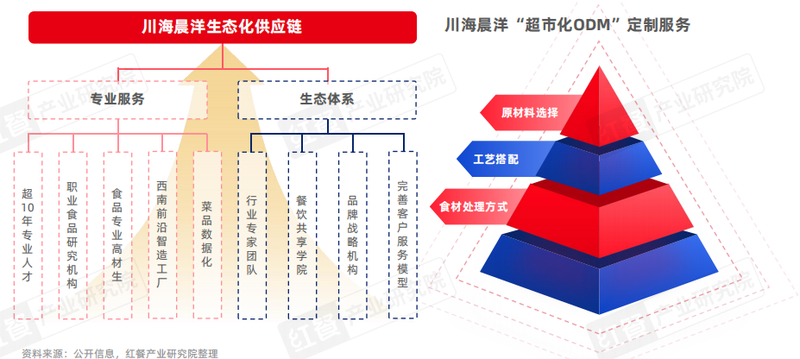

整体来看,川海晨洋已经构建了自己的生态化供应链,旗下的多个品牌和子公司业务内容涵盖了原材料供应、采购、品牌策划、设计等全方位服务。同时,川海晨洋还会通过为餐饮品牌提供营销建议以及定期举办行业交流活动深入餐饮前端,赋能餐饮品牌。

此外,针对不同的客户需求,川海晨洋还提供“超市化ODM”的定制服务,从原材料选择、工艺搭配、食材处理方式,全面向客户开放,所有的优质资源和生产方式,皆可控可选。从产品立项、口味分析、成本定位到产品的研发、应用再到菜品的呈现,川海晨洋建立了专业化程度极高的流程设计。

结 语

当前,餐饮行业泛快餐化趋势逐渐加强,但各赛道品牌在积极探索的同时依然面临着诸多挑战。未来,餐饮品牌需着力解决现存痛点,加强自身能力建设,同时借助上游企业力量,以更好地满足消费者日益多样化的需求。

立足当下“泛快餐”的发展态势,红餐产业研究院提出对于泛快餐赛道的未来展望:快餐市场需求将会持续增长;品类融合趋势加剧;强化供应链建设的重要性愈加凸显。