作者|雷报 青崖

近期,古茗、沪上阿姨、蜜雪冰城等新茶饮品牌先后更新了IPO招股书,喜茶则发布了《2024喜茶年度报告》。早些时候,瑞幸咖啡、茶百道、奈雪的茶等上市新茶饮品牌也公开披露了年内的部分业绩数据。

在消费降级、消费需求却越来越多元化的当下,为了在高度饱和的市场中脱颖而出,IP联名成为了新茶饮品牌们找到的一种有效的差异化营销手段,能帮助其快速提高知名度、抢占市场份额。

然而,我们看到,随着IP联名营销趋于常态化,新茶饮联名事件频次增多,消费者也逐渐产生审美疲劳,单纯依靠联名已经难以长期维持竞争力。

有些品牌,已经渐渐“联”不动了。

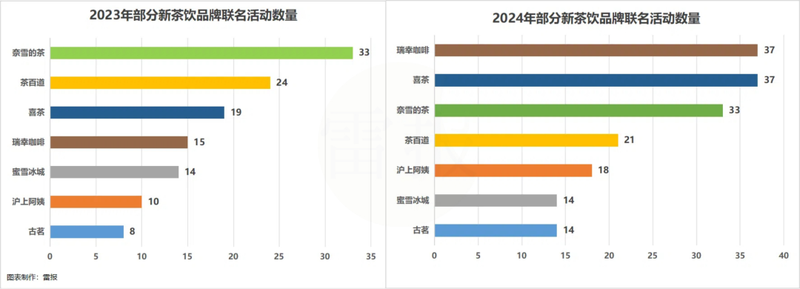

例如2023年的联名大户茶百道,其在2024年联名频次减少,但财报显示公司的广告营销费用却大幅增长;古茗、沪上阿姨等品牌虽然联名活动次数较上一年增加,却因受营销成本增长等因素影响,陷入“增收不增利”的瓶颈期。

这其中,虽然不乏IP授权越卖越贵的原因,但综合来看,市场对品牌的产品质量、服务、价格等多方面提出了更高要求,也是重要因素之一。

在本篇,雷报将重点关注上述有详细财务数据披露的企业,重点关注新茶饮巨头们在IP营销方面的投入,并进一步梳理、统计相关品牌在2024年的IP联名事件,剖析其反映的IP营销变化趋势。

蜜雪冰城9个月赚34.86亿,古茗9个月赚10.99亿,沪上阿姨半年赚1.68亿

首先关注古茗、沪上阿姨、蜜雪冰城三家更新了招股书的新茶饮品牌,再结合早些时候上市公司的财务数据,一定程度上可以看出,大部分新茶饮品牌正面临“增收不增利”的困境。

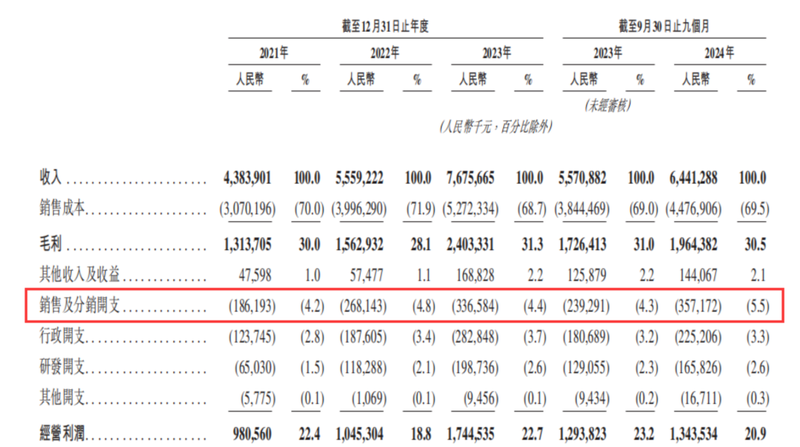

古茗是最早更新招股书的企业,其于2024年12月15日更新的招股书显示,2024年前三季度,古茗收入64.41亿元,同比增长16%;归母净利润10.99亿元,同比增长11%;毛利率为30.5%,相比上一年同期下降了0.5个点。截至2024年9月30日,古茗门店数量达9778家。

值得一提的是,12月9日,中国证监会国际合作司披露了关于Guming Holdings Limited(古茗控股有限公司)境外发行上市备案通知书。分析人士称,获得证监会的海外上市备案意味着古茗消除了未来在港股IPO最重要的潜在规则风险,之后可以继续推进聆讯、招股、路演等进程。

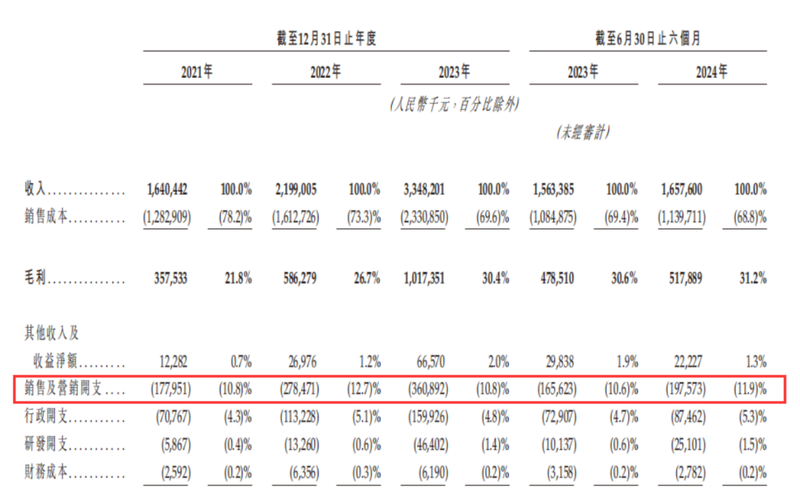

沪上阿姨在12月27日公开的最新招股书显示,2024年上半年,沪上阿姨实现营收16.58亿元,比上一年同期增长6%;归母净利润1.68亿元,同比下降12%;毛利率增长0.6个点至31.2%。

门店方面,根据招股书数据,截至2024年6月30日,沪上阿姨拥有8437家门店;截至2024年12月17日,沪上阿姨的门店进一步增至8980家,包括8956间加盟店及24间自营店。

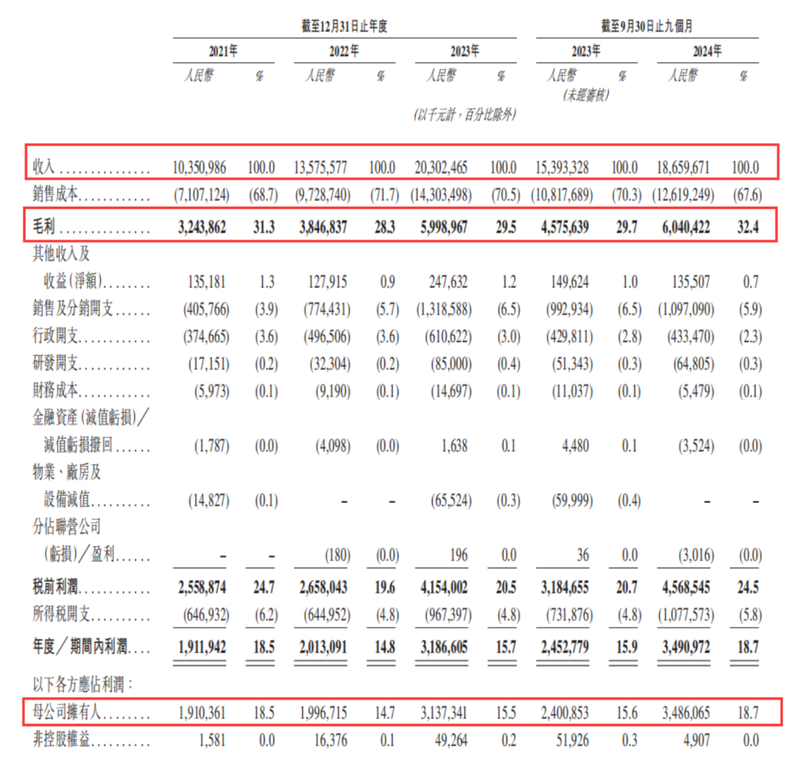

蜜雪冰城最新招股书显示,其重点发力的方向仍然是规模扩张、下沉市场。2024年前9个月,蜜雪冰城实现营收186.60亿元,同比上涨21%;归母净利润34.86亿元,比去年同期增长45%。

前三季度,蜜雪冰城的毛利率在大部分上市或待上市茶饮企业都“增收不增利”的情况下显得十分亮眼,达到32.4%,相比2023年全年增加近3个百分点。主要是由于提升了供应链效率以及若干原材料采购成本下降。

截至2024年9月30日,蜜雪冰城的门店总数超过了45000家,在海外市场已经开设了4800家门店。另外,中国内地的门店依然有超过半数集中在三线及以下城市,并且这部分城市的门店占比持续提升,2024年前9个月占比达到了57.2%。

喜茶于1月2日发布的《2024喜茶年度报告》称,凭借多项差异化举措,喜茶在第三、四季度的门店销售出现逆势增长,同时,喜茶在2024下半年新开门店的平均业绩显著高于上半年。截至目前,喜茶在海外及港澳台地区已总共开出超79家门店。会员数量方面,2024年,喜茶的会员数量突破1.5亿,同比增长5000万。

上市新茶饮公司的财报方面,雷报在早些时候的《年内IP联名上百次,瑞幸、茶百道、奈雪等公司花了多少钱做营销?| 雷报》《瑞幸Q3花6亿做营销,靠《黑神话:悟空》等IP联名打败星巴克 | 雷报》等报道中有较为详细的解读。

茶百道2024年上半年实现营收23.96亿元,同比减少10%;归母净利润2.37亿元,较去年同期的5.88亿元直接腰斩,减少了60%。

奈雪的茶2024年上半年实现营收25.44亿元,同比减少了2%;归母净亏损3528.5万元,上一年同期则盈利5.5万元;经调整的净利润(净亏损)更是由去年7020万的盈利变为2024年上半年高达4.38亿元的亏损。

瑞幸咖啡2024年前9个月营收高达248.61亿元,同比增长39%,且Q3单季净收入首次破百亿,Q3净利润超13亿元,上一年Q3增长31.8%,2024年前9个月总计净利润高达20.91亿元。

6家冲刺上市公司9个月花30多亿做营销,全年IP联名上百场。

综合公开的财务数据来看,各家营销费用等成本的增加,是大部分新茶饮企业增收不增利的重要因素之一。公司们为了进一步提升品牌知名度,在市场推广方面的投入明显增加,这不可避免地压缩了企业的利润空间。

与此同时,尽管营销开支水涨船高,部分企业的IP联名活动频次却相比去年有所下降。那么,究竟是联名“拿捏”不住年轻人了,还是另有原因?

先从更新招股书的三家公司看起。

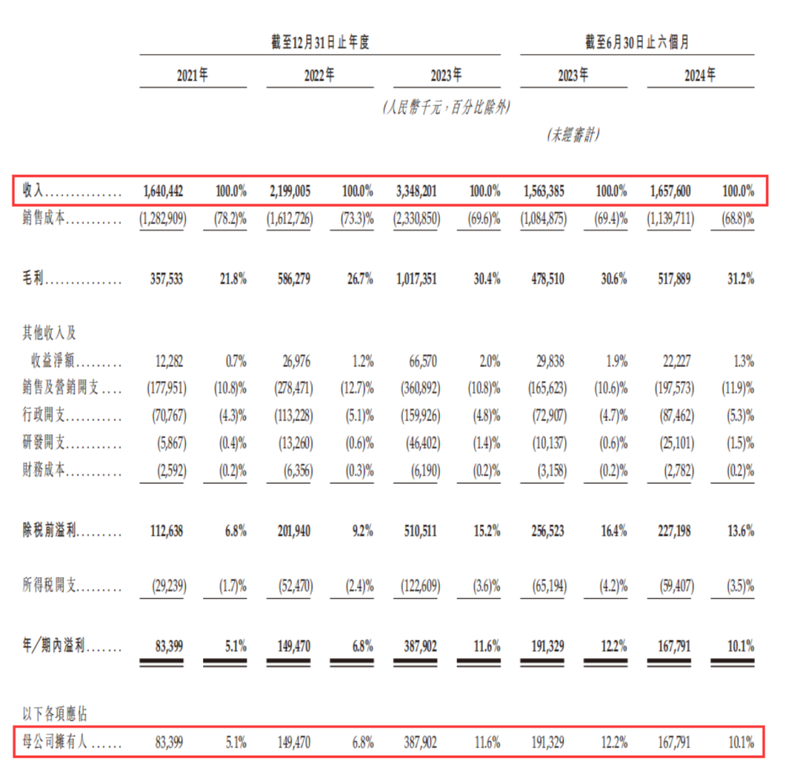

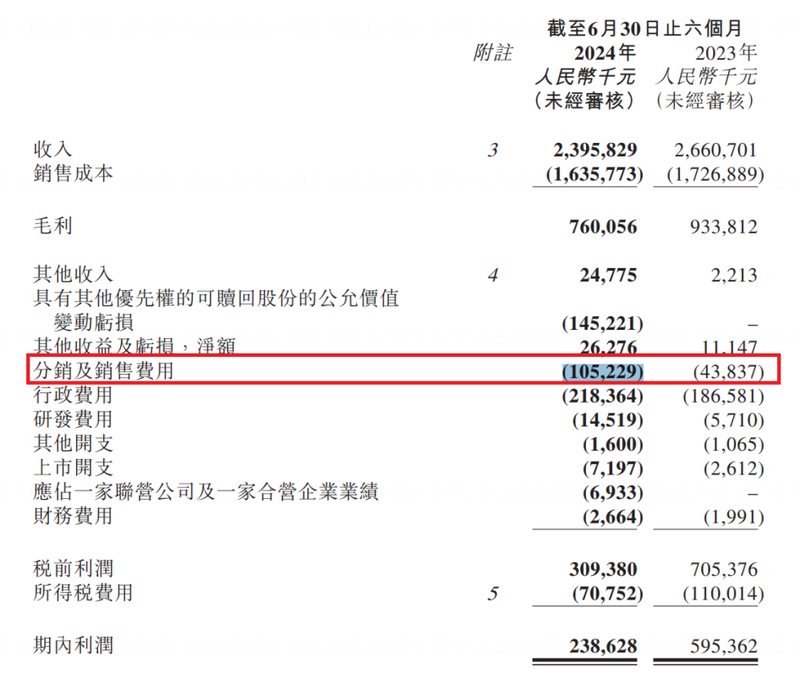

沪上阿姨方面,最新招股书数据显示,2024年上半年,沪上阿姨于多个在线及线下渠道的营销及促销投资方面都有增加,销售及营销开支高达1.97亿元,同比增长19.3%。

其官方社媒的公开信息显示,2024年,沪上阿姨至少进行了18次联名营销活动,除了常规题材的游戏、动漫、影视IP外,沪上阿姨似乎对“耽改”类型的IP格外偏爱。

2024年年初,沪上阿姨联名《魔道祖师》,推出联名新品以及Q版吧唧、立牌、贴纸、台历等周边产品,设立30多家新春主题店并在170多家门店设置打卡点。这成为了沪上阿姨今年最火爆的一次联名,联名活动的微博话题阅读量一度超过2.3亿。

尝到了《魔道祖师》的“甜头”,后续,沪上阿姨又联名了《全球高考》《伪装学渣》《人鱼陷落》等多个“耽改”IP,相关话题阅读量也超过千万,相比年内的其他联名,这类相对小众但“垂类”的IP联名事件的效果似乎确实要更好些。

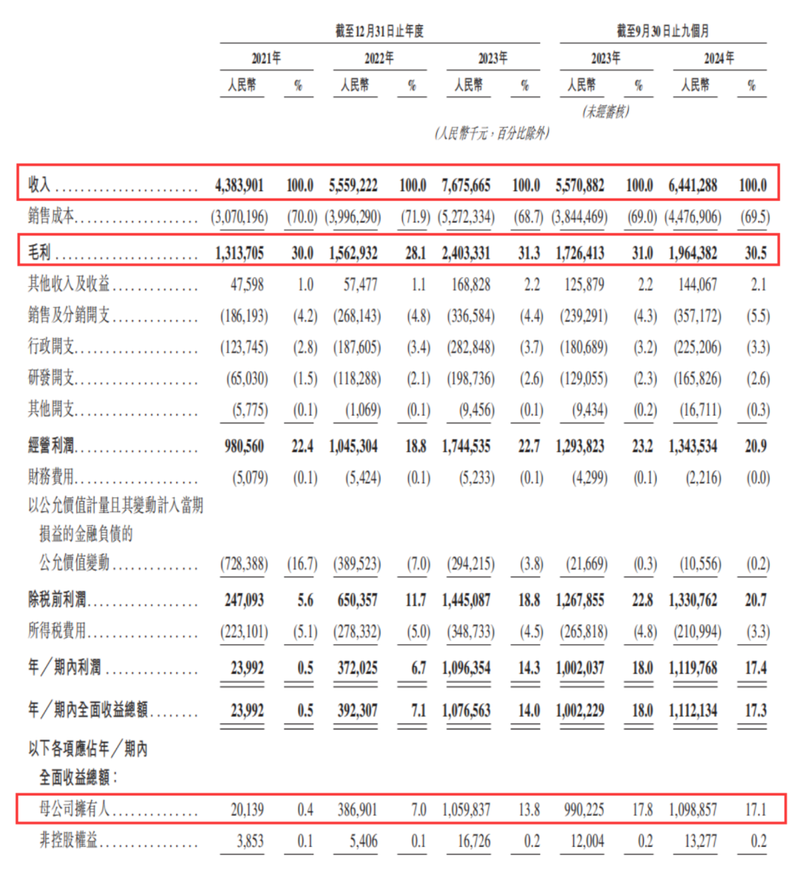

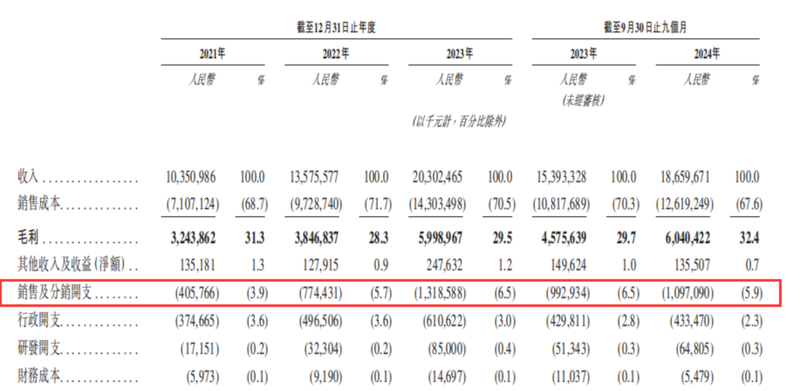

古茗更新的招股书中也提到,为提高其在新地域市场的品牌知名度,古茗后续可能需要在广告及促销活动上进行比原计划更多的投资。数据显示,2024年前9个月,古茗的销售及分销开支为3.57亿元,同比大幅增长49%。

据雷报不完全统计,古茗在2024年进行了至少14场IP联名营销,尽管数量上不算突出,但其合作IP的热度都不低。

例如,与《天官赐福》动画的联名饮品“千里慕山红”合作期内销量突破1500万杯,与《魔道祖师》动画联名话题阅读量也高达1.1亿,二者均为头部“耽改”动画。另外,古茗与热门小说IP《盗墓笔记》、爆火的乙游《恋与深空》以及上影元旗下经典国漫IP《葫芦兄弟》联名活动的互联网声量都不低,微博话题阅读量分别达到1.8亿、1.6亿及1.2亿。

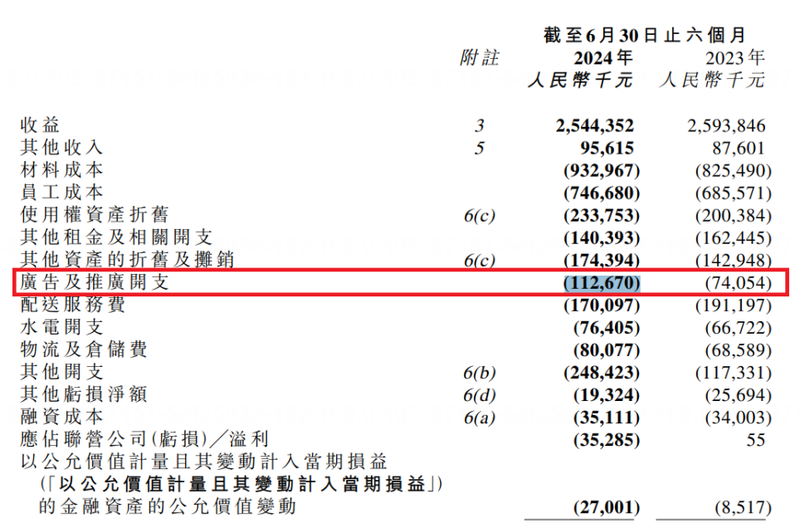

蜜雪冰城在招股书中提到,其销售及分销开支中,营销、品牌及推广活动有关的品牌推广开支占据了较大比重,2024年前9个月,蜜雪冰城的总计营销费用高达10.97亿元,仅用九个月就突破了10亿大关,同比增长10%。

雷报经过不完全统计与观察发现,2024年,蜜雪冰城共计展开了14起联名营销活动。

与其他新茶饮品牌不同的是,在合作方的选择上,蜜雪冰城明显更偏好选择在食品、交通、制造等实体产业耕耘的品牌,亦或是快手、美团、京东这类电商业务较为发达的合作方进行跨界联名,而与动漫、影视等单纯的内容向IP的合作则“屈指可数”。一定程度上,这或许是蜜雪冰城发力“下沉市场”的经验所得,该类市场对应的消费人群更容易被实用性、生活化的联名场景打动。

不仅沪上阿姨、蜜雪冰城、古茗如此,上市公司方面,雷报在梳理瑞幸、茶百道、奈雪等上市公司财报数据时发现,这三家公司的销售营销费用同样在逐年大幅增加。

茶百道的营销费用增幅最大,2024年上半年,茶百道增加了市场推广和品牌建设的员工,并通过数字化营销、IP营销、跨界合作、艺人代言及周年庆活动等持续扩大品牌的声量及影响力,这导致其分销及销售费用达1.05亿元,较去年同期的4380万元增长了140%。

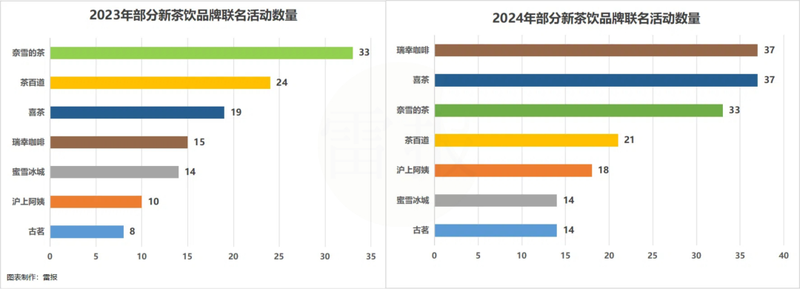

然而,茶百道官方社媒的公开信息显示,2024年茶百道联名约21次,相比上一年至少24次的事件总数有所减少。

奈雪的茶也有类似情况,2023年,奈雪是当之无愧的“联名狂魔”,以总计33次的联名营销次数拔得头筹,2024年,奈雪保持了去上一年类似的联名频率,却因此负担了更多的营销开支。

奈雪的茶财报数据显示,2024年上半年,公司的广告及推广开支为1.13亿元,而上一年同期这方面的支出为7410万元,同比增长了53%。

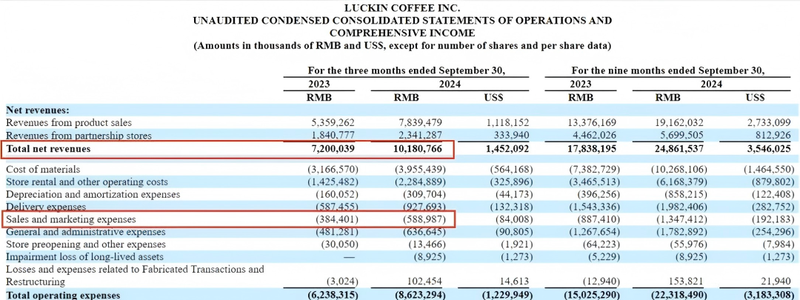

瑞幸咖啡的营销费用支出更为惊人。2024年上半年,瑞幸咖啡的销售和营销费用为7.58亿元,时间到了Q3,瑞幸咖啡单季度的销售和营销费用达到了惊人的5.89亿元,占总营收的比重也增长至5.8%;2024年前9个月,瑞幸就花了13.47亿做营销。

超高的营销费用在IP联名频率方面呈现得十分明显。根据雷报不完全统计,2024年瑞幸至少进行了37次IP联名营销,在全国的主要新茶饮企业中“遥遥领先”,而上一年瑞幸的联名活动数量共计15次,排在中游的位置。

其中,瑞幸与国产3A游戏大作《黑神话:悟空》的联名合作是今年IP联名中网络声量最大的一次;在销售层面,首日40万份限定海报刚上线就售罄、小程序瘫痪、门店拥挤,都反映出了3A游戏IP受众不俗的购买力。除此之外,瑞幸其他可圈可点的案例也不少,例如与“线条小狗”的联名咖啡“小白梨拿铁”的首周销量突破了724万杯,与“黄油小熊”合作推出的“小黄油”系列新品首周销量突破1333万杯等。

喜茶也是值得一提的品牌,2024年至少进行了37场联名,与瑞幸并列第一。尽管喜茶并未上市,但在1月2日公布了《2024喜茶年度报告》中也包含了不少信息。

从合作对象来看,喜茶与蜜雪冰城的下沉市场“定位”可以说是千差万别,前者与国外的潮牌、奢牌或者文博艺术类IP进行合作的频率远高于其他品牌。例如在纽约时装周期间联合华裔设计师Sandy Liang推出联名新品,在澳大利亚和英国市场携手Vida Glow推出限定产品等;此外,喜茶最大的动作还要数2024年底还与现今最具影响力的艺术家之一草间弥生的联名。这一系列动作,能看出喜茶定位于更高端市场的战略,吸引追求品质的消费者。

不难看出,在越来越卷的联名赛道,能够突出重围、给消费市场留下深刻印象,甚至最终实现增收增利的新茶饮企业,各自的营销战略均具有针对性和侧重点。例如将“联名+推新”做成常态化的瑞幸,持续“下沉”的蜜雪冰城,做“高端”联名的喜茶。

不同企业各自找到的“出路”,或许并不一定适用于其他的新茶饮品牌,但究其根本,无外乎是通过对某一消费群体进行针对性的持续转化,来深度建立品牌心智,再逐渐向更广的圈层辐射。

现在的新茶饮们,有的已经意识到了这一点,有的依旧将联名当成短期的单点事件在做,并没有将其转化为品牌建设的一部分;另一方面,很多联名营销依旧停留在将已有产品“旧瓶装新酒”的层面,例如奈雪和哈利·波特IP的联名,就是将霸气莓莓桃、霸气芝士葡萄等原有的鲜果茶产品,装进霍格沃茨四大学院的联名饮品杯中进行售卖;除此之外,纵观各大社媒平台上,新茶饮联名活动话题广场中,消费者吐槽某家的联名饮品“难喝”,自己只是为了IP“买单”、不会回购的场景也常常上演。

客观来看,这种程度的联名,卖的还是“IP”,而不是产品本身。

联名合作只是一时的流量效应,最终决定品牌能走多远的,还是产品力和供应链能力。前者决定了品牌的核心竞争力,创新、差异化的产品才更能打开消费者的钱包;后者则是企业规模持续扩张、确保品牌持续发展的保障。

如何将IP真正融入“产品力”中,才是新茶饮品牌做IP营销的终极命题。

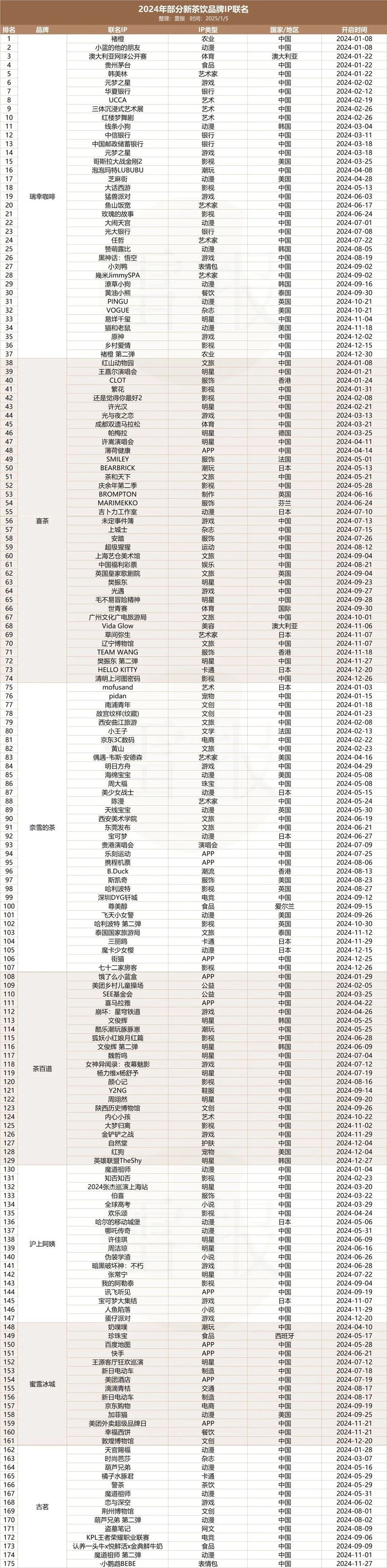

上述公开了业绩信息的新茶饮品牌,2024年具体联名情况如下: