文| 源媒汇 利晋

想要成为下一个京东的找钢网,却步了阿里巴巴的后尘。

近日,找钢网,即找钢产业互联集团,以De-SPAC方式的上市申请,通过了港交所聆讯,即将登陆资本市场。

自2021年启动IPO以来,找钢网几经周折,从赴港上市到转战纳斯达克,再到返港申请上市无果,如今以“买壳”的方式,成功通过港交所的上市申请。

源媒汇对比前后两次的招股书发现,找钢网进行了自我“阉割”——2023年8月暂停了商业保理业务,2024年8月终止了胖猫金融相关业务。这些业务,本质是供应链金融。

从找钢网的发展历程可以推断,胖猫金融,恰恰是其走向全球第三大钢铁交易数字化平台的关键。

但在蚂蚁集团即将上市那段“狂欢期”,债权资产证券化不断滚雪球暴露出巨大的风控危机,致使实控方阿里进入漫长的整顿期。这甚至也是整个供应链金融资产证券化的至暗时刻。

随着监管政策的收紧,找钢网“阉割”胖猫金融业务,全力冲刺上市,或许才是当下最好的选择。找钢网创始人王东还是幸运的,抓住了港交所引入SPAC(特殊目的并购公司)机制以提高国际金融中心地位的时机,可以“借壳”上市。

只是,找钢网没能成为王东预想中的“下一个京东”。

关于停止胖猫金融业务和由此带来的影响,以及如何扭转经营亏损等问题,源媒汇致函找钢网,截至发稿,尚未得到回复。

做一个“钢铁版”京东

2015年5月,接受媒体采访时,被问及找钢网的发展方向,王东给出的回答是:“我们未来有可能成为B2B行业的京东商城”。

彼时,互联网的第一波红利已经开始收尾,各大公司正在进行大合并——滴滴合并快的、58同城合并赶集网、美团合并大众点评……率先到岸的人已经开始下船了。

阿里、京东开始将触角延伸至线下零售,比如举牌苏宁和永辉超市。找钢网,是对着阿里、京东两大电商巨头的发展模式,“照葫芦画瓢”。

王东创立找钢网的初衷,是感叹互联网行业对传统行业的渗透能力。于是,他找了一个还没有人涉足的行业——钢铁贸易行业。

他研究后发现,钢铁行业有必成功的四大理由:标准化流程、生产和采购分散且交易低效、正在走向线上化,以及几万亿交易体量,没有竞争对手。

王东还有另一层身份:电竞战队Home的创办人。

这是一个爱好相同者组建的社团,当下被称为“中国电竞第一人”的Sky(李晓峰),也是从这里开启自己的电竞生涯。

对于钢铁贸易线上化,王东把它理解为:游戏里的交易系统,搭建一个买卖双方简单、精准的交易平台。

2012年,像游戏组队那样,王东拉着王常辉、饶慧钢一起创立了找钢网。王、饶二人是中国钢材网的副总和销售总监。

但现实终究是比游戏更加复杂的。

钢铁贸易是一个区域化、价格十分不透明的领域。起初摸索阶段,找钢网结合去哪儿网、淘宝两种模式,免费为卖家提供产品展销、为买家提交订单需求。

不少初次使用找钢网的客户曾反馈:“又贵、效率又低”。这说明,找钢网本质上不过是买家委托下单、帮忙找货的代理中介。

随后,王东对找钢网修改了交易流程,只保留了提交需求、提交订单和付款三个环节,交易体量才有所改变。2012年6月日交易量破1000吨,9月破7000吨,12月17日当天交易量达1.2万吨。

2013年,找钢网走出上海,开始进军华东市场,先后在南京、杭州等城市设立分公司。2014年,其又开始布局华南区域市场。这一年末,找钢网旗下分公司数量将近20个。

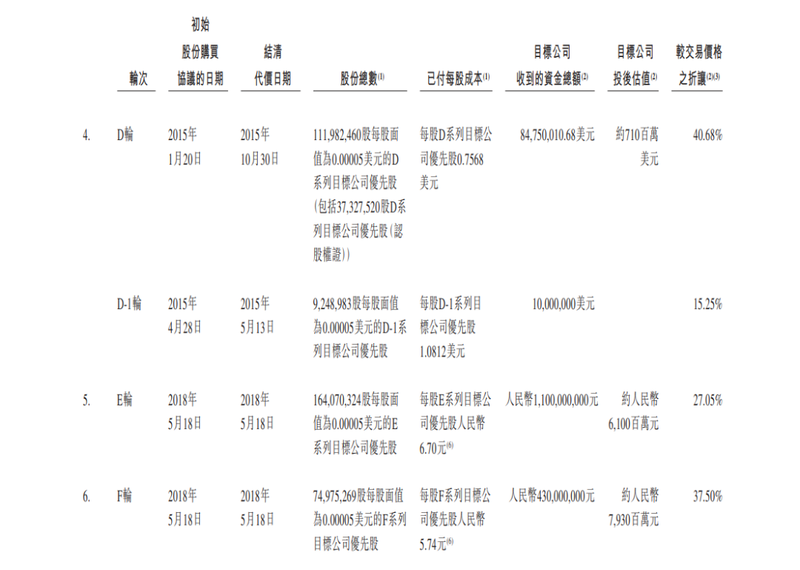

这时,找钢网已经被更多资本发现。2014年至2018年,平台陆续完成了C轮到F轮融资,融资总额包括15.3亿元人民币(如无特殊注明,货币单位下同)和约1亿美元,投资方包括IDG资本、首钢基金、中俄投资基金、华兴资本等。

图片来源:找钢网招股书

2018年5月,完成F轮融资之后,找钢网投后估值达到了79.3亿元。

找钢网是典型的互联网企业和打法,全靠资本方融资,进入业务布局和快速扩张。

2014年,拿到C轮融资后,找钢网成立了“胖猫物流”,用于支持交易服务;2015年,拿到D轮融资后,其又推出了“胖猫金融”,为交易提供授信贷款,解决资金问题。

2016年,找钢网开始布局东南亚市场;2017年发布供应链智能平台“找钢云指数”和“找钢指数”;2020年开始投资建设智能仓储基地;2021年开发出钢厂生产排期和库存管理的服务软件。

找钢网,有阿里的影子,又有京东的模样,比如服务中小商家的淘宝、自营的天猫、京东的仓储和物流等。

这些是硬生生用钱砸出来的。所以,一部找钢网发展史,半部融资历程。

走上蚂蚁金服的命运

资本看中找钢网,或许只有两点可能性:最早开展钢铁贸易B2B、供应链金融。这也是找钢网能够快速起家的根本原因。

起初,淘宝的模式是服务中小商家,“让天下没有难做的生意”。找钢网也是瞄准中小商家,但撮合钢铁成交,远比淘宝的服装等行业更加艰难。钢铁贸易区域化、分散、低效,很重要的原因是:需要垫资、高运输成本。

而找钢网成立的胖猫物流、胖猫金融,恰恰是击中了中小商家的痛点:基本是资金短缺、没有自己的物流网络。2024年9月,找钢网注册第三方钢铁产品卖家总数为1.48万家。

前文提到,钢铁贸易是一个毛利率极低的行业。当时,业内也一直流传着一句话:“卖一吨钢材的利润,比不过卖一根冰棍的”。

提供贷款、物流,甚至钢铁加工等服务,对于很多中小商家来说,依然很难看到盈利空间。

找钢网是一家互联网企业,快速扩张和累计用户,自然离不开互联网惯用策略——用补贴去撬动商家加入。比如对线上交易成功的商家,提供补贴激励、减免服务费用、减免线上店铺装修工具费用等。

一边烧钱补贴,一边扩大市场、业务布局,另一边不断融资。找钢网也是一个互联网企业抢占市场的典型案例。

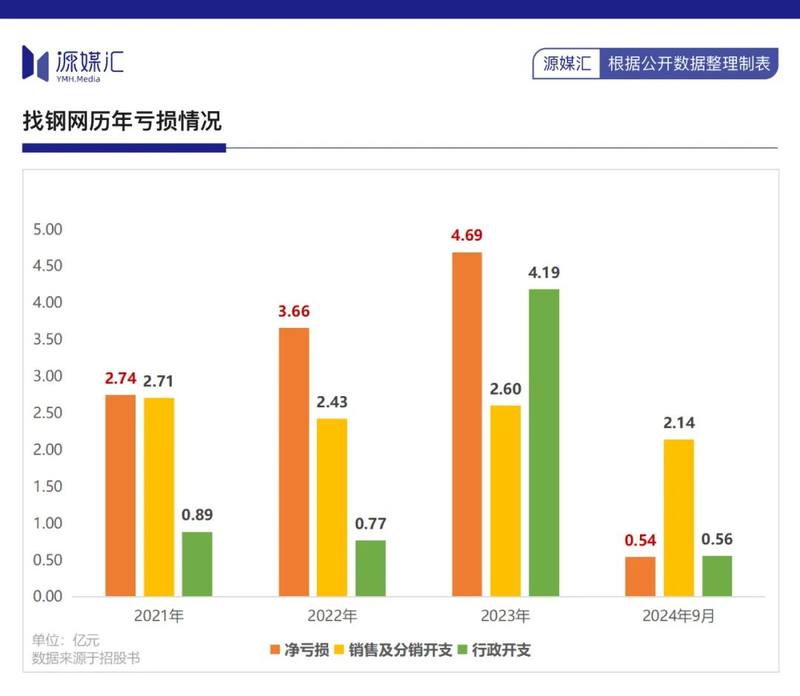

没有意外,找钢网如今也是亏损状态。2021年至2024年9月,其净亏损总额为11.64亿元。其中,销售、行政开支是最主要的经营成本。

这种模式想要继续持续下去,找钢网就需要不断进行融资。但在2018年供给侧改革之后,“脱虚向实”成为了发展方向。从此之后,找钢网也再没有拿到新的融资。

这意味着,找钢网的资金链要断了。

于是,找钢网不得不做出两项重大决定:转向轻资产发展模式、全力筹备上市。

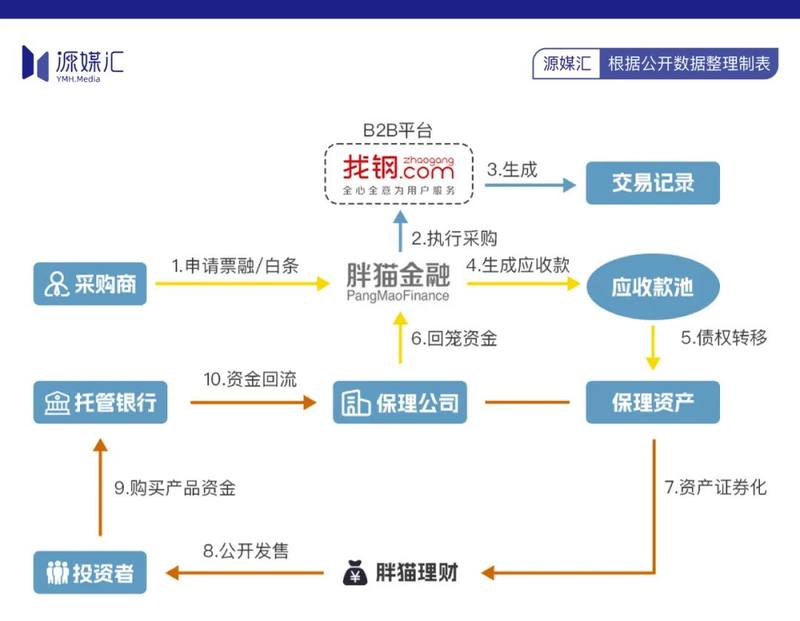

如何让资金流动起来,蚂蚁金服又给找钢网提供了参考答案:将应收账款、胖猫金融业务产生的债权资产进行证券化。

找钢网对着不同环节设定不同的金融服务产品,比如为买家提供赊账和发放贷款的胖猫白条,商业保理服务以及P2P。

其中,胖猫白条2018年交易额仅为70亿元,到了2023年3月累计发生额突破1000亿元。根据找钢网此前的宣传文案,胖猫白条的基础额度为20万元起,日利率为0.05%,月服务费为0.083%。

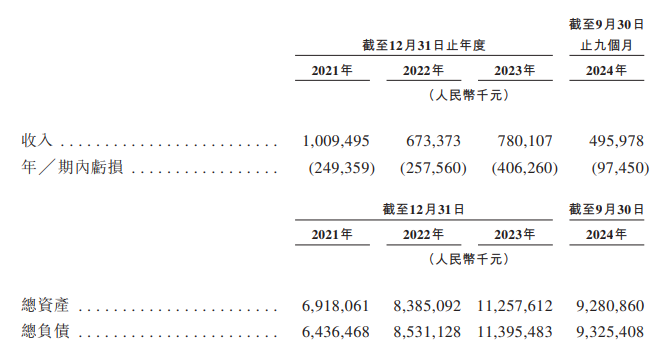

这些都是找钢网杠杆滚雪球的底层资产。2021年至2024年9月,找钢网贸易应收款项、预付款项及其他应收款项金额,分别为62.7亿元、68.8亿元、101.7亿元及93.2亿元。

找钢网曾想以胖猫白条业务发行ABS融资产品,结果并不顺利。

这使得找钢网逐渐走向资产无法覆盖负债的困境,2024年9月资产负债率超过了100%。

截图来源于公司公告

找钢网更急需上市融资续命。

但蚂蚁金服上市前,背后的杠杆风险让金融监管进一步加强,更何况找钢网还涉及到P2P业务。

于是,找钢网一边结合港交所探索SPAC上市模式的风口,想要通过合并Aquila完成“借壳”上市;另一边,直接选择“阉割”掉胖猫金融相关业务,完成监管审核要求。

没有撬动中小商业完成线上交易的核心业务,找钢网后续的道路显然更加艰难。但对于投资人来说,上市意味着可以快速实现套现,反而才是目前破局的关键。

和蚂蚁金服走上相同道路的找钢网,还是更加幸运一点。