文|本原财经

“你没事儿吧...... 没事儿就吃溜溜梅。” 这句自带杨幂口音的魔性广告语,曾让让溜溜梅红遍大江南北,被男女老少记住。

安徽夫妻杨帆、李慧敏怀揣50元白手起家,将一颗小梅干,干到了估值22亿。而今,其母公司溜溜果园即将二次将触角伸向资本市场,冲击中国“梅类第一股”。

其实早在2019年溜溜果园就曾向深交所提交过上市申请,不过在当年12月被撤单,坊间猜测或与其业绩萎靡、产品结构单一有关。

如今杨帆夫妇带着年入16亿的业绩换道港交所,又遭遇站台股东红杉资本在2024年清仓离场,对赌压力与流动负债压力空前,溜溜果园真的做好准备了吗?

推销员到梅子大王

与同样出自安徽的三只松鼠创始人章燎原相比,溜溜梅创始人杨帆的故事鲜少有人拿出来谈论。但能把看似不值钱的青梅1年卖出20亿颗,离上市只差临门一脚,确是“商业奇才”、“营销大师”,另纵观其几次转折,也堪称“气运之子”。

公开资料透露,杨帆出生于1969年的安徽芜湖农村,19岁就辍学拿着50块钱独闯北京城,因为口才灵活做了推销员,每天走街串巷,磨破嘴皮子,积累销售经验和人脉后,创立了自己的商贸公司,1997年推出“凯旋”品牌,算是站稳脚跟并小有积蓄。三年后返乡,又成功创立了一家食品公司,主营糕饼系列产品。

命运的第一次馈赠出现了。一次偶然的考察机会,杨帆发现国内的青梅原料多出口到日本,而在国内以青梅为零食者甚少,在深加工领域更是一片空白,市场上几乎没有优质青梅食品。

带着疑惑和超前的嗅觉,2001年,溜溜梅成功问世。又过了5年,杨帆带领公司全面转型,剥离其他业务,专注做溜溜梅产品,战略定位为“中国青梅食品第一品牌”。

改变命运的第二次机会出现在2013年。

为什么说杨帆是个营销奇才,足够大胆呢?当年溜溜梅年营收仅为5000万元,他就选择豪掷千万邀请当红明星杨幂做产品代言。

事实证明这一步营销走的十分巧妙,溜溜梅产品随着“没事就吃溜溜梅”的广告语一炮而红,到2015年就突破10亿大关,还引来了红杉资本沈南鹏的关注,A轮独家投资近1.35亿元,成为溜溜果园的第三大股东,持股比例为13.99%。

沈南鹏评价此次投资说:“投资就是投人,溜溜梅CEO杨帆创业以来一直非常专注,具备企业家精神”。

但在去年6月,红杉资本一纸回购协议宣告全部退出,作为对赌未完成的退出条件,溜溜果园支付了高昂的回购款,9年的投资期内红杉中国获利超过亿元。

溜溜果园完成股改,自然人李青加注了约1.03亿元B轮融资,2019年12月,公司撤回深交所创业板上市申请后,李青退出,所持股份由深圳君荣接手。

值得注意的是,在溜溜果园此前融资的过程中,公司与红杉信远、李青签署有对赌协议。而在李青出让股权后不久的2020年,实控人杨帆也通过股权转让的形式出售了2880万元的股权。

后期引入新投资人,溜溜果园同样有签署对赌协议。若溜溜果园若2025年底未上市,公司需要以6%年息回购新投资人的股权。这或许才是创始人杨帆着急推着溜溜果园冲击IPO的重要原因。

旧疤未愈添新伤

我们前面提到,2019年溜溜果园上市未果,整体价值和成长性被质疑,如今二次IPO准备的更充分了吗?

从业绩上看,2022年—2024年,溜溜果园实现营收约11.74亿元、13.22亿元和16.16亿元;净利润约为0.68亿元、0.99亿元和1.48亿元,保持着积极向上的增长态势。2024年,溜溜果园在中国梅产品行业排名第一(按零售额计),市场份额为7%。

乍一看营收利润都还不错,但细分析一下公司的经营,问题还是不少。

报告期内,在公司的利润构成中来自政府的补贴占比不小,2024年更是达到了0.33亿元,占比近23%。

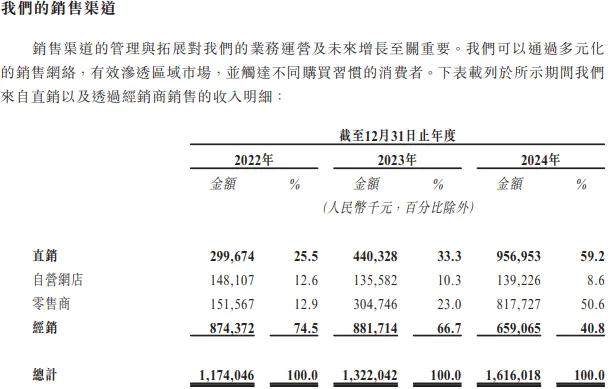

其二,曾经备受关注的经销渠道占比过高问题,溜溜果园通过发展自营渠道做了改善,经销渠道收入占比从74.5%下降至40.8%,对应的自营渠道收入占比上升了33个百分点至59.2%。

不过溜溜果园自营渠道并非全是能够自我把控的,主要依赖零售商与经销商。

2024年,溜溜果园的自营网店收入为1.39亿元,在当期公司收入中占比仅为8.6%。而从2022年公司开始与鸣鸣很忙、万辰集团、好想来等量贩零食品牌的合作才是收入的大头,占比超过50%。

但零食量贩渠道是一把双刃剑,需要以量换价,还需要接受接受其30-60天账期的条件。

从结果来看,2024年溜溜果园的短期借款达3.12亿元,账面现金仅有7805万元。公司整体的毛利率也从2022年的38.6%下降至了36%。有意思的是,在现金流如此紧张的情况下,溜溜果园却还在2024年进行了1.2亿元的分红。

其三,为了缩减成本,溜溜果园只能去依赖更加便宜的代工生产,代工产品“翻车”的风险极大,容易引发牵一发而动全身的食品安全风险问题。

2021年9月,山西省市场监管局抽查发现,溜溜果园生产的尼嗒芒果(果脯类)中的霉菌数不符合食品安全国家标准;溜溜果园的梅冻产品代工厂芜湖梅冻天然食品科技,2022-2024年被监管部门5次检查,其中4次都因质量问题被责令整改,包括使用过期防腐剂等违规行为。今年1月,上海市市场监管局通告6批次过度包装的水果制品商品,溜溜果园集团股份有限公司生产的日式梅饼存在过度包装。

在黑猫投诉平台上,针对溜溜梅的投诉也已高达400余条,多数都是吃出异物、变质等问题。

此前溜溜果园还曾多次因环保违规被罚,原因包括但不限于多年偷排污水、超标排放污染物、私设暗管躲避监管等行为。

其四,梅类产品收入占主营业务超过90%,产品结构占比过大且单一的问题仍然存在。

虽然现在溜溜果园旗下有梅冻、梅饼、醒梅片,以及梅冻电解质冰沙系列等多元化新品,但上游原材料却始终都囿于梅子等单一农产品作物,那么一旦出现自然灾害等不可控因素,就很容易会对溜溜果园的原材料供应和成本产生不利影响。

单一个梅类市场的投资想象力,相比多品类布局的休闲零食玩家们来说,还是不占优势。

最后,溜溜果园一直被诟病的“轻研发重营销”的老毛病也没有改。

自从吃到杨幂代言的流量甜头,溜溜果园就开始变味了,走上了“重营销”之路,杨幂之后的代言人诸如如肖战、时代少年团,无一不是重金邀请的顶流。

根据招股书,2024年溜溜果园花了1.06亿请明星代言,这笔钱占了公司净利润的71.6%,相当于每赚10块钱,有7块钱用于请明星代言。

而放眼2022-2024年三年间,溜溜果园的营销投入累计达9.02亿元,不仅远超同期净利润,且三年内的研发开支仅维持在千万元水平,和每年数亿的营销费用比起来简直少得可怜。

“营销驱动”模式可持续性有限,留给溜溜果园的时间仅剩不到8个月,谨慎的投资者开始套现离场就是预警。