前几天腾讯携手万达对垒阿里的事件还没冷却,2月11日就传出阿里54.53亿元投资居然之家的消息。

若说阿里在零售领域的扩展还带有企业基因,以社交、游戏为主的腾讯入局新零售似乎只是在防御。但被媒体用“饥渴”形容的腾讯显然不会就此作罢,好戏才刚刚开始。

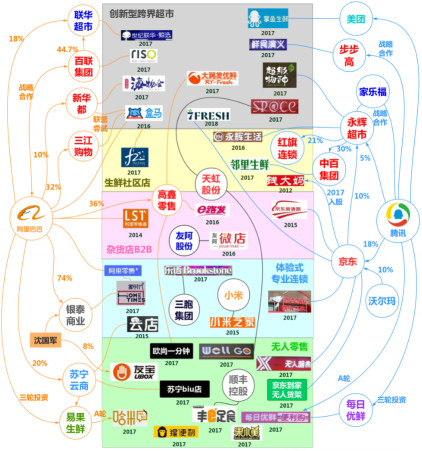

图:新零售图谱(来源:招商证券许荣聪研究团队)

从在招商证券的新零售图谱来看,那些依靠自主力量露出行业、暂时没有站队之忧的三胞集团及其乐语Brookstone、小米之家、顺丰新零售、友阿股份是不是也在开始考虑站队一事?接下来的新零售路子到底又该怎么走?

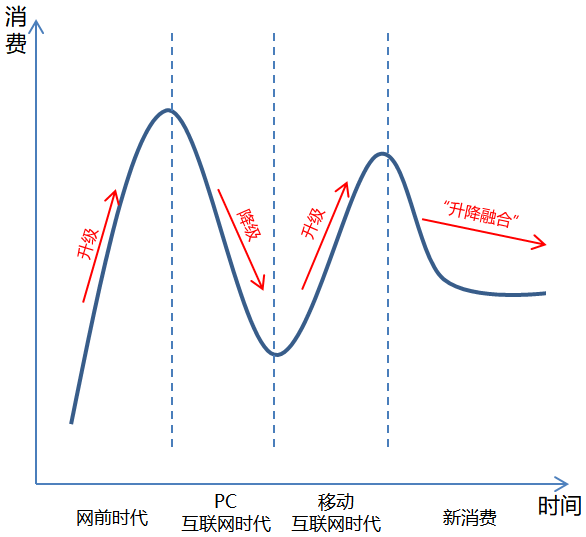

新零售发展之路:消费升级与降级周期式交替

消费升级和新零售几乎是一起热炒起来,要理清新零售,我们不妨先看消费升级与降级经历的四个阶段。

①网前时代:消费升级

彼时,黑白变彩电,BP机变功能手机(后又变彩屏),的确良变西方流行服饰、解放鞋变皮鞋品牌运动鞋……

这是从无到有的消费升级,新产品、新内容全面灌输市场,影响和颠覆旧有消费理念。

②PC互联网:消费降级

从马云淘宝的广告在公交站、地铁站铺天盖地投放,力压当时最大的竞争对手易趣时,一场以网购为代表的消费降级就全面开展。消费者在PC网络上可以买到各种符合品质和心理需求、价格又低的产品。凡客诚品就是最大程度满足这种降级的消费形态。

③移动互联网:消费再升级

当淘宝被低劣、假冒等舆论所包围时,消费者恍然认识到总是在淘宝购物并不符合自己的消费价值期许。

海外代购、官方海淘、出国血拼成为这一时期的潮流方式之一,线下零售在被网购打压多年后乘势回潮,传统线下品牌三胞集团旗下的乐语开始用新奇乐、妙健康等消费升级零售形态从线上抢回更多消费者,盒马鲜生、生鲜传奇、永辉生活、便利购、果小美等也乘势崛起。

④新消费:消费升级与降级融合

新零售的如火如荼,消费者开始主动思考而非被购买力、社会大潮所推动,主动追寻“消费究竟要什么”。

其结果,就是当下的消费者既有消费升级的呼声,更有消费降级的需求。直白地说,消费者既希望提升一定的消费支出实现品质、功能需求的满足,又不再舍得为品牌、“逼格”等产品属性付出溢价。

网易2017年能够从阿里、京东线上线下全渠道围剿中实现156.9%的电商零售增长(财报数据),其考拉海购、网易严选都是切中了上述“升降融合”的消费理念,丁三石口中好用的东西比杂牌、不明来路的略贵,但比品牌便宜很多。

在“新零售图谱”中没有站队的三胞乐语、小米之家等零售形态也是如此。乐语这个传统3C卖家联合了三胞集团旗下的Brookstone,供应各种功能多、设计独特新奇的消费产品,满足消费者在电子消费领域的新奇乐需求,同时用整合供应链维持产品的合理价格;在服务上,门店整合“妙健康”服务,一方面满足日益增长的健康管理需求,另一方面刨去暴利实现单纯的健康服务。乐语的做法吸引了大量消费者,在3C卖场都自称日子难过时其门店却急速扩张,目前已经超过2000家,2018年还对外宣称新型门店新开500家。

而小米之家所代表的小米生态链,已经越来越趋向升降融合:在升级上,产品越来越脱离低质形象,小米MIX2、小米笔记本Pro、小米电视4A在质量与格调上都大幅提升;在降级上,手机功能对比高端旗舰、笔记本对比苹果、电视对比索尼都实现了功能、表现不虚,但价格回归到了合理的成本+利润位置。

事实上,阿里、腾讯对垒,万达希冀的“新消费”背后都是在遵循消费的“升降融合”而动,这是必然的大趋势,也是大家觊觎的机会。

零售阵营割裂了,但逻辑更清晰了

“升降融合”既能够解释现象,也能指导操作,阿里腾讯各自招兵买马,过程中却给我们理清楚了新零售的几个规律。

1、传统零售突击线上以失败告终

在被阿里腾讯招安前,传统零售一直在线上化挣扎。

2014年10月29日,步步高商城正式更名为云猴网,步步高掌门人王填兼任董事长,开始了步步高线上零售扩张的征程。2017年12月28日“云猴全球购”宣布关停。

有同样命运的还有大润发的飞牛网,2014年、2015年、2016年连续亏损,到2017年12月时,联商网爆料飞牛网开始全面清退第三方商家。

而腾讯、百度、万达2014年亲自上阵投资50亿元凭空做出来的万达电商公司“腾百万”,号称5年投资200亿、打造全球最大O2O电商公司,也很快销声匿迹了。

这些案例只在说明:立足线下的零售品牌,妄图把纯线上业务打造成新权重业务的,大都以失败告终。

2、线上拓展(强化)线下都活得不错

与之相对的是,线上电商突击线下,都取得了不错的成绩。

随着4季度再开5家店,截至2017年12月31日,盒马鲜生的总门店数量达到25家,而早在2017年7月,盒马鲜生创始人兼CEO侯毅接受澎湃新闻采访时就表示,营业时间超过半年的门店已经基本实现盈利。

京东到家同样成绩不错,2017年7月,入驻商户普遍实现10%-30%的销量增长,沃尔玛入驻一年更是实现线上销量30倍的增长。

而本就是线下品牌的永辉生活强调线下购物体验、PK盒马鲜生的零售品牌超级物种开店量已经达到19家,多数店面已经实现经营利润。

3、遵循“升降融合”周期规律的零售形态才能活下去

看起来,业务目标的不同,将导致结果不同。以纯线上业务的为目标,更容易失败;以增强线下为目标(不管自己本来是线上还是线下零售),最终都还不错。

这似乎也印证了新零售时代线下回潮、强调消费体验的大趋势。而从消费“升降融合”的角度,这种现象背后的原因更好解释:

一方面,线下体验、个性化等消费元素直接满足消费升级中心理需求的部分,一些被消费者追求的高品质、高价值产品也更需要线下的直接触达;另一方面,在盒马鲜生或者超级物种这里,互联网思维的经营方式很容易让这些门店在价格索取上更为平实而少溢价,消费者很容易体验到一些本来是更高“逼格”零售门店才会有的产品和服务。

但好好的传统零售去开拓线上,就不是那么回事,只是把线下产品搬到线上去卖,要么去掉渠道溢价和品牌执着,只有消费降级,消费者难以感受到消费的升级;要么打造精品线上商城,只有自以为的、强行的消费升级,与回归理性、降级消费的需求背道而驰。

4、招兵买马,无非都在追大势

有一类拓展线上的方式获得了成功,那就是不把线上当做业务主体,而是更多地作为工具存在,以线下为堡垒做消费升级+消费降级。

从概念本身而言,“升降融合”是消费者自我觉醒的理性、平稳的状态,它不会是一阵风和一个阶段,会成为零售长久的趋势。

很明显,不论是腾讯做平台赋能的设想(涉及永辉、每日优鲜、家乐福、万达、步步高、海澜之家等等线下零售巨头),还是阿里直接控股控制(涉及银泰、百联、联华、新华都、大润发等线下零售巨头),这波对刚的收购中,多数案例都体现着一个强线上能力的大佬意图用大数据、人工智能、社交资源、供应链等资源做强线下零售的目的。

“腾讯、京东、万达构成无界零售下知人、知货、知场的完美组合,三方将共同用智能化技术为线下零售重构成本、效率和体验,共创价值”的表述与此不谋而合,用“升降融合”翻译过来,知人、知货、知场无非就是既要保证消费体验、消费产品的升级,又能够通过互联网线上技术的“知”来甄选最贴合消费者需求的恰当产品,满足去浮华、去溢价的降级消费理念。

传统零售一定要站队么?

阿里、腾讯看准了长远趋势,并不意味着传统的零售行业也面临着站队的选择。

1、线下零售不符合赢家通吃的格局,BAT只能搅动风云不能主宰

BAT主宰互联网让人呼唤周鸿祎,是因为互联网环境下很多行业都属于赢家通吃型,可以被主宰,但这个基因在线下零售这里并不适用。

只要足够优秀,互联网产品可以借助电子信息通道直接触达所有客户,而门店、消费市场物理隔绝等是赢家通吃理论中最能够阻挡赢家通吃形成的要素。也即,零售总是能够有自己的独立性,市场绝不会被一扫而光,除非主动希望获得更多技术援助而加入某个阵营。

传统零售可以选择站队,但站队不是一件必要的事。

2、锚定“升降融合”,传统零售“换药不换汤”

不论是已经站队,还是那些想一定程度上保证独立性的传统零售商,只有锚定“升降融合”,用底层逻辑才能更好地占据市场先机。

“升降融合”究竟要如何做?从案例上看,符合“升降融合”零售在表现上恰恰回到了最传统的零售模式,这里以三胞乐语为案例,来分析这种“换药不换汤”的状态。

①门店量的时代回来了

传统零售最注重的是门店量,现在,与长久以来互联网零售背道而驰的门店量定胜负的逻辑又回来了。

在乐语的规划中,已有的2000+门店还不够,2018年要“加速新零售转型落地,新型门店新增500家”。事实上,消费升级背景下,门店的客源被网络撷取的可能性大大降低,只要自己做得足够好,开出更多门店的底气更足。而消费降级又决定零售商必须不断修正产品价格和品类来匹配消费者需求,更多的门店量对线下零售来说意味着更准确的消费研究和更强大的供应链资本。

②多店员的时代回来了

与无人零售相反的是,乐语的店员数量回到传统零售,宣称要做人才的新零售化,培养具备新零售意识和思维、技术和方法、运营和管理的管理人才。

更好地服务消费者消费体验做升级,站在消费者角度提供合理的产品建议做降级。毫无疑问,摆脱售卖对立关系,在“升降融合”过程中,店员的价值进一步凸显,在盒马鲜生、超级物种的门店里,经常可以发现这样的店员。

③口碑式传播回来了

除了集团统一的广告,传统零售店面大多数依靠物理临近以及邻里口碑传播,有一款XX减价的产品、新进一款XX的产品诸如此类。

在乐语的市场策略中,把爆款产品IP化,通过社交渠道口口相传,实现裂变。事实上,升降融合下,强调线上对线下赋能的零售,互联网流量模式不再是主战场,又回到了某种口碑式传播上,只是这种口口相传的口碑传播变成了亚文化的社交传播,消费升级让人有传播欲望(炫耀、分享等发朋友圈类似的心理),消费降级让传播的转化率更高(可触及的够用好产品)。

3、做好“升降融合”不容易

然而,传统零售要持续做好“升降融合”并不容易,即便是有腾讯阿里加持,那些传统零售也会有类似的困难。

最难在把握“节奏”,判断零售产品和服务的合理区间,既符合消费升级的预期,又能够满足消费降级的现实需要——以前,只需要按照消费升级的需求分析消费行为即可。

这就需要长时间、大量数据的反复研究,且升级、降级都是动态的,零售方案几乎要做到每一个消费者身上,对互联网技术介入提出了非常严格的要求,既需要有大数据,又要融入用户、产品、渠道等综合数据,得到一个融合的触点来决定产品铺设。

这需要集合心理学、营销学、大数据、供应链、人工智能、不同产品特质研究等知识和技术。

不过,新趋势下的路总不是那么好走,要不然也轮不到腾讯、阿里这样的大佬出面赋能了。